Les obligations à la baisse

Les rendements des obligations d’État sont extrêmement faibles à travers le monde. Le phénomène très inhabituel des rendements obligataires négatifs, même pour la dette des pays encore confrontés à une crise d’endettement, est désormais monnaie courante. En outre, les investisseurs cherchent à se protéger de la débandade des marchés obligataires au cours des dernières semaines (par exemple, l’obligation allemande « sans risque » à 2,5 % à échéance 2046 est en repli de 19 % depuis le sommet atteint le 20 avril). Le rendement du Bund allemand à 10 ans, qui fait si souvent figure de référence, est passé de seulement 0,075 % le 20 avril à 0,56 % en fin de semaine dernière, mais remettons les choses dans leur contexte : cela veut simplement dire que le niveau de début 2015 a été retrouvé.

Où les investisseurs obligataires doivent-ils allouer leurs fonds, en particulier après les mouvements récents des rendements ? Doivent-ils rester sur le segment des obligations d’État et jouir de la tranquillité d’esprit associée aux actifs sans risque ou assumer des niveaux de risque plus élevés afin de profiter du surcroît de rendement offert par les obligations investment grade et à haut rendement ? Peut-être faut-il se poser plutôt la question suivante : quel est le potentiel de baisse des obligations ?

Bien évidemment, il ne s’agit pas seulement de maximiser le retour sur investissement. L’investisseur doit absolument prendre en compte la volatilité qu’il est prêt à accepter pour obtenir plus de rendement.

Le graphique ci-dessous compare les pertes maximums (écart entre plus haut et plus bas) des obligations d’État et d’entreprise à travers le monde depuis les dates de lancement respectives (1986 pour l’indice des obligations d’État et 1996 pour l’indice des obligations d’entreprise investment grade).

Depuis 1986, les investisseurs en obligations d’État ont essuyé des pertes au cours de trois années civiles : -3,1 % en 1994, -0,8 % en 1999 et -0,4 % en 2013. La performance totale a été rarement négative, car les investisseurs reçoivent des coupons relativement importants et bénéficient d’une protection considérable (revenu) contre toute perte de capital. Aujourd’hui, la performance totale des marchés des obligations d’État est fortement tributaire des mouvements de capitaux et le revenu ne suffit pas sur un marché baissier tel que celui des obligations d’État. Il est intéressant de constater que les obligations d’État mondiales représentent une opportunité d’investissement formidable immédiatement après une année à performance négative (16,9 % en 1995, 8,1 % en 2000 et 8,4 % en 2014).

Les investisseurs en obligations d’État et d’entreprise investment grade bénéficient généralement d’une relative stabilité. Certes, on a bien assisté à un mouvement de vente massif en 1994. Or, celui-ci s’était seulement soldé par une perte totale d’environ 5 % pour les investisseurs. C’est la seule de cette ampleur depuis 29 ans. La perte maximum moyenne par année civile depuis 1986 s’élève à seulement 1,5 %. Par conséquent, les obligations d’État ont une position unique dans de nombreux portefeuilles, car elles sont considérées comme sûres, elles sont liquides et elles apportent la tranquillité d’esprit à de nombreux investisseurs.

Les obligations d’entreprise investment grade ont généralement constitué une bonne option de remplacement des obligations d’État avec un profil risque-rendement similaire. Elles entretiennent une corrélation bien plus étroite avec les obligations d’État, mais se caractérisent par un risque de taux d’intérêt faible. En outre, le taux de défaut historique des obligations d’entreprise investment grade est très bas. Depuis 1970, le taux de défaut total à 5 ans sur les obligations d’entreprise non financière investment grade en USD est de 1,1 %. Compte tenu du contexte macroéconomique, nous estimons toujours que les obligations d’entreprise investment grade offrent une valorisation intéressante par rapport aux obligations d’État, notamment parce que les investisseurs en obligations d’entreprise reçoivent un rendement adéquat pour a) le risque de défaut et b) le risque de liquidité.

Depuis 1997, la perte maximum a été enregistrée en 2008 (10 %), mais la très forte pondération historique des valeurs financières a résolument pesé, car c’est l’année d’une grande crise bancaire. La perte maximum moyenne par année civile depuis 1997 s’élève à seulement 1,9 % pour un rendement annualisé de 7,7 %. Sur la même période, les obligations d’État ont produit un rendement annualisé de 7 %.

Si l’on observe les pertes maximum par année civile, il devient évident que les obligations d’entreprise à haut rendement ont subi une volatilité supérieure à celle des classes d’actifs obligataires plus défensives. Depuis 1998, la perte maximum sur le segment à haut rendement a dépassé 5 % (pour une perte maximum annuelle moyenne de 5,6 %) en pas moins de 6 occasions.

Au cours des 29 dernières années, la moyenne des pertes maximums annuelles du marché actions mondial a été de 9,4 %. Les obligations d’entreprise à haut rendement ont d’ailleurs une corrélation plus importante avec les marchés actions que les obligations classiques. En effet, les obligations à haut rendement et les actions ont généralement une réaction similaire au comportement des indicateurs macroéconomiques, ce qui débouche parfois sur des profils de rendement similaires pour un cycle de marché complet. Certes, les actions sont une classe d’actifs distincte des obligations d’entreprise à haut rendement, mais, pour un investisseur obligataire, les actions peuvent être considérées comme des titres perpétuels et possèdent donc une duration du spread de crédit considérable. En outre, contrairement aux investisseurs obligataires, les actionnaires ont des droits plus ou moins inexistants sur les actifs de la société. Les obligations à haut rendement ont tendance à être moins volatiles que les actions, car la composante obligataire de la performance totale offre un surcroît de stabilité et, grâce au potentiel d’appréciation du capital, les obligations d’entreprise à haut rendement proposent une performance totale similaire (voire supérieure) à celle des actions à long terme.

Toutefois, lors des poussées d’aversion au risque, les obligations à haut rendement sous-performent généralement le marché obligataire dans son ensemble. En 2008, les investisseurs en obligations d’entreprise à haut rendement du monde entier, confrontés à un mouvement de vente massif, ont essuyé une perte de 33 % sur la valeur de leurs investissements. Les performances des titres à haut rendement étaient mauvaises, car leurs émetteurs ont un risque de crédit bien supérieur à celui des entreprises investment grade (depuis 1970, le taux de défaut total à 5 ans sur les obligations d’entreprise non financière à haut rendement en USD a été de 20,5 %) et les perspectives macroéconomiques du 4e trimestre 2008 n’avaient jamais été aussi pessimistes. Sur la même période, les obligations d’État se sont valorisées de près de 5 %. L’atout de ces dernières est donc évident : elles n’entretiennent globalement aucune corrélation avec les actifs plus risqués.

Les investisseurs en titres à haut rendement qui n’ont pas cédé à la tentation de vendre au plus haut de la crise de 2008 ont été dûment récompensés par le marché. De novembre 2008 à mars 2015, les obligations d’entreprise à haut rendement ont offert une performance totale de 172 % dans un environnement où les taux de défaut des titres à haut rendement mondiaux étaient exceptionnellement bas. Au cours de la même période, les actions mondiales ont affiché une performance totale de 135 %. On peut donc affirmer que les obligations d’entreprise à haut rendement se sont comportées plus comme des actions que comme des obligations classiques, telles que les obligations d’État.

À titre d’information, le trait bleu du graphique ci-dessous représente la performance d’un portefeuille équipondéré d’obligations mondiales depuis décembre 1997. Ce portefeuille a généré une performance annualisée de 7,9 % (similaire à celle des actions mondiales) pour une volatilité inférieure de moitié à celle d’un investissement exclusif en titres à haut rendement ou en actions.

L’analyse historique est intéressante, mais peut-on en retirer un enseignement pour évaluer les rendements futurs potentiels des obligations ?

Moyennant des hypothèses simplificatrices (tout mouvement des taux constitue un choc ponctuel, les rendements progressent uniformément sur toute la courbe et les devises restent stables), il est possible de modéliser tout mouvement de taux obligataires et de spreads d’obligations d’entreprise et de le comparer au rendement historique des obligations. Cela permet malgré tout d’avoir une idée générale de l’impact de la baisse des rendements sur la performance totale des obligations.

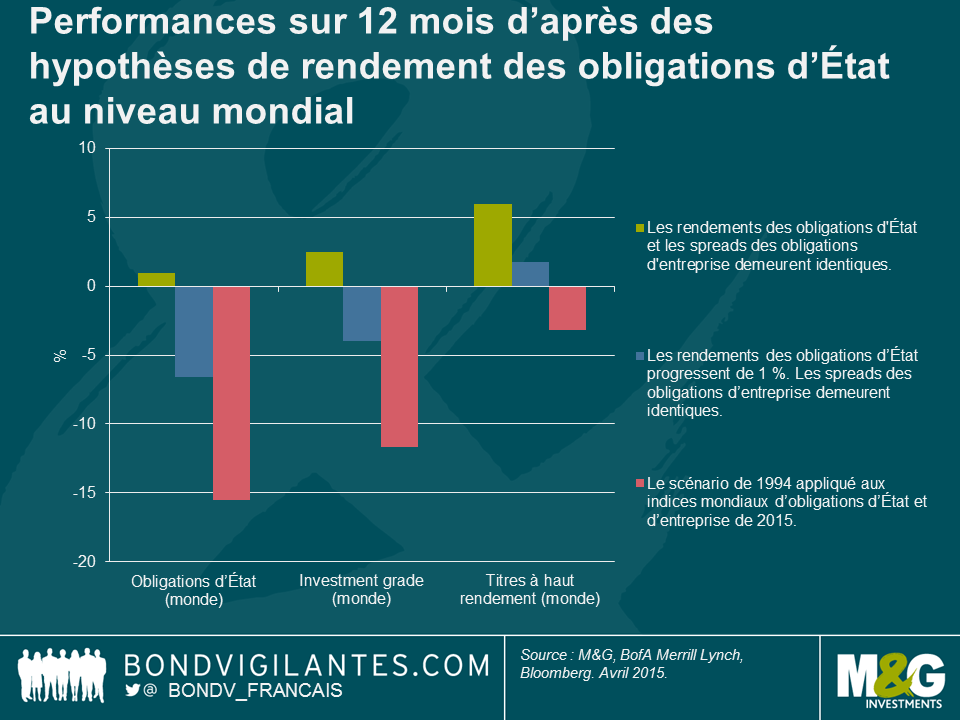

Tout d’abord, en partant du principe que les rendements des obligations d’État et les spreads des obligations d’entreprise ne changent pas et que les investisseurs reçoivent le rendement actuel jusqu’à échéance sur les classes d’actifs obligataires, les prévisions de performance totale à 12 mois :

- Obligations d’État mondiales : 1 %

- Obligations d’entreprise investment grade mondiales : 2,5 %

- Obligations d’entreprise à haut rendement mondiales : 6 %

Ensuite, d’après un scénario dans lequel le rendement des obligations d’État progresse de 1 %, mais où les spreads de crédit restent stables, la performance totale sur 12 mois est la suivante :

- Obligations d’État mondiales : -6,6 %

- Obligations d’entreprise investment grade mondiales : -4 %

- Obligations d’entreprise à haut rendement mondiales : 1,8 %

Les rendements étant à des niveaux historiquement bas, il n’y a jamais eu de protection (sous forme de revenu) contre la possibilité d’une chute des prix des obligations. Il suffit que les rendements des obligations d’État augmentent de 73 pb pour atteindre la perte record de 1994.

Enfin, le rendement de l’indice Global Government Bond a gagné 219 pb de janvier à novembre 1994, année au cours de laquelle les plus grandes pertes ont été enregistrées pour les obligations d’État mondiales. Un mouvement équivalent aujourd’hui (sans changement des spreads de crédit) déboucherait sur la performance totale suivante :

- Obligations d’État mondiales : -15,5 %

- Obligations d’entreprise investment grade mondiales : -11,7 %

- Obligations d’entreprise à haut rendement mondiales : -3,2 %

Nous pouvons donc tirer les conclusions suivantes :

- Le positionnement sur la duration contribue plus que jamais à la performance obligataire.

- La moindre hausse des rendements obligataires est susceptible d’entraîner une perte record pour les obligations d’État. La montée des taux d’intérêt ou de l’inflation pourrait entraîner une envolée des rendements obligataires.

- Les performances futures des obligations seront probablement très inférieures à celles obtenues jusqu’à aujourd’hui par les investisseurs.

- Il est normal pour les obligations d’État d’accuser parfois des pertes. Toutefois, les possibilités de perte n’ont jamais été aussi grandes compte tenu de l’effondrement des rendements obligataires à travers le monde.

- Si les spreads des obligations d’entreprise entamaient une remontée (parce que les investisseurs intègrent une prime de défaut plus élevée aux cours), tout comme les rendements des obligations d’État, les scénarios ci-dessus seraient alors optimistes.

Bien évidemment, il existe des raisons valables pour détenir des obligations d’État. Je les ai précédemment mentionnées. Étant donné le lourd endettement, les forces déflationnistes structurelles et l’épargne surabondante à travers le monde les rendements des obligations d’État risquent de ne pas retrouver les niveaux d’il y a deux ans avant longtemps. Comme le montre l’analyse des pertes ci-dessus, les obligations d’État et d’entreprise investment grade sont généralement moins volatiles, encaissent moins de pertes et entretiennent une corrélation moindre avec les actifs plus risqués, tels que les obligations d’entreprise à haut rendement et les actions.

Le ratio risque-rendement des obligations d’entreprise investment grade en fait une bonne solution de remplacement pour les investisseurs qui cherchent à abandonner les obligations d’État en raison des rendements faibles. Les actifs investment grade ont rarement affiché une performance négative au cours d’une année civile. Néanmoins, les investisseurs doivent savoir que la corrélation étroite des obligations d’entreprise investment grade avec les obligations d’État est un fait avéré. Autrement dit, tout mouvement de vente massif sur les marchés des obligations d’État est susceptible de peser sur les performances des obligations d’entreprise investment grade. Le recul des rendements des obligations d’entreprise jusqu’à des niveaux abyssaux a réduit la part du revenu dans la performance totale, bien que le spread de crédit proposé soit rémunérateur dans un environnement caractérisé par des défauts peu nombreux et une croissance économique solide.

À présent que les rendements sont extrêmement faibles et que les perspectives de performance des obligations sont décourageantes, il peut être tentant d’investir dans des actifs plus risqués. Les obligations d’entreprise à haut rendement sont davantage corrélées avec les actions, mais bénéficient d’une moindre volatilité. Les obligations d’entreprise à haut rendement ont une volatilité bien supérieure à celle des classes d’actifs obligataires plus défensifs et les portefeuilles peuvent donc essuyer des pertes sur un cycle de marché complet. Néanmoins, les rendements plus élevés proposés offrent une protection contre une éventuelle remontée des taux, tout comme la duration plus courte des actifs à haut rendement.

L’étude des performances, des pertes et des corrélations historiques donne une bonne idée de l’impact d’une hausse des taux généralisée sur les performances des obligations. Cependant, avec l’effondrement des rendements pour l’ensemble des obligations, les investisseurs sont exposés à un risque de perte sans précédent et la composante revenu de la performance totale ne devrait plus être suffisante pour compenser d’éventuelles baisses de performance du capital.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes