Colombie : Risque d’une rétrogradation de la notation à BBB-

Volet de la série ABC consacrée la dette de l’Amérique latine (voir ici pour les articles sur l’Argentine et ici pour le Brésil)

Au cours de mon récent voyage en Amérique latine, il était amusant (mais non surprenant) d’entendre les autochtones s’inquiéter que la Colombie ne devienne le prochain Brésil. À leur tour, les Brésiliens craignent de devenir comme l’Argentine (même si je suis convaincu que les problèmes des Argentins sont nettement plus faciles à résoudre à court terme que ceux du Brésil) et les Argentins pensent qu’ils sont complètement différents du Venezuela (toujours exact, mais encore quatre ans d’immobilisme et le pays prendra le même chemin). Cela me rappelle le paroxysme de la crise en zone euro lorsque les Portugais nous affirmaient que leur pays n’était pas la Grèce, l’Espagne n’était pas le Portugal et ainsi de suite.

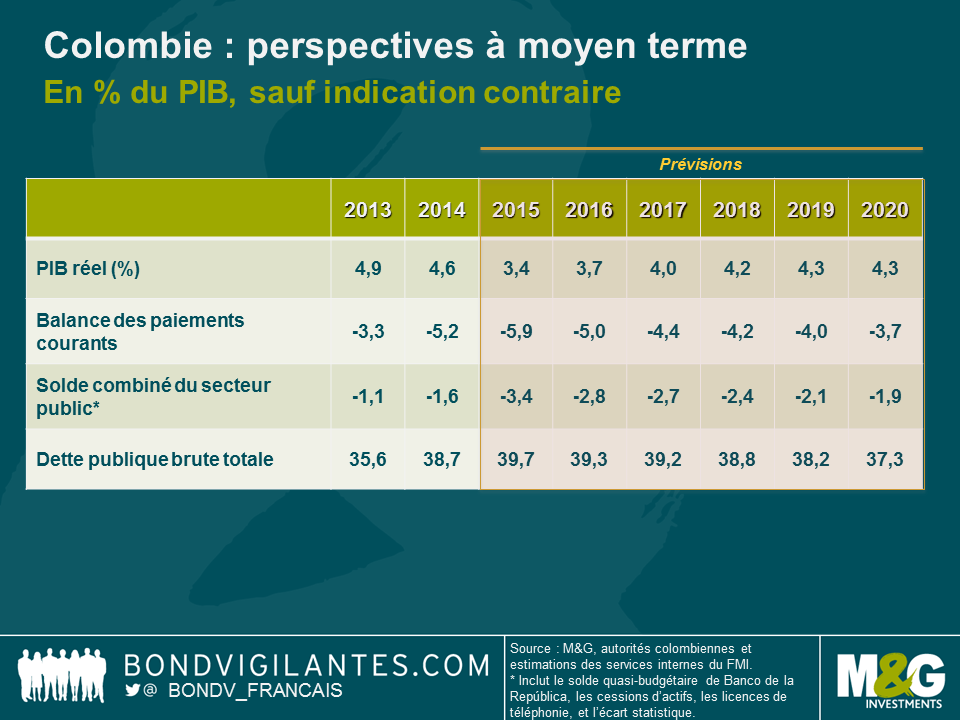

La situation initiale de la Colombie est nettement plus saine que celle du Brésil en termes de niveaux d’endettement, de solde budgétaire et de contexte politique. Toutefois, elle présente certaines similarités qui, si aucune mesure n’est prise dans les prochaines années, pourraient mettre le pays en difficulté. Les deux pays (ainsi que l’Argentine) connaissent des problèmes budgétaires et ne disposent que d’une faible marge de manœuvre pour augmenter les impôts. Toute amélioration budgétaire devra avoir lieu par le biais d’une réduction des dépenses au sein des postes sensibles sur le plan politique, puisque les dépenses discrétionnaires et les dépenses d’infrastructures ont déjà été réduites au minimum. Environ 1 à 2% du PIB est nécessaire pour remplacer l’insuffisance des recettes pétrolières et des réformes fiscales à grande échelle devront être approuvées au milieu de l’année prochaine, avant le prochain cycle électoral. Le système de sécurité sociale a également besoin d’une réforme. Les infrastructures (routes, transports publics, etc) dans la région laissent à désirer (la Colombie figure en queue de peloton dans ce domaine) et la plupart des pays comptent sur les partenariats public-privé pour tenter de combler les lacunes.

Un regain de croissance à moyen terme serait également profitable, mais à court terme, cette croissance est confrontée à divers chocs : détérioration des échanges et recul des cours pétroliers, tensions inflationnistes du côté de l’offre (notamment si El Nino s’avère très marqué), faiblesse de la devise, qui fait office d’amortisseur, et risque d’augmentation des impôts. Sur le plan positif, le processus de paix entre le gouvernement colombien et les FARC pourrait générer une hausse de la croissance potentielle de 0,3 à 0,5% à moyen et long terme.

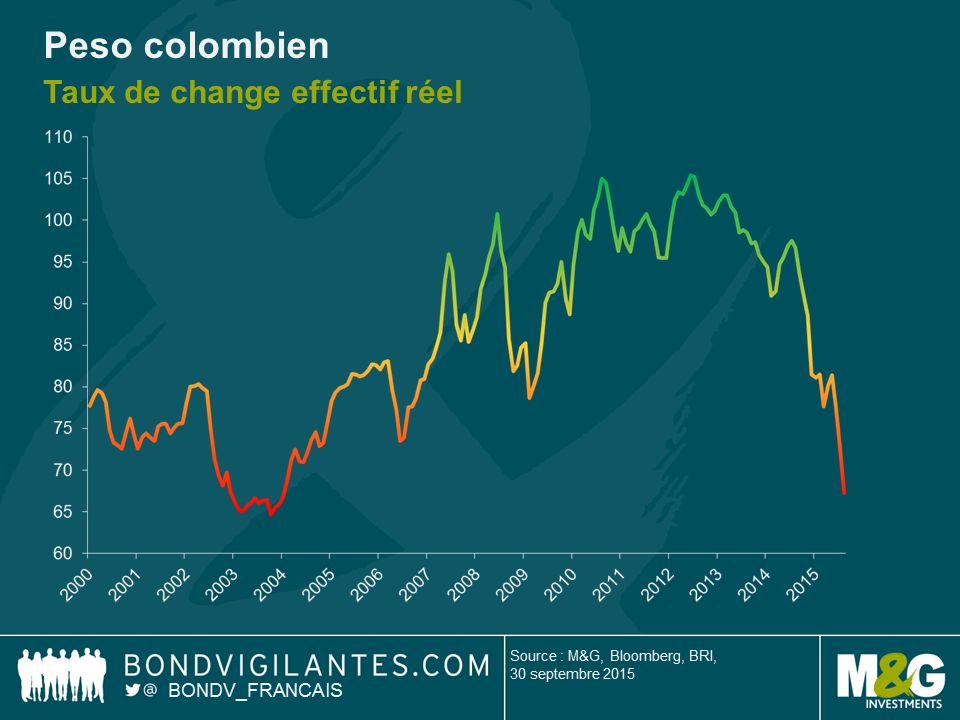

Mon retour de voyage m’amène à me montrer plus prudent que les autorités et le FMI sur leurs perspectives à court terme (voir graphique ci-dessus). Selon moi, il faut s’attendre à des risques de repli de la croissance dus au recul de la consommation, du fait de la baisse du pouvoir d’achat au cours des deux prochaines années. Je suis également préoccupé par le caractère structurel du déficit des paiements courants de la Colombie, qui, malgré une forte dépréciation réelle du peso, devrait se situer aux alentours de 4% du PIB. Contrairement au Brésil, que je considère comme l’une des rares lueurs d’espoir, les exportations non traditionnelles de la Colombie affichent une part considérable de produits importés et des coûts de transport élevés, de sorte que les effets bénéfiques de la dépréciation monétaire seront nettement moins importants que prévu. En outre, les exportations à ses principaux partenaires commerciaux (Equateur et Venezuela) sont toujours en chute libre. L’essentiel de l’ajustement devra donc provenir de la baisse des importations. Puisque seulement 50% environ du déficit de la balance des paiements courants est financé par les investissements directs étrangers, le reste va probablement nécessiter un financement par des dettes souveraines extérieures. Les autorités espèrent que les prochaines concessions d’infrastructures 4G vont combler une grande part du déficit d’investissement et la privatisation imminente de la société ISAGEN (fourniture d’énergie) sera surveillée étroitement, dans la mesure où les recettes vont contribuer à rentabiliser les concessions d’infrastructures. Par conséquent, les perspectives budgétaires risquent également de se détériorer, ce qui va se traduire par une envolée des niveaux d’endettement. De ce fait, je table sur un changement de la perspective du pays par les agences de notation à « négative », assorti d’une rétrogradation à BBB-, si la réforme fiscale s’avère décevante et les concessions d’infrastructures se révèlent inférieures aux prévisions.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes