L’importance de la saisonnalité des prix à la consommation pour les marchés obligataires

Contributeur invité : Jean-Paul Jaegers, CFA (stratégiste senior chez Prudential Portfolio Management Group)

Les obligations indexées sur l’inflation sont une classe d’actifs fortement influencée par la saisonnalité. Logique, puisque l’inflation est la variable macroéconomique sous-jacente et qu’elle est par essence très saisonnière. Par exemple, les soldes post-Halloween ou les forfaits vacances reviennent à des dates régulières. La saisonnalité devient donc prédictive et prend le pas sur la tendance sous-jacente. Conséquence : les institutions, notamment les instituts de statistiques, publient des indices des prix à la consommation (IPC) corrigés des variations saisonnières.

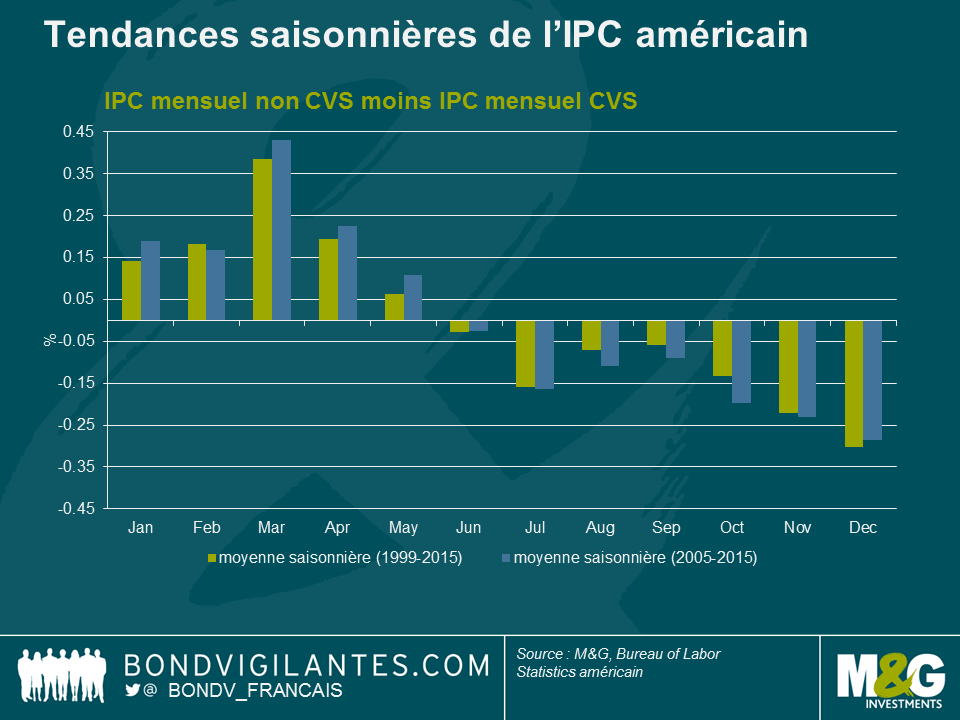

Lorsque l’on compare les IPC corrigés et non corrigés des variations saisonnières publiés par le Bureau of Labor Statistics américain et que l’on étudie le facteur saisonnier moyen appliqué ces dix et quinze dernières années, une tendance se dégage (comme le montre le graphique ci-dessous) : les prix à la consommation augmentent au premier semestre avant de se replier sur la seconde moitié de l’année, avec une régularité avérée.

Discerner les tendances des variables macroéconomiques est une bonne chose, mais il est beaucoup plus important de savoir si elles comptent pour les marchés. Des investisseurs parfaitement rationnels sont censés anticiper les tendances saisonnières, faisant de la saisonnalité une stratégie non rentable. Ainsi, pour les swaps d’inflation, la courbe à terme intègre les facteurs saisonniers, ce qui signifie qu’ouvrir un swap d’inflation en décembre et le clôturer en juin ne se traduit par aucun gain si l’inflation évolue comme elle a l’habitude de le faire. Pour les produits au comptant, les choses sont un peu plus complexes, car il n’existe pas de courbe à terme, les flux de trésorerie sont décalés et un arbitrage est nécessaire (deux actifs étant impliqués).

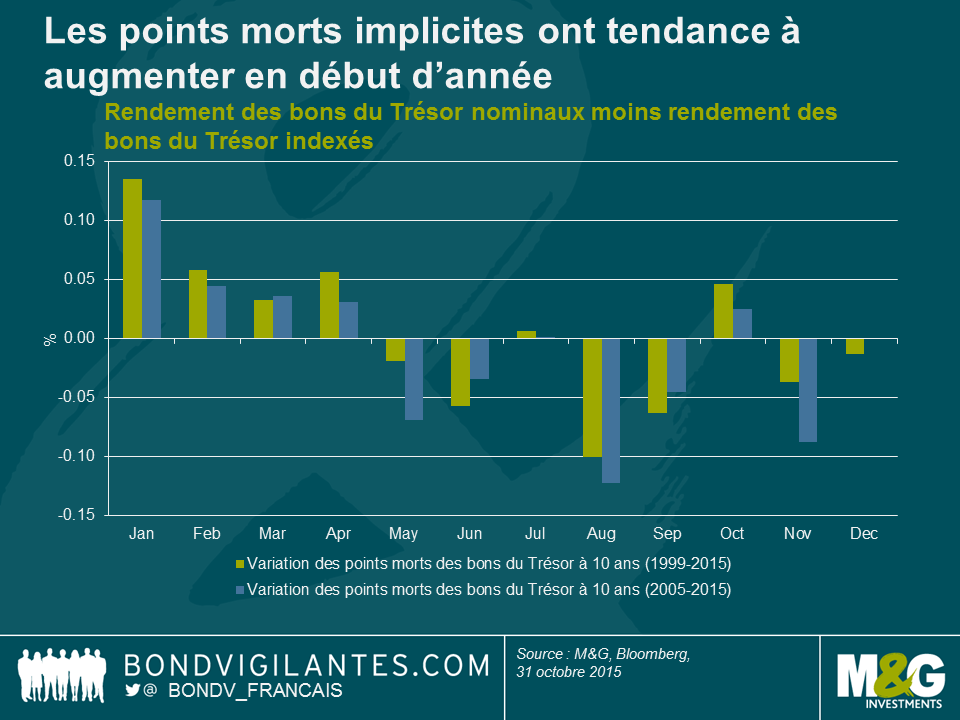

Pour ces produits au comptant, l’une des options consiste à observer le point mort implicite, qui équivaut au rendement nominal d’une obligation souveraine ordinaire minoré du rendement d’une obligation indexée sur l’inflation d’échéance identique émise par le même pays. Le résultat correspond à la rémunération de l’inflation et à une prime de risque d’inflation intégrée par les obligations nominales. En examinant ce différentiel entre obligations nominales et obligations indexées, il est possible de comprendre comment évolue la composante inflation intégrée par les obligations nominales. Le graphique ci-dessous montre que, pendant la période d’« augmentation saisonnière » de l’inflation, les points morts implicites ont, en moyenne, tendance à progresser. Ces points morts implicites reculent en août, septembre et novembre, ce qui coïncide avec la période de « faiblesse saisonnière » de l’inflation. Notons au passage que, ces dernières années, la BCE et la Fed (http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/residual-seasonality-in-core-consumer-price-inflation-20141014.html) ont observé un renforcement de la saisonnalité des prix à la consommation en partie dû à des changements de méthodologie/d’évaluation.

En quoi est-ce important ?

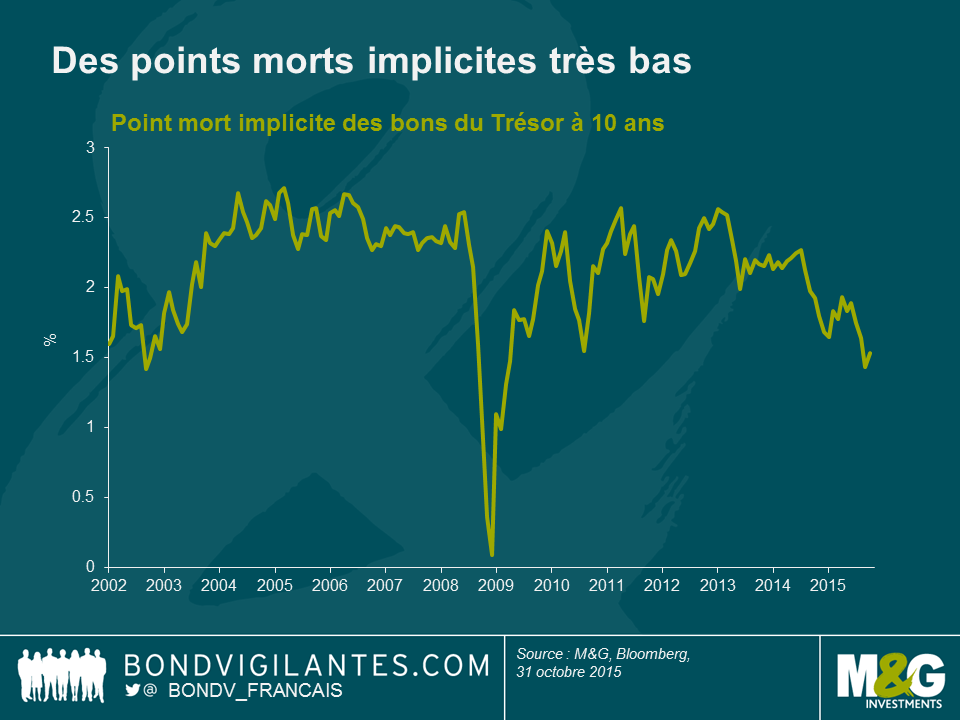

Le graphique ci-dessous montre que la rémunération de l’inflation intégrée (c’est-à-dire les points morts implicites) est très faible à l’heure actuelle, le consensus peinant à savoir ce qui pourrait doper l’inflation. En outre, compte tenu de la dynamique de l’offre et de la demande d’énergie, la faiblesse de la composante énergie devrait perdurer. Mais n’oublions pas que les points morts implicites incluent une prime de risque d’inflation. Même si, bien sûr, elle varie dans le temps et est très difficile à évaluer, des universitaires estiment qu’elle se situe entre 40 et 75 points de base. Ainsi, lorsque l’on lit 1,5 % sur les dix prochaines années, cela reflète vraisemblablement une rémunération de l’inflation plutôt de l’ordre de 1 % à cet horizon. En outre, l’inflation est un concept qui reflète un taux de variation, ce qui signifie que les effets de base sont importants et interviennent sur une période de douze mois (ainsi, pour que l’inflation reste stable, il faut que les prix augmentent/baissent au même rythme que sur les douze mois précédents). Grâce à la poussée saisonnière du premier semestre 2016 et à l’effet de base de l’énergie, il est possible que les points morts gagnent du terrain.

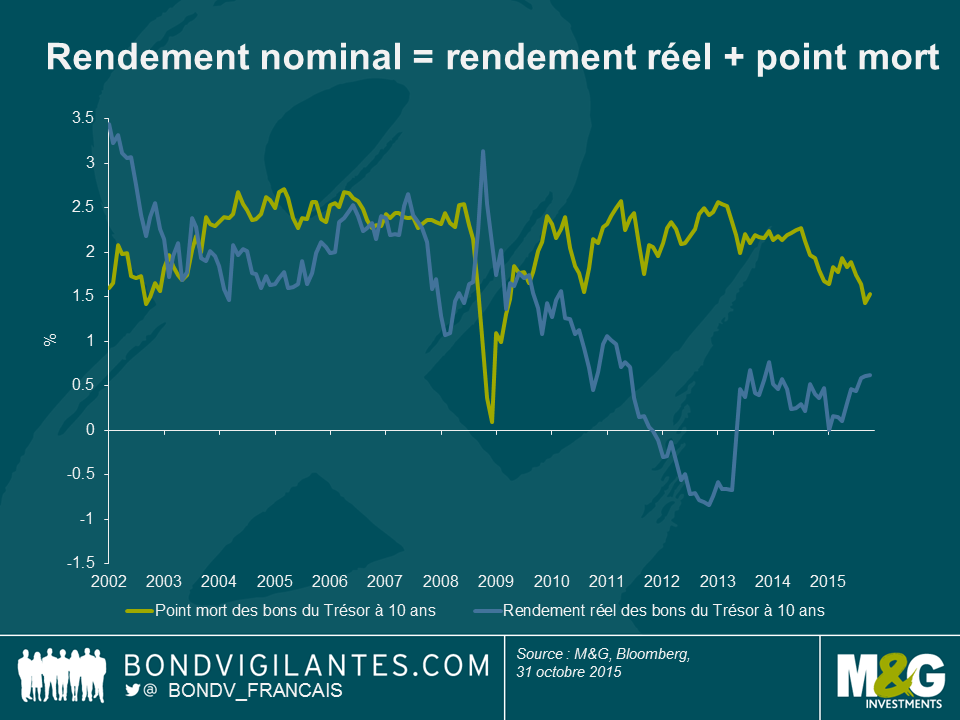

La répression financière des banques centrales a fait baisser les rendements réels (souvent en territoire négatif pour être plus efficace) mais, compte tenu de la normalisation de l’économie américaine, il est fort probable que les rendements réels restent aux niveaux actuels, voire progressent à un rythme modéré (le contraire entraînant un durcissement trop prononcé de l’environnement). Nous avons d’ailleurs observé un léger redressement par rapport aux points bas de 2012.

Si la Réserve fédérale américaine relève ses taux directeurs en décembre, au moment où l’effet de base de l’énergie sur l’inflation commence à s’estomper (notons l’écart entre IPC global à 0,2 % et IPC de base à 1,9 %) et alors que les points morts implicites ont tendance à augmenter dans les premiers mois de l’année en raison du raffermissement saisonnier des prix à la consommation, les bons du Trésor pourraient se trouver en difficulté dans les six prochains mois.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes