La frénésie des fusions dans le secteur pharmaceutique : du meilleur au pire

Dans notre dernière vidéo à Chicago, nous avons abordé le sujet de l’activité récente des fusions et acquisitions (F&A) en Amérique du Nord, qui a dépassé les volumes d’avant la crise. Quoique difficile à évaluer, on peut raisonnablement supposer que l’explosion des F&A a constitué cette année l’un des principaux facteurs du creusement des spreads de crédit sur le segment des obligations d’entreprises de catégorie investment grade (IG) et libellées en USD. De nombreuses entreprises notées IG ont tiré parti des taux d’intérêt bas et se sont livrées à des rachats financés par l’emprunt, ce qui a augmenté l’endettement avec le risque de dégradation de notations de crédit. Les nouvelles émissions obligataires arrivées sur le marché afin de financer ces transactions ont exercé une pression accrue sur les spreads des obligations en circulation.

Les entreprises du secteur de la santé, notamment, ont succombé à la frénésie des F&A. Selon Reuters, les volumes cumulés des opérations dans ce secteur devraient passer la barre des 600 milliards de dollars cette année, reléguant au second plan le précédent record annuel d’environ 390 milliards de dollars établi en 2014. A partir de trois études de cas au sein du sous-secteur pharmaceutique, nous souhaitons démontrer que l’activité de F&A peut générer l’éventail complet de résultats pour les investisseurs en obligations d’entreprises de catégorie IG : du meilleur au pire.

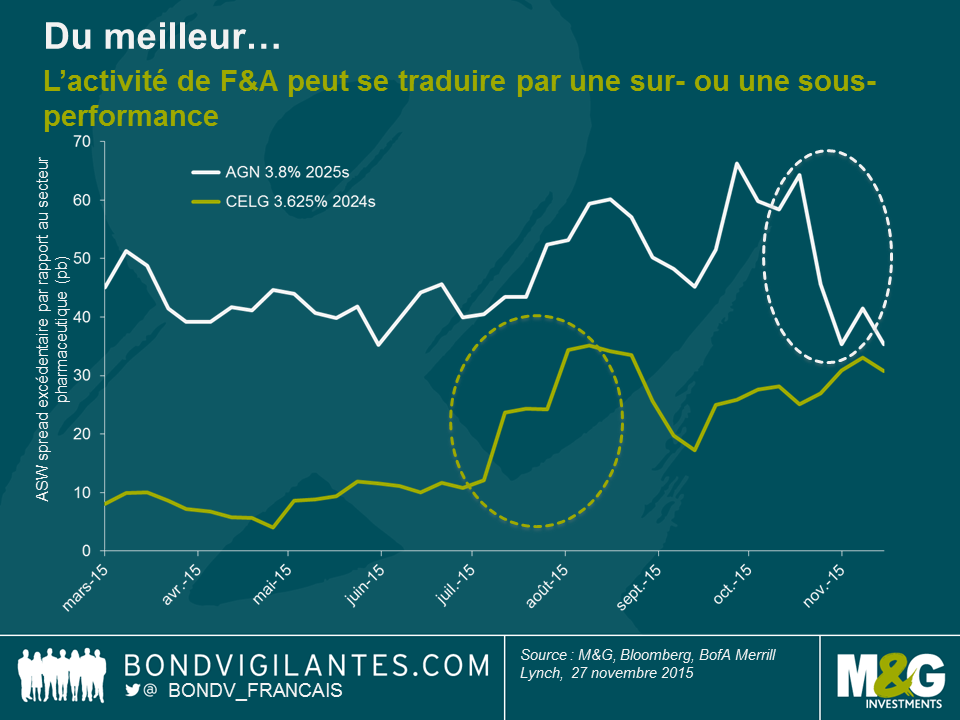

Commençons sur une note positive. Les détenteurs d’obligations IG peuvent s’assurer leurs bénéfices s’ils détiennent des titres d’une société acquise de manière amicale par une entreprise (visiblement) mieux notée. Prenons par exemple le cas d’Allergan, Plc (AGN), le fabricant du Botox. La forme actuelle de la société découle d’une longue série de fusions, dont la dernière date de mars 2015, lorsque Actavis, Plc a acquis Allergan, Inc. pour environ 66 milliards de dollars. Le montage financier de l’opération comprenait l’une des offres d’obligations d’entreprises en dollars les plus importantes jamais enregistrées (21 milliards de dollars répartis sur plusieurs tranches), y compris les AGN 3,8% 2025. Les obligations ont été émises à un asset swap (ASW) spread supérieur à l’indice pharmaceutique IG américain et ont sous-performé par la suite la moyenne du secteur (voir le graphique ci-dessous). Toutefois, lorsque les médias ont annoncé fin octobre que Pfizer et AGN avaient entamé des négociations en vue d’une opération amicale de F&A, les spreads des obligations AGN se sont fortement resserrés. La transaction, estimée à environ 160 milliards de dollars, qui donnerait naissance au numéro 1 mondial du secteur pharmaceutique, n’a pas abouti, mais il y a de fortes chances qu’AGN (notée BBB-) fusionne avec Pfizer (notée AA/A+), ce qui aurait un effet très favorable sur la notation de crédit d’AGN. Par conséquent, les obligations AGN 3,8% 2025 ont surperformé l’indice pharmaceutique d’environ 30 points de base (pb) en termes d’ASW spread au cours du mois dernier.

Des résultats rapides comme celui-ci sont toutefois rares dans le domaine des F&A. Les sociétés de catégorie IG (généralement des entreprises bien établies, de taille importante) ont davantage tendance à être l’acquéreur, et non la cible, ce qui est souvent douloureux pour leurs investisseurs obligataires, au moins à court terme. C’est le cas de Celgene (CELG), alors notée BBB+, qui a racheté Receptos pour plus de 7 milliards de dollars afin de renforcer son portefeuille de médicaments liés au traitement de l’inflammation et à l’immunologie. A l’annonce de l’opération à la mi-juillet, le spread des obligations CELG en circulation libellées en USD, notamment les CELG 3,625% 2024, s’est creusé par rapport à l’indice pharmaceutique IG américain. Affichant un léger spread excédentaire d’environ 10 pb par rapport à la moyenne du secteur au premier semestre, la prime de spread a bondi à près de 25 pb. L’émission de nouvelles obligations en USD en vue de financer la transaction fin juillet, associée à la rétrogradation de la notation à BBB en raison de l’endettement croissant, s’est traduite par une seconde hausse de l’écart excédentaire des obligations en circulation à environ 35 pb au-dessus du secteur. Les obligations CELG ont alors brièvement surperformé l’indice pharmaceutique avant que leur prime de spread ne commence à augmenter de nouveau, notamment du fait du regain d’intérêt des responsables de CELG pour les F&A.

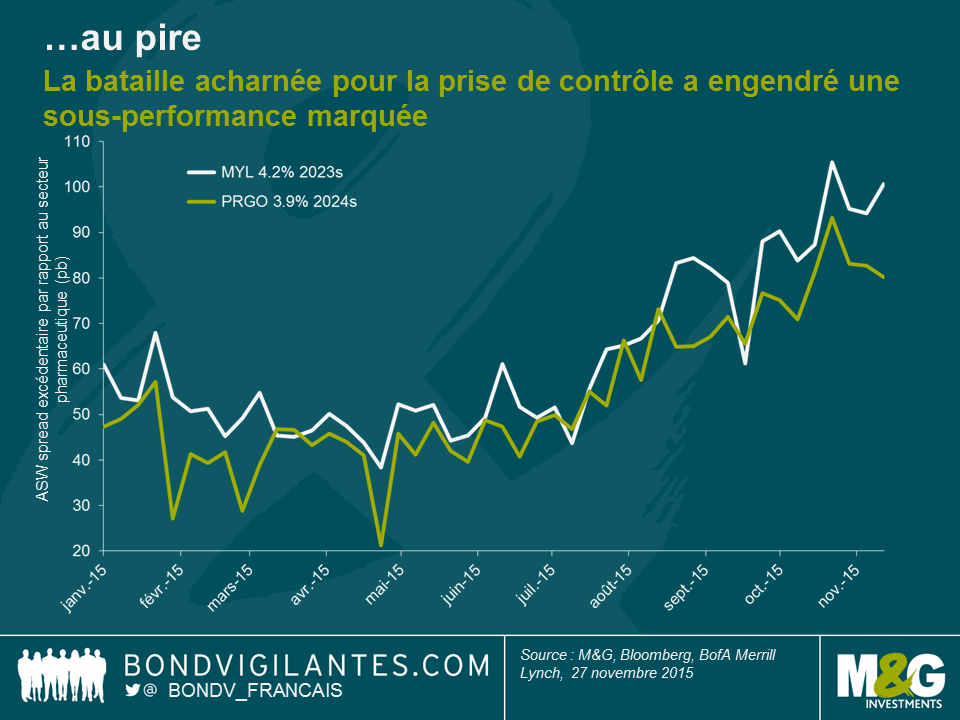

Nous avons discuté des bons et des mauvais résultats, passons désormais au pire scénario. Il est difficile de trouver un exemple plus approprié que la tentative finalement infructueuse d’acquisition de Perrigo (PRGO) par Mylan (MYL) cette année. Un rapport complet des péripéties de ce feuilleton dépasserait largement le cadre de ce blog. En bref, MYL a contacté PRGO avec une offre d’achat non sollicitée au printemps 2015. MYL a alors tenté de convaincre ses propres actionnaires et ceux de PRGO des avantages de l’opération proposée, tout en repoussant simultanément une offre d’achat hostile de son activité de la part de son rival Teva, fabricant de médicaments génériques. A l’aide d’une stratégie de défense appelée « pilule empoisonnée », MYL a finalement réussi à contrecarrer Teva en juillet. Entre-temps, la situation entre MYL et PRGO s’est envenimée. Même après l’offre supérieure soumise par MYL, les dirigeants de PRGO se sont battus bec et ongles contre la prise de contrôle. En septembre, Joseph C. Papa, PDG de Perrigo, a envoyé une lettre ouverte à Robert J. Coury, président de Mylan, qualifiant l’offre de MYL de « largement insuffisante » et de « destructrice de valeur », tout en soulignant selon lui « des pratiques de gouvernance d’entreprise très troublantes chez Mylan ». Les agences de notation ont exprimé leurs inquiétudes concernant l’impact défavorable de la transaction en termes de cote de crédit ; S&P a même remis en question le statut IG de MYL, plaçant sa notation BBB- sous surveillance négative.

Sans surprise, les marchés obligataires n’ont guère apprécié ces évolutions, comme l’illustre le graphique ci-dessous. Les obligations libellées en USD de MYL et PRGO se sont négociées avec une prime de spread d’environ 50 pb par rapport à l’indice pharmaceutique IG américain jusqu’en juin, mais l’escalade des événements a porté les spreads excédentaires à environ 100 pb. A la mi-novembre, la prise de contrôle a connu un échec retentissant, la majorité des actionnaires de PRGO ayant rejeté l’offre de MYL. Même si les agences de notation ont rehaussé leurs perspectives pour les deux entreprises à cette nouvelle, les spreads excédentaires restent toujours actuellement à des niveaux élevés. Dans la mesure où l’envergure et la consolidation représentent les principaux moteurs du secteur des médicaments génériques, il y a de fortes chances que l’activité de F&A liée à MYL et PRGO reprenne à l’avenir. Il est difficile de prévoir si ces entreprises se placeront en position d’acquéreurs ou si elles seront elles-mêmes convoitées comme cibles de rachat par des laboratoires pharmaceutiques plus importants. Par conséquent, les investisseurs obligataires exigent des spreads supérieurs pour compenser l’incertitude et le risque d’imprévu.

A l’avenir, les relèvements de taux d’intérêt, et donc l’augmentation des coûts de financement, associés aux efforts sincères des autorités américaines visant à empêcher les transactions motivées par l’inversion fiscale (c.-à-d. lorsque des entreprises américaines ont recours aux F&A avec l’objectif principal de délocaliser leur siège social vers des territoires bénéficiant d’un taux d’imposition inférieur), pourraient ralentir le flux des opérations. Toutefois, l’activité de F&A va sans doute rester un thème dominant dans un avenir proche. De nombreuses opérations sont conclues afin de promouvoir les intérêts des actionnaires, parfois contradictoires avec ceux des détenteurs d’obligations. En tant qu’investisseurs obligataires, nous devons nous préoccuper de la protection contre la baisse et déterminer finalement au cas par cas si la valeur des obligations assure une rémunération suffisante pour le risque d’imprévu en matière de F&A lié à une entreprise ou à un secteur donné. La situation n’est pas si sombre, toutefois. Hormis la transaction occasionnelle immédiatement favorable en termes de notation de crédit, les fusions peuvent améliorer les perspectives à long terme des entreprises au bénéfice de tous les investisseurs (même si le potentiel de hausse pour les investisseurs obligataires tend à être nettement inférieur à celui des actionnaires). Les nouvelles émissions obligataires lancées dans le cadre du financement d’opérations, souvent à des primes de spread correctes par rapport aux obligations en circulation, peuvent présenter des opportunités d’investissement attractives, notamment lorsque les entités concernées s’engagent à se désendetter à l’issue de la transaction.

Obligation d’information complète : M&G est détenteur d’obligations d’entreprises émises par Allergan, Celgene, Mylan Perrigo, Pfizer et Teva.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes