Pourquoi la BCE n’achète-t-elle pas de pétrole ?

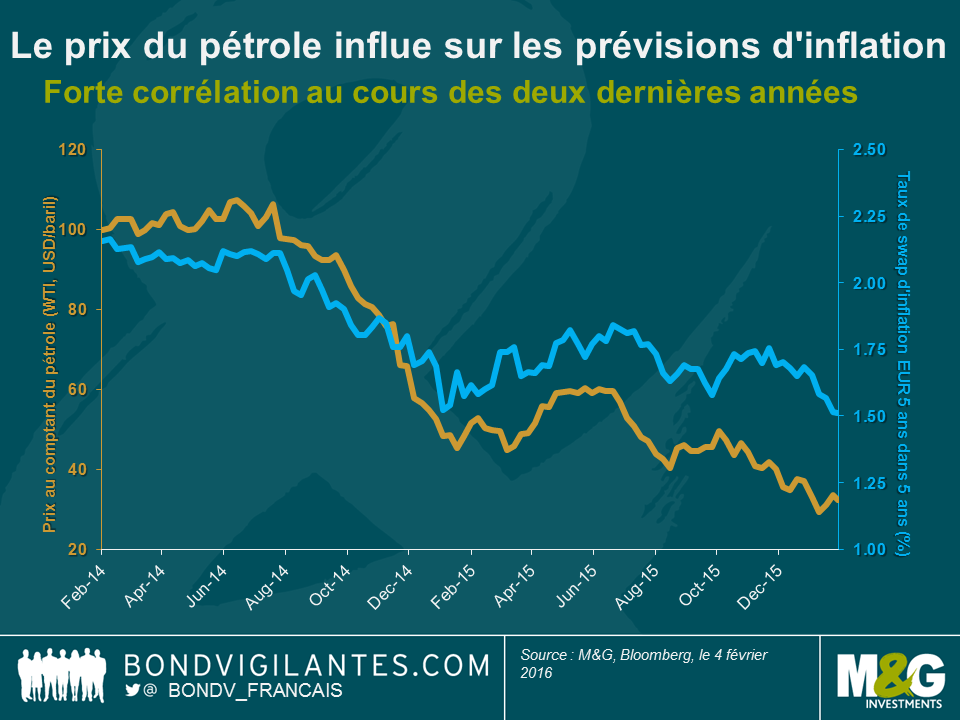

La Banque centrale européenne (BCE) subit des pressions pour tenter de trouver une réponse politique lors de la réunion du Conseil des gouverneurs prévue en mars. Prenons, par exemple, le taux de swap d’inflation 5 ans dans 5 ans (c.-à-d. l’estimation par le marché des swaps des taux d’inflation à cinq ans dans cinq ans), qui a chuté à 1,5 % (cf. graphique ci-dessous). Ce chiffre est suffisamment exceptionnel pour être souligné : il signifie que le marché pense que la BCE va échouer à atteindre son objectif d’inflation à moyen terme à environ 2 %, même à un horizon de 5 ans, malgré des taux d’intérêt négatifs et une politique d’assouplissement quantitatif (QE). On est loin d’un vote de confiance dans les mesures politiques de la BCE.

La politique monétaire semble prendre du recul, tandis que le prix du pétrole influe sur les attentes du marché quant à l’évolution future des taux d’inflation. C’est logique, puisqu’une chute du prix du pétrole a des effets déflationnistes directs sur la composante énergétique (et indirects sur les autres composantes via la baisse des coûts du transport) de l’indice des prix. On peut toujours avancer qu’une corrélation quasi parfaite (+0,9 au cours des deux dernières années) entre le prix au comptant du pétrole et les prévisions de taux d’inflation à 5 ans dans 5 ans est excessive. Par exemple, nous avons écrit sur les effets de base (cf. Panorama de Jim) et la réduction de la pression à la baisse sur les prix du carburant dans l’hypothèse d’une poursuite de la baisse du prix du pétrole (cf. Blog de Richard). Dans le passé, la corrélation entre les deux séries de données était beaucoup plus faible (+0,3 au cours des deux années précédentes). Pourtant, le sentiment du marché semble assez univoque depuis quelque temps : ce sont avant tout les variations du prix au comptant du pétrole qui dictent les prévisions d’inflation future.

Aux problèmes d’inflation que rencontre la BCE s’ajoutent les turbulences des marchés financiers. L’aversion pour le risque prévaut depuis le début de l’année 2016. L’indice boursier Euro Stoxx 50 a perdu plus de 13 % depuis le début de l’année, et les spreads de crédit investment grade en EUR se sont creusés d’environ 20 pb. Encore une fois, le prix du pétrole est l’indicateur qui semble influer le plus les valorisations des actifs à risque. À ce stade, la question n’est plus tellement de savoir si le prix du pétrole plonge en raison de la faiblesse de la demande (ce qui constituerait une crainte légitime) ou à cause de la croissance de l’offre. Souvenez-vous de la façon dont les marchés ont réagi à la levée anticipée des sanctions contre l’Iran. Les effets positifs sur l’économie mondiale de l’ouverture d’un pays comptant presque autant de citoyens que l’Allemagne au commerce mondial et aux flux d’investissement – le projet d’achat de plus de 100 avions Airbus en vue de moderniser la flotte iranienne ne représente que la partie émergée de l’iceberg – ont été largement annulés par les attentes de nouveaux approvisionnements en pétrole brut.

Les marchés ne semblent guère se préoccuper de la position longue ou courte d’un pays ou d’un secteur sur le pétrole. L’Allemagne, par exemple, est l’un des plus importants importateurs nets de pétrole au monde (pays court en pétrole), à hauteur d’environ 110 millions de tonnes d’équivalent pétrole par an, selon l’Energy Atlas de l’International Energy Agency. La baisse des prix du brut réduit les dépenses des entreprises allemandes et des ménages, qui peuvent investir ou dépenser ailleurs l’argent économisé. Toutes choses égales par ailleurs, l’économie allemande devrait bénéficier des faibles prix du pétrole. Pourtant, lorsque le prix au comptant du pétrole chute pour quelque raison que ce soit, vous pouvez vous attendre à un rebond des rendements de l’obligation d’État allemande et à une performance négative du DAX. Le même scénario se produit pour de nombreux autres pays (cf. Blog de Charles).

L’obsession du marché pour le prix du pétrole n’est pas de bon augure pour la BCE, qui est jugée d’après sa capacité à atteindre une inflation proche de 2 % et à promouvoir la stabilité du marché. Pour conserver sa crédibilité, la BCE aurait besoin de contrôler le prix du pétrole. Mais cela peut-il entrer dans le champ d’action d’une banque centrale ? Peut-être la BCE devrait-elle annoncer en mars que ses rachats d’actifs incluent désormais du pétrole brut. La BCE rachète actuellement pour 60 milliards d’euros d’actifs par mois, soit environ 2 milliards d’euros par jour. Si seulement 1 % de ce montant, à savoir une vingtaine de millions d’euros, était investi dans le pétrole à un prix au comptant – optimiste – de 35 dollars le baril, cela reviendrait, à un taux de change de 1,10 USD par EUR, à près de 630 000 barils de pétrole brut par jour. La BCE pourrait ainsi compenser la production supplémentaire de 500 000 barils par jour par l’Iran, ce qui effraie le marché.

Ce ne serait pas la première fois qu’une institution européenne soutiendrait le prix des marchandises en achetant l’offre excédentaire. Souvenez-vous dans les années 1980 des « montagnes de beurre » et des « lacs de vin » dans le cadre de la politique agricole commune (PAC) de l’Union européenne. Néanmoins, le stockage de grandes quantités de pétrole brut pourrait s’avérer difficile. Mais imaginons que la BCE accepte de transformer son nouveau siège de Francfort en réserve stratégique géante de pétrole. Nous devons tous faire des sacrifices, n’est-ce pas ? En appliquant un calcul géométrique de base aux chiffres de la Fiche d’information de la BCE, nous parvenons à un volume de stockage moyen de : 350 000 mètres cubes pour l’ensemble des deux tours, à prendre ou à laisser. Un tel réservoir pourrait contenir près de 2,2 millions de barils de pétrole. Pas si mal ! Mais malheureusement pas suffisant, car la BCE se retrouverait à court d’espace de stockage après seulement 3,5 jours d’achats de pétrole. Heureusement, il reste le marché des produits dérivés. Au lieu d’acheter du pétrole brut de manière physique à un prix au comptant, la BCE pourrait envisager d’acheter des contrats à terme sur pétrole pour intervenir sur le marché pétrolier.

Bien évidemment, rien de tout cela n’aura lieu. Mais tous les partisans d’un prix plus élevé du pétrole devraient aller dans le sens d’une telle solution, aussi peu orthodoxe soit-elle. Si vous pensez véritablement que la baisse des prix du pétrole va écraser les perspectives d’inflation et détruire les valorisations d’actifs, vous devriez encourager M. Draghi à s’attaquer au vilain petit canard des matières premières.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes