Le marché des obligations perpétuelles brésiliennes n’est pas correctement évalué

Dans les marchés développés, la grande majorité des obligations perpétuelles sont contractuellement subordonnées. Cela signifie que la documentation relative à ces titres stipule que ces derniers présentent un rang de priorité inférieur à toute autre dette de premier rang (garantie ou non). En conséquence, ces titres ont tendance à être moins bien notés que les obligations de premier rang logées dans la même structure de capital, la probabilité de recouvrement du capital investi étant jugée plus faible. Dans les marchés émergents toutefois, il n’est pas rare de voir des obligations perpétuelles de premier rang non garanties. Afin de sécuriser leur financement à long terme, des entreprises brésiliennes, comme la société de construction Odebrecht ou la compagnie aérienne nationale GOL, ont émis des obligations perpétuelles au cours de la dernière décennie, encouragées en cela par la quête de rendement des investisseurs. Dans la plupart des cas, une clause contractuelle pari passu permet de hisser ces obligations perpétuelles au même rang de priorité que les autres créances non garanties et non subordonnées du même émetteur. Il existe cependant un point commun entre les marchés développés et leurs homologues émergents : le statut de dette sénior et le rang de priorité d’une obligation ne dépendent pas de sa maturité. Ainsi, deux obligations non garanties de premier rang, ayant des maturités différentes mais une documentation commune, se verront attribuer la même notation de crédit.

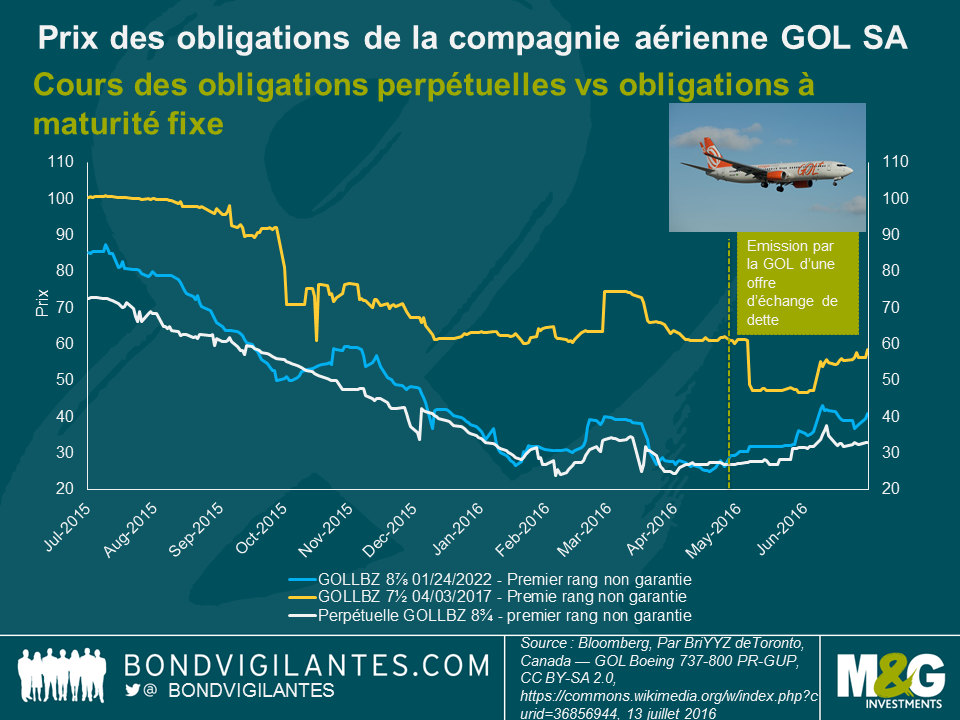

L’émetteur GOL constitue un cas typique : la compagnie aérienne brésilienne a émis en 2006 pour 200 millions de dollars d’obligations perpétuelles (GOLLBZ 8,75 %). Cette obligation présentait un rang de priorité et des nantissements* similaires à l’émission longue de maturité fixe GOLLBZ 7,5 % 2017, titre de premier rang non garanti. En conséquence, les agences de notation ont attribué en 2007 une notation de crédit équivalente aux deux instruments (Ba2 chez Moody’s, et BB+ chez Fitch), faisant l’hypothèse que leurs probabilités de défaut et de recouvrement de valeur seraient similaires. Sur le papier, cela semblait raisonnable, le droit brésilien en matière de restructuration stipulant que les créanciers d’une même catégorie doivent être traités sur un pied d’égalité. Le ralentissement économique au Brésil a cependant démontré, de mon point de vue, que cette approche s’avérait en fait moins prudente pour les investisseurs obligataires.

A partir de 2012, la GOL a dû faire face à d’importantes turbulences macroéconomiques (récession et dépréciation de la devise), ce qui a entraîné une diminution de la demande, des surcapacités dans l’industrie, et des difficultés financières pour l’une des plus importantes compagnies aériennes brésiliennes. Les agences de notation ont alors dégradé les obligations émises par la GOL afin de refléter la détérioration de son profil de crédit. Les obligations perpétuelles non garanties retrouvèrent alors des notations proches de celles d’autres obligations non garanties de maturité fixe. En mai 2016, le niveau de trésorerie et la structure du bilan de la GOL devinrent insoutenables, et l’entreprise se résigna à lancer une offre de restructuration. La restructuration privée permettait aux porteurs obligataires d’échanger leurs obligations existantes contre une petite partie en numéraire et des obligations nouvellement émises. Cependant, alors que les obligations non garanties de premier rang d’échéance entre 2020 et 2023 ont toutes été traitées sur un pied d’égalité (la proposition impliquait une décote d’environ 45 % au mieux sur la dette), les détenteurs d’obligations perpétuelles non garanties de premier rang se voyaient proposer des conditions bien moins favorables : une décote de 55 % et un transfert complet vers les nouvelles obligations, sans aucune compensation en numéraire.

Les porteurs de l’obligation la plus courte (GOLLBZ 7,5 % échéance 2017) reçurent le meilleur traitement et ne subirent qu’une décote de 30 % environ sur cette dette. Même la commission de participation initiale accordée aux détenteurs d’obligations pour avoir accepté l’offre était moins attractive pour les obligations perpétuelles (aucun versement en numéraire). En conséquence, les montants recouvrés sur les obligations perpétuelles furent inférieurs à ceux des obligations non garanties de premier rang. En cela, l’offre de restructuration n’a respecté ni le rang ni les garanties contractuelles des différentes obligations, mais a plutôt traiter les émissions en fonction de leurs échéances.

Les agences de notation semblent ne pas avoir tenu compte de ce qui précède, même si c’était de toute façon trop tard pour les porteurs d’obligations. Le 5 mai 2016, quelques jours après l’annonce de l’offre d’échange par la GOL, Moody’s changea d’avis et décida de dégrader l’obligation perpétuelle de Caa2 à C. Dans le même temps, l’obligation d’échéance fixe 2017 ne fut dégradée que d’un seul cran, passant de Caa3 de Caa2. Moody’s notait à cette occasion : « L’obligation non garantie de premier rang et d’échéance 2017 est maintenant notée au même niveau (que la société émettrice), étant donné son taux de recouvrement anticipé. De son côté, l’obligation perpétuelle est désormais notée C, compte tenu de son plus faible taux de recouvrement anticipé. »

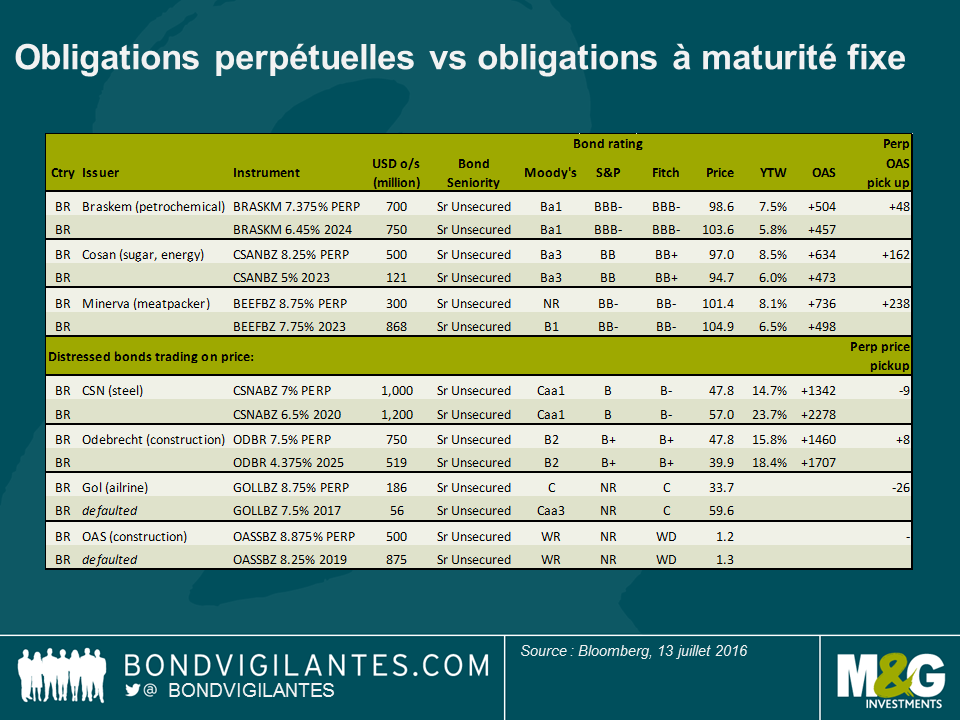

Le cas de la GOL a des conséquences importantes pour le reste du marché brésilien des dettes perpétuelles, marché qui me paraît désormais trop cher et surcôté. En général, dans un monde non « distressed », les spreads moyens pour détenir des obligations perpétuelles au Brésil se situent entre 50 et 200 points de base au-dessus des obligations non garanties de premier rang à 10 ans. Mais ce spread rémunère la différence de maturité (l’incertitude entourant de date à laquelle les porteurs d’obligations seront remboursés), plutôt que la valeur de recouvrement estimée. Cela s’explique peut-être car la plupart des obligations perpétuelles continuent de bénéficier de notations similaires à celles des obligations non garanties à échéance fixe. Par exemple, c’est le cas des obligations perpétuelles de la société pétrochimique Braskem (Ba1) : ces titres se traitent actuellement avec un spread de 48 points de base par rapport aux obligations non garanties d’échéance 2024 du même émetteur (Ba1).

S’agissant du crédit « distressed » (émetteurs en difficulté), certaines obligations perpétuelles se négocient même à des prix au comptant plus élevés que ceux des obligations non garanties de premier rang à échéance fixe, titres pourtant issus de la même structure de capital. Les obligations perpétuelles émises par l’entreprise de construction Odebrecht (B2, perspective négative) se traitent sur un spread moyen de 48 point de base, tandis que les obligations Odebrecht non garanties de maturité 2025 (BA2, perspective négative) se négocient sur un niveau de 40 points de base. Cela n’a pas beaucoup de sens. Je me demande toujours si les investisseurs ont intégré le fait suivant : même si sur le papier, ces instruments bénéficient d’un même rang de priorité que les autres obligations non garanties, dans la pratique, ils risquent d’être traités différemment à l’occasion d’une restructuration privée.

Les porteurs avisés d’obligations perpétuelles brésiliennes pourraient vouloir faire baisser d’un cran la notation de leurs titres en interne, et s’assurer qu’ils seront bien rémunérés pour le risque qu’ils prennent. Cela pourrait s’avérer particulièrement utile dans un pays où les taux de défaut et la probabilité de restructurations de dettes privées sur les prochains 12 à 18 mois sont élevés.

* La documentation relative à l’obligation stipule : Les obligations ne seront pas garanties et auront le même rang que les autres créances non subordonnées et non garanties que l’Emetteur pourrait supporter. Les obligations seront nanties, conjointement et solidairement, sur une base non subordonnée et non garantie par les Garants.

Les nantissements auront le même rang au droit de paiement que les autres créances non garanties et non subordonnées, et que les autres nantissements accordés par les Garants. Les obligations auront dans les faits un rang de priorité inférieur aux créances garanties de l’Emetteur et des Garants. En vertu de la loi brésilienne, les porteurs d’obligations n’auront aucun recours contre les filiales non garantes des Garants. Les Garants garantiront inconditionnellement, conjointement et solidairement, sur une base non subordonnées et non sécurisée, toutes les obligations de l’Emetteur en vertu de ces notes.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes