Quatre ans que la BCE fait « tout ce qui est nécessaire »

Transportez-vous quelques années en arrière, le 26 juillet 2012. Les coûts d’emprunt des pays « périphériques » européens étaient alors excessivement élevés. L’Irlande, le Portugal et la Grèce étaient en train de solliciter des plans de sauvetage, tandis que le secteur bancaire espagnol se trouvait au bord du précipice. La question n’était pas de savoir quand un pays membre allait quitter l’UE, mais lequel ? C’est alors que le président de la BCE, Mario Draghi, lors d’un discours dans une salle pleine de chefs d’entreprises et d’investisseurs, a prononcé la phrase la plus importante jamais formulée par un banquier central des temps modernes – « Dans le cadre de son mandat, la BCE est prête à faire tout ce qui est nécessaire pour préserver l’euro. Et croyez-moi, ce sera suffisant ».

La grande question à ce moment-là était : que signifiait le tout ?

Revenus au jour d’aujourd’hui, nous comprenons un peu mieux ce que voulait dire le président Mario Draghi. Il faisait référence à toute une série de mesures de politique monétaire conventionnelles et non conventionnelles, dont : une baisse de 1 % à 0 % du principal taux de refinancement de la Banque centrale, une baisse de 0,25 % à -0,40 % du taux de rémunération des dépôts, des opérations de refinancement à long terme ayant atteint un montant de plus de 1 000 milliards d’euros, la fourniture de liquidités d’urgence à la Grèce d’un montant qui s’établi actuellement à 54 milliards d’euros et un programme d’achat d’actifs de 1 100 milliards d’euros (par la suite prolongé, élargi et augmenté de près d’un tiers). En conséquence, le bilan de la BCE atteint désormais une taille de 3 200 milliards d’euros (soit 131 % du PIB de la zone euro).

C’est cela le tout. A-t-il été suffisant ?

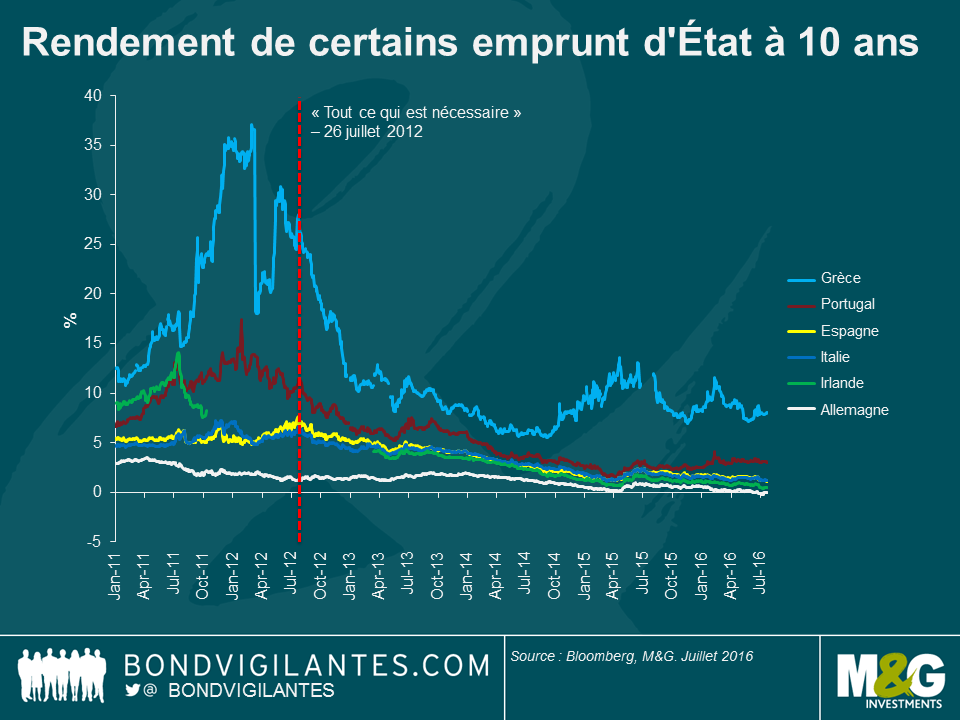

Les rendements obligataires des pays périphériques tendent à indiquer qu’il l’a été. Les investisseurs n’exigent plus les spreads de crédit qu’ils exigeaient alors, d’où un effondrement des rendements obligataires.

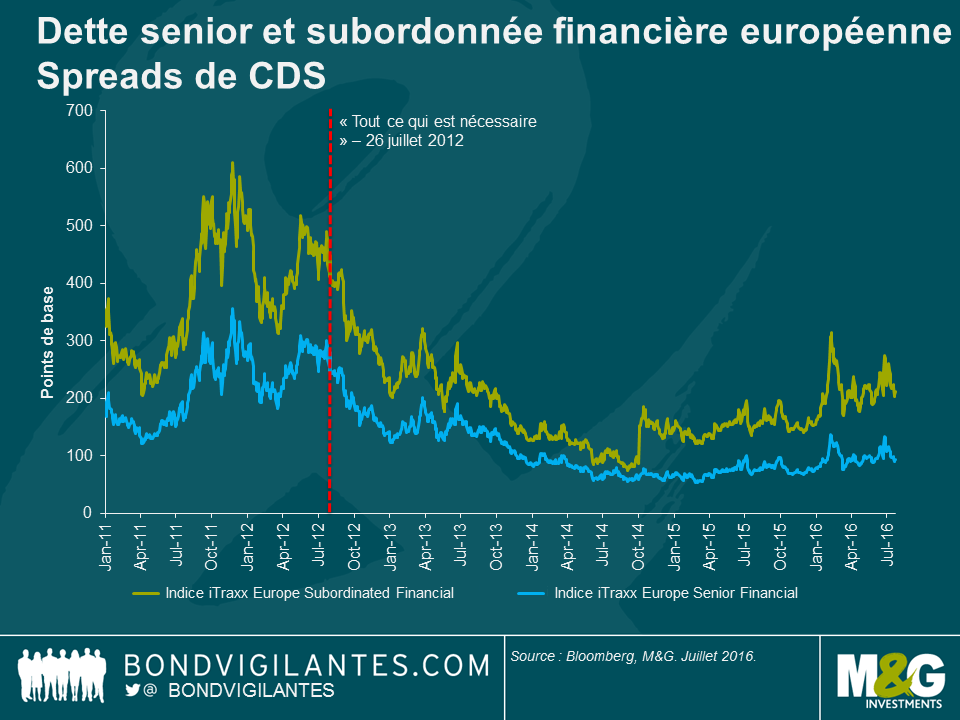

Lors de son discours, Mario Draghi a abordé le regain d’aversion au risque lié au risque de contrepartie. Comme l’illustre le graphique ci-dessous, les primes de CDS se sont effondrées dans la zone euro par rapport à leurs niveaux de 2012, mais la dette subordonnée financière enregistre une tendance à l’élargissement depuis le 4ème trimestre 2014. Plus récemment, les investisseurs s’interrogent sur les montants de créances douteuses aux bilans de plusieurs banques européennes et se demandent si ces pertes peuvent être supportées dans certains des systèmes financiers les plus fragiles de la zone euro.

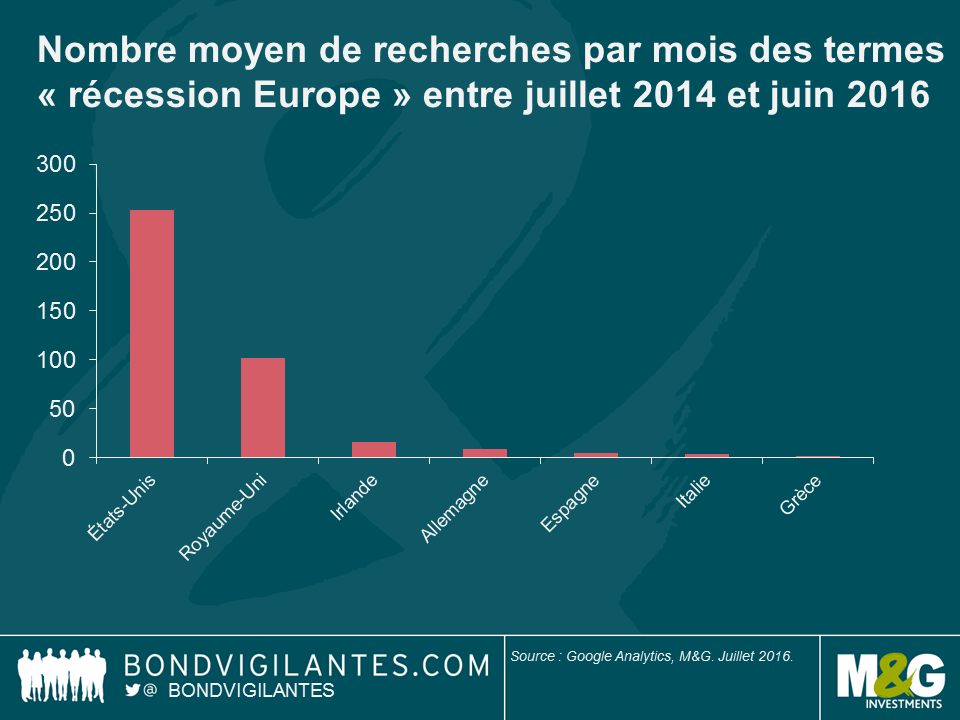

Enfin, en utilisant Google, il semble que les Américains et les Britanniques s’inquiètent plus d’une récession en Europe que les Européens eux-mêmes depuis les deux dernières années. La grande majorité des recherches avec les termes « récession Europe » provient des États-Unis ou du Royaume-Uni (j’ai également recherché des équivalents linguistiques : par exemple, en moyenne, 7 recherches sont faites en Allemagne avec les termes « Europa rezession » et 5 en Italie pour « recessione Europa »).

Grâce à son discours, le président Mario Draghi a permis à des marchés extrêmement volatils de retrouver calme et stabilité il y a quatre ans de cela. Ses mots ont fait office de coupe-circuit à l’aversion au risque et les marchés des emprunts d’État et le système financier européens en ont bénéficié. Preuve s’il en est qu’un banquier central doté d’un mandat est bel et bien à même de fortement influer sur les marchés financiers. En effet, le président Mario Draghi pourrait ainsi avoir sauvé la zone euro, la BCE s’étant avérée être la seule et unique institution européenne capable d’agir rapidement, de manière décisive et à une échelle suffisamment importante afin de soutenir l’économie européenne en l’absence d’union budgétaire.

Malheureusement, peu a changé sur le front budgétaire. L’Europe est toujours confrontée à de substantiels problèmes structurels et à de profondes divergences des situations économiques entre ses États membres. Le « Brexit » va également se révéler être un facteur négatif pour la croissance économique. Sur le plan économique, l’Europe reste aux prises avec des taux de chômage élevés et une inflation extrêmement faible malgré quatre années de politique monétaire non conventionnelle. Les marchés anticipant de nouvelles mesures monétaires de soutien en septembre, il semble donc que la tâche de la BCE consistant à faire « tout ce qui est nécessaire » n’est pas encore achevée.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes