Notre évaluation du budget vert de l’IFS

Le budget primitif de l’IFS (Green budget de l’Institut d’Études Fiscales du Royaume-Uni) a fait les gros titres de la presse la semaine dernière. Il prévoit en effet qu’au cours de cette législature, le fardeau fiscal britannique devrait atteindre son plus haut niveau depuis 30 ans. L’IFS a calculé que d’ici 2020, la proportion du revenu national prélevée sous forme d’impôts augmentera à 37 %.

J’ai assisté à la présentation, et le problème le plus préoccupant pour moi est le tableau plutôt sombre dressé par l’IFS en matière de croissance du PIB britannique pour les deux prochaines années. L’économie du Royaume-Uni a enregistré une croissance de 2 % l’an dernier, et l’IFS prévoit un ralentissement de la croissance à 1,6 % cette année et 1,3 % en 2018. Devant une salle pleine, Andrew Goodwin d’Oxford Economics a présenté en détail les composantes du PIB, et a expliqué où les faiblesses futures devraient apparaître.

Consommation

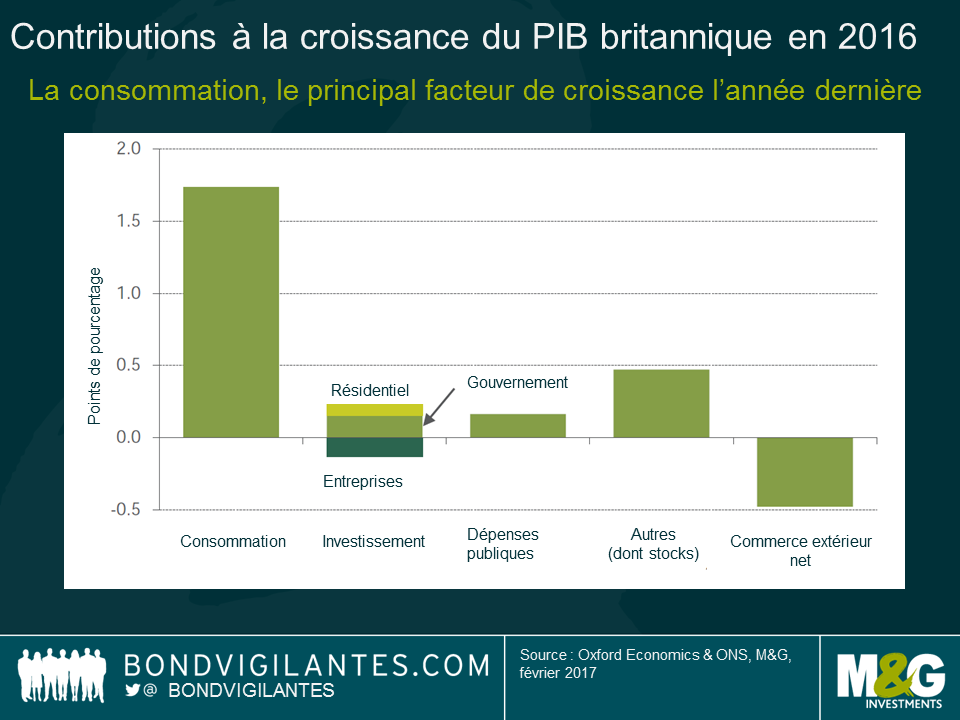

Le tableau ci-dessous – contributeurs à la croissance du PIB en 2016 – montre clairement que l’an dernier, la majeure partie de la croissance est venue des dépenses de consommation.

L’IFS estime qu’une poursuite de la croissance générée par la consommation est peu probable, car les consommateurs devraient subir une forte contraction de leurs revenus réels (suite à une stagnation des salaires et une augmentation de l’inflation), et ils ne pourront pas ou ne souhaiteront pas emprunter pour continuer à dépenser.

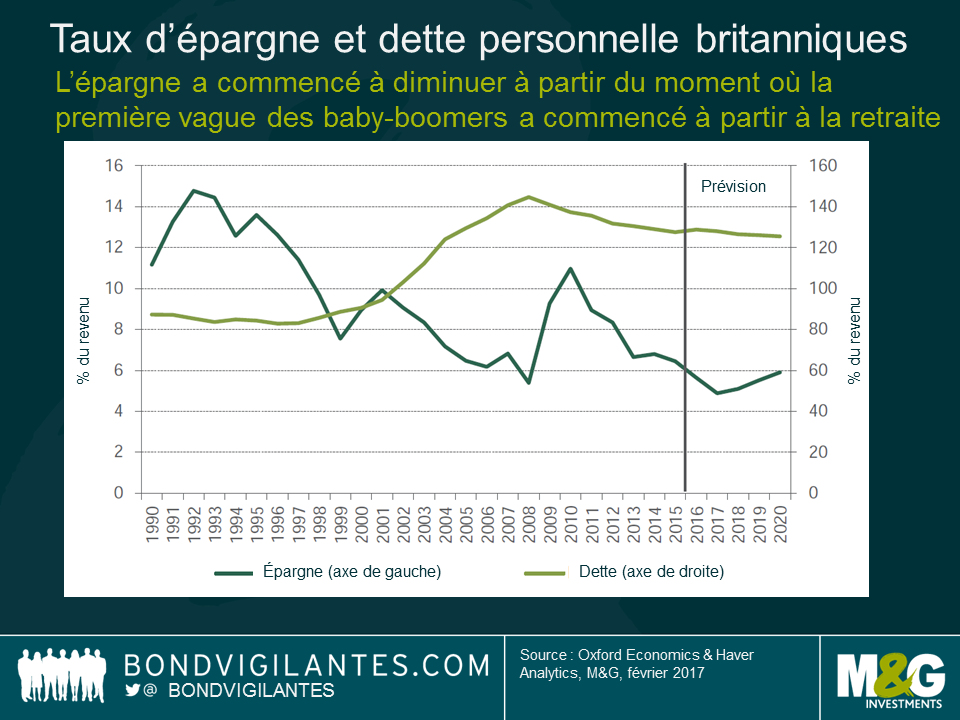

Je pense que cet argument a un certain mérite, surtout pour ceux qui sont en âge de travailler et qui ont déjà des niveaux historiquement élevés de dette personnelle. Cependant, comme l’IFS l’a lui-même souligné dans une présentation ultérieure (sur la pression que devrait subir le système de santé publique britannique, le NHS), l’impact de l’évolution démographique sera essentiel. J’estime que ces évolutions démographiques seront un contributeur majeur à la croissance de la consommation britannique dans les années à venir. Je ne pense pas que le fait que le taux d’épargne ait commencé sa récente baisse à peu près en même temps que la première cohorte des baby-boomers atteignait l’âge de la retraite soit une coïncidence.

Le recensement de 2011 a montré qu’au cours de cette seule année, le nombre de personnes atteignant 65 ans a bondi de 30 %. Cette tendance de la génération de l’après-guerre à terminer sa vie professionnelle (et épargner pour la retraite) et à commencer à toucher sa retraite (dépenser cette épargne) n’est pas prête de prendre fin. Je suis convaincu que la « livre grise » aidera à soutenir la consommation au Royaume-Uni pour encore quelque temps.

Je pense que l’on ne doit pas non plus oublier que 52 % des électeurs pensent que leurs conditions de vie s’amélioreront à l’extérieur de l’UE. Qu’ils aient finalement tort ou raison, pourquoi prévoir qu’ils devraient réduire leur consommation à court terme ? Ils ne réduiront sans doute leur consommation que lorsque les conséquences économiques du Brexit commenceront à avoir un impact défavorable, le cas échéant.

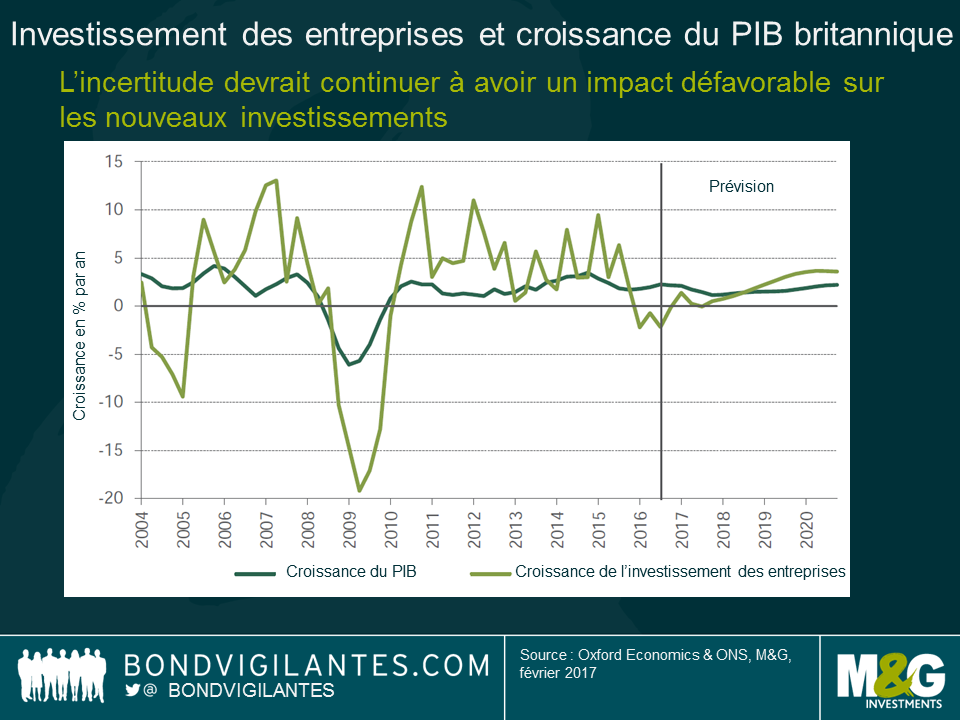

Investissement

Selon l’IFS, l’investissement des entreprises devrait rester faible en raison des « risques liés au Brexit ». Je suis d’accord. L’incertitude inhérente liée au fait de passer par une période au cours de laquelle le Royaume-Uni renégocie ses accords commerciaux mondiaux devrait conduire à une pause des investissements, jusqu’à une clarification de la situation.

Dépenses publiques

Pour résumer, l’austérité devrait persister. On ne peut donc pas s’attendre à ce qu’une augmentation des dépenses publiques contribue de façon significative au PIB dans un avenir proche.

Commerce extérieur net

La présentation a souligné que même avec une dévaluation d’environ 20 % de la livre, les exportations de produits non pétroliers ont en fait diminué en glissement annuel. Il semble que jusqu’ici, les exportateurs britanniques aient conservé les mêmes prix de facturation à l’étranger. Les entreprises britanniques ont préféré augmenter leurs marges bénéficiaires plutôt que de tenter d’augmenter leurs parts de marché en réduisant les prix.

Ma prévision est différente. En supposant que la livre sterling ne continue pas à se déprécier (ce qui, je l’avoue, n’est pas certain), une augmentation des bénéfices résultant d’un effet de change ne peut être que ponctuelle. Les entreprises qui souhaitent maintenir cette croissance des bénéfices à l’étranger devront probablement commencer à réduire leurs prix afin de gagner des parts de marché. Si cette stratégie fonctionne, au cours des prochaines années, l’augmentation de la compétitivité des exportateurs britanniques devrait se traduire par une augmentation du volume des exportations, plutôt que simplement par une augmentation des marges bénéficiaires.

Même avec une croissance effective plus positive, la charge fiscale du Royaume-Uni pourrait encore augmenter à des niveaux record, le gouvernement essayant de réduire le déficit. Mais si c’est le cas, le contexte aura été celui d’un renforcement de la croissance économique, tirée par des chiffres de consommation et d’exportation plus solides que ceux que l’IFS prévoit actuellement.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes