Trois choses à surveiller lorsque la Banque nationale tchèque supprimera ses cours planchers dans les mois qui viennent

Depuis plus de 3 ans, la Banque nationale tchèque (BNT) a maintenu le taux de change de la couronne tchèque (CZK) proche de 27 CZK par euro (EUR), essentiellement en utilisant sa monnaie (plutôt que les taux d’intérêt) comme outil de politique économique pour atteindre sa cible d’inflation. Cependant, en début de mois, la BNT a averti qu’elle devrait mettre fin à cette stratégie « vers le milieu de l’année 2017 ». Bien que le calendrier reste flou (il a été annoncé par le passé que cette fin interviendrait « à la mi-2017 »), le message est clair : la suppression du cours plancher est imminente et la réaction du marché sera intéressante.

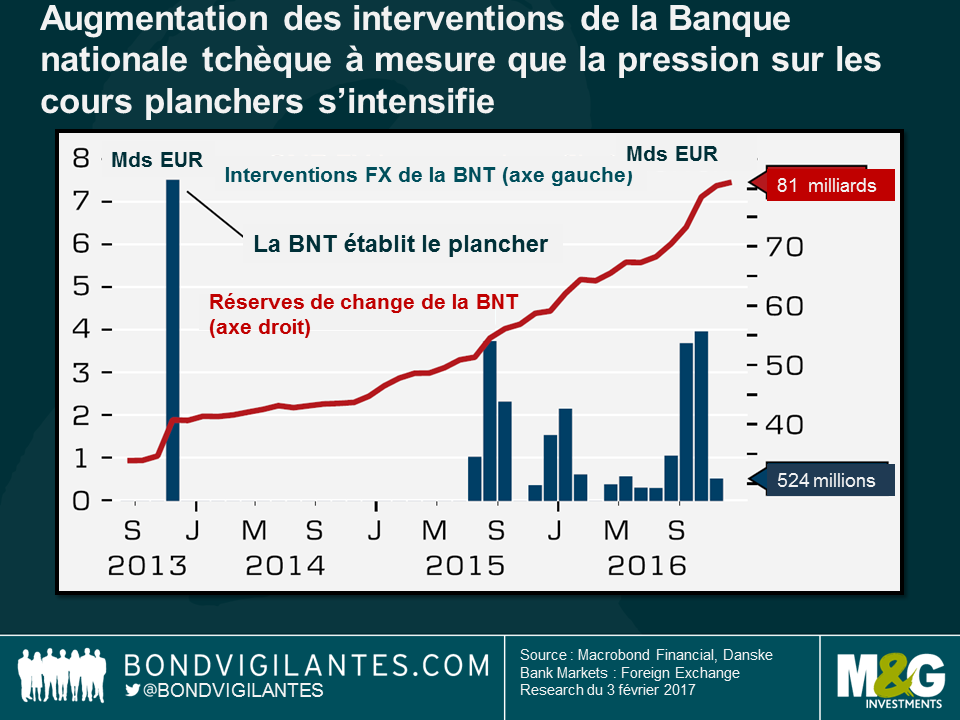

Le plafond pour l’EURCZK a été introduit pour la première fois en novembre 2013, après une courte période d’appréciation de la couronne tchèque. La République tchèque étant une économie axée sur l’exportation dépendant fortement du commerce avec les pays d’Europe (notamment l’Allemagne), cette politique a par la suite constitué un moyen efficace d’affaiblir la monnaie. Elle a permis d’assurer la compétitivité de l’économie tchèque vis-à-vis de ses principaux partenaires commerciaux, tout en assouplissant les conditions monétaires intérieures. Elle est considérée comme un plancher puisque la cible est asymétrique : la BNT ne permet pas à la monnaie de s’apprécier significativement par rapport au niveau susmentionné, ce qui l’oblige à intervenir (c’est-à-dire à vendre des CZK et à acheter des EUR) sur le marché des changes afin de maintenir cette stratégie. Ainsi, les réserves en euros de la BNT ont plus que doublé pendant la durée du programme, et la taille et la fréquence des interventions ont augmenté au cours de ces derniers mois, en réponse à l’entrée des spéculateurs sur devises sur le marché, ce qui a augmenté la pression sur la gestion de ce cours plancher.

Ce plancher a été introduit pour assouplir la politique monétaire ; sa suppression sera utilisée pour la resserrer.

La cible d’inflation étant de 2 % (plus ou moins 1 %), l’IPC a été à l’extérieur de cette fourchette depuis début 2014. Cependant, le chiffre d’octobre a retenu l’attention lorsqu’il s’est inscrit dans la bande de tolérance de la BNT, et cette situation a continué en novembre. Mais ce qui a vraiment surpris, c’est que la cible de 2 % a été atteinte en décembre, ce que la BNT ne pensait pas pouvoir réaliser avant le troisième trimestre 2017. Vendredi, l’IPC a encore surpris à la hausse, atteignant cette fois 2,2 %. Cette hausse est attribuable en grande partie à la hausse des prix des denrées alimentaires, ainsi qu’à l’apparition d’effets de base liés à la fin de la chute en glissement annuel des prix du carburant. Il est encourageant de noter que l’inflation sous-jacente (hors pétrole) a également augmenté, et que la tendance à la hausse des salaires devrait continuer. Avec cette hausse de l’inflation intérieure, parallèlement à l’attente d’une inflation importée de l’extérieur (le développement économique de l’eurozone est significatif, en raison des liens commerciaux et donc du potentiel d’effets induits par la croissance des prix de la production industrielle), il semble qu’un obstacle important à la suppression du plancher de change ait été abaissé. D’où l’activité des spéculateurs sur devises.

Avec le plancher de change, le cours de la couronne tchèque a peut-être été maintenu artificiellement bas, ce qui conduit de nombreux intervenants à penser que la suppression du cours plancher entraînera une appréciation significative de la devise. Les spéculateurs devraient toutefois garder à l’esprit trois points essentiels.

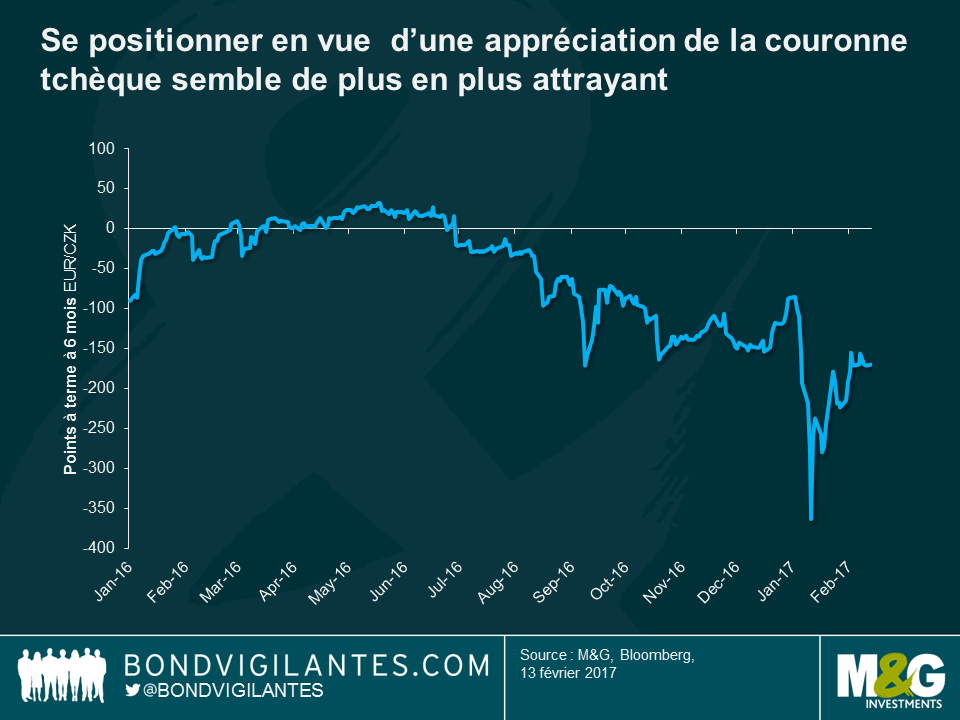

- Les taux négatifs. Étant donné que les taux d’intérêt sont négatifs en République tchèque, le portage est négatif, conserver la position pourrait donc s’avérer assez douloureux, particulièrement si la BNT décidait de reporter la date de suppression. Néanmoins, les taux à terme à 6 mois ont diminué de façon notable depuis janvier, ce qui indique qu’un positionnement pour une appréciation de la couronne tchèque est de plus en plus attrayant.

- La réaction de la BNT. Celle-ci sera vraiment à étudier. Étant donné que la République tchèque est une économie dépendante des exportations, la BNT ne voudra pas mettre à mal sa compétitivité et interviendrait sûrement contre toute appréciation durable. Pour l’instant, la stratégie actuelle de la BNT interdit une appréciation au-delà du niveau auquel elle est intervenue (25,7 EURCZK environ). En supposant que cette approche sera conservée après la suppression du PEG (et je pense que c’est crédible), cela représente une appréciation de 4,8 % par rapport au plancher de change actuel de 27 EURCZK. La position comporte donc bien un certain potentiel de hausse.

- Les spéculateurs pourraient tous intervenir en même temps. Le dernier point a souligné l’appréciation potentielle que pourrait entraîner une suppression du plancher de change, mais que se passe-t-il si de nombreux investisseurs sont positionnés de la même manière et interviennent au même moment, afin de prendre leurs bénéfices ? Ces spéculateurs longs couronne voudraient les vendre et acheter des euros pour fermer leurs positions. Toutes ces transactions dans le même sens conduiraient cependant à une dépréciation de la couronne, ce qui réduirait les bénéfices de la position (comme les taux négatifs).

Les chiffres de l’inflation de vendredi ont dépassé les attentes, ce qui pourrait encore encourager les achats de CZK, les investisseurs anticipant la suppression du cours plancher de change. Cependant, j’ai eu du mal à trouver une prévision d’appréciation de la couronne nettement au-delà du niveau des 25,7 EURCZK en question, ce qui témoigne peut-être de la crédibilité de la BNT. Que se passera-t-il au moment de la suppression du plancher ? L’avenir nous le dira.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes