Quels sont les titres qui ont le plus bénéficié du programme d’achat d’obligations d’entreprises de la BCE ?

Les spreads des obligations d’entreprises européennes « investment grade » (IG) se sont resserrés de plus de 40 points de base depuis début mars 2016, soit avant que la Banque centrale européenne (BCE) n’annonce l’extension de son programme d’assouplissement quantitatif aux obligations d’entreprises IG libellées en euro. Le soutien technique apporté par les achats mensuels d’obligations à hauteur d’environ 7,5 milliards d’euros à partir de juin 2016 dans le cadre du Programme d’achat d’obligations d’entreprises (CSPP) a sans aucun doute contribué de façon déterminante à la forte performance de la classe d’actifs.

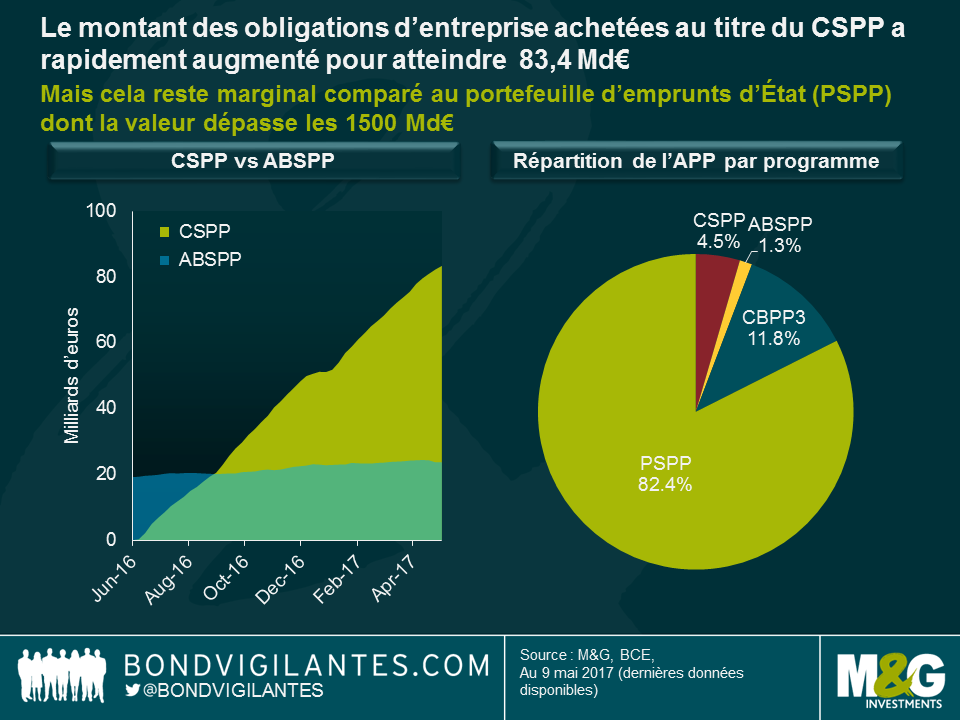

Au titre du CSPP, la BCE (par l’intermédiaire de six banques centrales nationales membres de l’Eurosystème pour être précis) a accumulé un portefeuille d’environ de 83,4 milliards d’euros d’obligations d’entreprises. Aussi impressionnant que ce chiffre puisse paraître, il faut garder à l’esprit que le CSPP n’est qu’un des quatre sous-programmes mis en place par la BCE dans le cadre de son Programme d’achat d’actifs (APP). Même si le CSPP a largement dépassé le Programme d’achat de titres adossés à des actifs (ABSPP) en termes de volumes, il est cependant distancé par le troisième Programme d’achat d’obligations sécurisées (CBPP3), et plus encore par le Programme d’achat de dette du secteur public (PSPP). Les 1 500 milliards d’euros de positions détenues au titre du PSPP représentent ainsi plus de 80 % du total du portefeuille de l’APP, contre moins de 5% pour le CSPP.

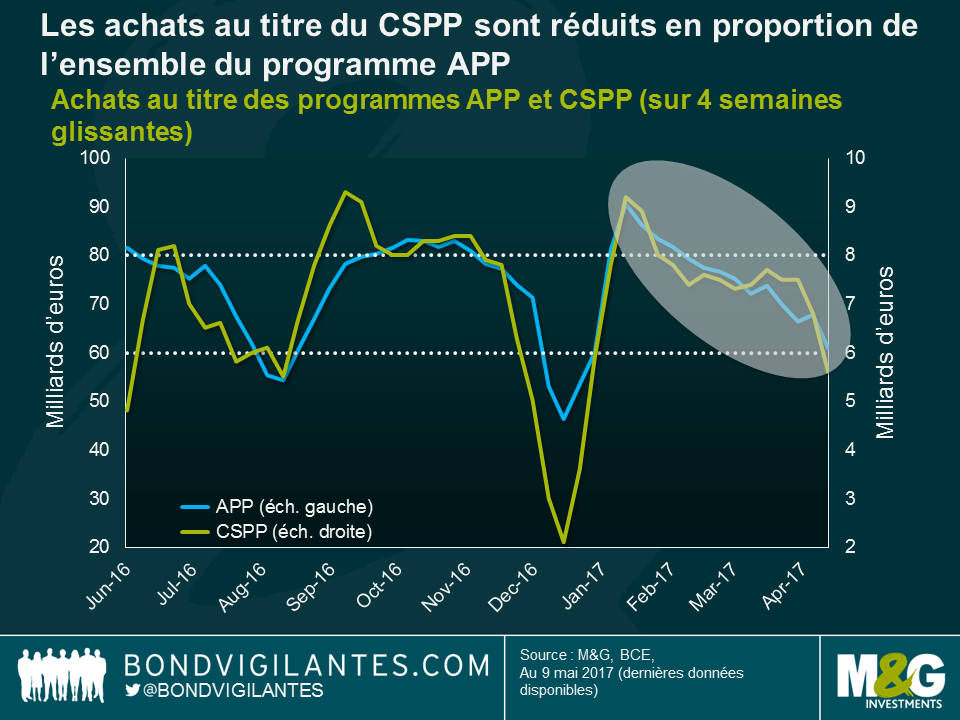

En décembre de l’année dernière, la BCE a annoncé une extension de l’APP mais une réduction du volume total de ses achats mensuels, ces derniers devant passer de 80 milliards à 60 milliards d’euros à partir d’avril 2017. La grande question pour les investisseurs en obligations d’entreprises comme nous était de savoir si la BCE allait réduire ou non ses achats au titre du CSPP de façon proportionnelle à ceux de son Programme d’ensemble (APP). Grâce aux états financiers hebdomadaires de la BCE, nous avons recalculé les volumes d’achat sur quatre semaines glissantes (ce qui donne une indication des achats mensuels), et ce à partir de juin 2016. Le graphique ci-dessous révèle une tendance saisonnière marquée. Les achats ont été fortement réduits en août, et plus encore en décembre. Cela n’est pas particulièrement surprenant, compte tenu de la tendance de la liquidité du marché obligataire à s’assécher au cœur de l’été et entre Noël et le Nouvel An. Le récent déclin des volumes d’achat entre janvier et avril 2017 s’avère plus intéressant. Les achats au titre de l’APP sont proches de 60 milliards d’euros par mois, et donc conformes à l’annonce initiale de la BCE. Point important, les moindres achats réalisés au titre du CSPP, qui atteignent désormais environ 5,6 milliards d’euros par mois, semble se faire de façon proportionnelle aux réductions apportées à l’échelle de l’APP.

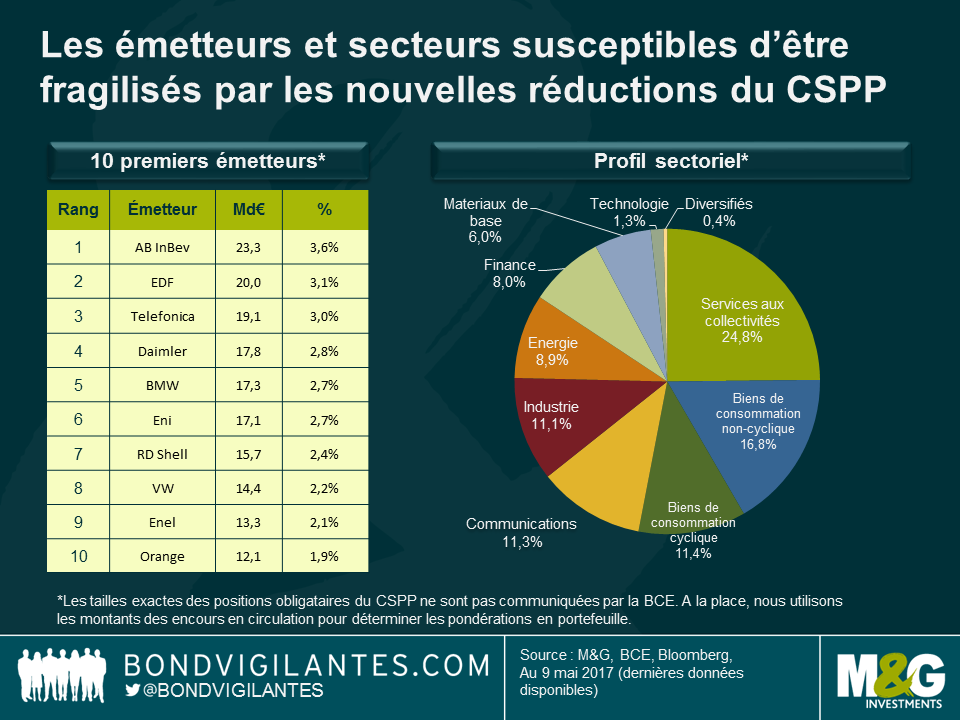

De façon plus détaillée, nous avons passé en revue les émetteurs individuels d’obligations d’entreprises et les secteurs dont les valorisations ont jusqu’à présent bénéficié du CSPP, mais qui pourraient bien devenir vulnérables quand les achats seront davantage réduits voire même complètement arrêtés. Cette analyse est cependant moins simple que ce que l’on pourrait imaginer. Même si le volume total des achats et l’identité des 912 obligations d’entreprises achetées au titre du CSPP sont communiqués respectivement par la BCE et les banques centrales nationales, les montants des positions ne sont en revanche pas dévoilés. Nous ne sommes donc pas en mesure de calculer les pondérations précises des obligations détenues en portefeuille, ni celles des émetteurs ou des secteurs. Dans notre analyse, nous avons supposé que la BCE achetait des obligations d’entreprises en proportion de leurs encours en circulation. Cela n’est pas particulièrement probable mais reste néanmoins notre meilleure hypothèse.

Selon cette analyse, les principaux bénéficiaires du CSPP parmi les émetteurs d’obligations d’entreprises ont été Anheuser-Busch InBev, EDF ainsi que Telefonica, suivis ensuite par Daimler et BMW. Par exemple, les 18 obligations d’AB InBev qui figurent sur la liste des positions au titre du CSPP représentent un encours total en circulation de 23,3 milliards d’euros, soit 3,6 % de celui des obligations détenues par la BCE. S’agissant des secteurs, les services aux collectivités, ainsi que les biens de consommations cycliques et non-cycliques apparaissent les mieux représentés parmi les achats du CSPP. Toutes choses égales par ailleurs, compte tenu de la réduction à venir puis de la disparition des achats au titre du CSPP, les dynamiques d’offre et de demande pour ces émetteurs et ces secteurs devraient se détériorer, ce qui pourrait conduire à leur sous-performance par rapport à l’ensemble de l’univers des obligations d’entreprises IG libellées en euro. Cependant, il est important de souligner que ces considérations techniques ne constituent qu’une famille de facteurs qui influent sur la valorisation d’obligations. Les fondamentaux des émetteurs et des secteurs sont au moins tout aussi importants, en particulier pour les investisseurs disposant d’un horizon d’investissement à long terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes