Dans quelle mesure les marchés émergents sont-ils vulnérables aux guerres commerciales ?

Gérante d’un portefeuille d’obligations émergentes, Claudia Calich analyse les effets potentiels d’une escalade des tensions entre les États-Unis et la Chine sur les marchés émergents. Malgré les crises diplomatiques et les innombrables articles écrits sur le sujet, elle rappelle que les produits recherchés comme le vin et le fromage français finiront toujours dans le verre ou l’assiette du client final, peu importe le nombre d’obstacles en cours de route. Elle détaille également les pays susceptibles de sortir vainqueurs ou perdants de l’environnement actuel, et indique les gouvernements et les entreprises émergentes qui, selon elle, semblent les plus attractifs.

Séance de questions-réponses avec Claudia Calich, gérante de portefeuille

Les échanges peuvent être affectés par une guerre commerciale de différentes façons : les prix des produits importés peuvent augmenter, les devises des pays exportateurs peuvent se déprécier, et les décisions d’investissement peuvent être reportées jusqu’à ce que les incertitudes se dissipent. Les guerres commerciales peuvent également entraîner une baisse de la consommation si les hausses de prix ne sont pas absorbées par les entreprises. Enfin, on pourrait assister à un resserrement des conditions financières en cas de réduction des investissements directs étrangers (IDE) ou d’augmentation des primes de risque sur les actions ou les obligations. L’ensemble de ces facteurs pourraient entraîner un ralentissement de l’activité économique.

Mais à ce stade, il est difficile de mesurer précisément l’impact des tensions actuelles puisque les sites de production et les chaînes logistiques mondiales ne peuvent pas être modifiées ou délocalisées du jour au lendemain. Même si de nouvelles taxes étaient imposées, il serait sans doute moins onéreux de les payer plutôt que de délocaliser un appareil de production à l’autre bout du monde. Reste à savoir si les entreprises américaines seront capables de répercuter ces coûts additionnels sur leurs clients, ou si les clients seront prêts à accepter les hausses de prix. Il existe peut-être des moyens de contourner ces taxes : récemment, lorsque la Russie a imposé des barrières douanières sur certains produits occidentaux, le vin et le fromage français ont réussi à transiter par des pays différents pour atteindre leur destination finale. Une guerre commerciale pourrait aussi avoir des effets à l’égard de tiers : par exemple, des taxes sur les produits chinois pourraient s’avérer bénéfiques aux exportations mexicaines vers les États-Unis. Certains constructeurs automobiles américains, comme Ford, sont déjà largement présents au Mexique.

Les cours des matières premières se sont récemment repliés en raison des inquiétudes liées aux tensions commerciales, lesquelles pourraient peser sur la croissance chinoise et entraîner une contraction de la demande de métaux. Anticipez-vous des baisses supplémentaires ?

Un fort ralentissement de la croissance chinoise pourrait entraîner des baisses supplémentaires. Mais il faut garder à l’esprit que l’excédent de la balance des opérations courantes chinoise ne représente qu’1 % du PIB à l’heure actuelle, ce qui est bien inférieur aux 10 % d’il y a 10 ans, étant donné que l’économie est en train de basculer d’un modèle reposant sur la production manufacturière et les exportations à un modèle basé sur la consommation. Les matières premières importées par la Chine sont généralement utilisées dans les projets d’infrastructures, qui sont plus tributaires de la croissance domestique, tandis que les taxes concernent essentiellement les produits manufacturés. Par conséquent, la demande de matières premières pourrait ne pas baisser autant que certains s’y attendent – à moins que la croissance de la Chine ne subisse un ralentissement majeur en raison des guerres commerciales et/ou que les autorités chinoises ne réagissent de manière à créer une instabilité financière.

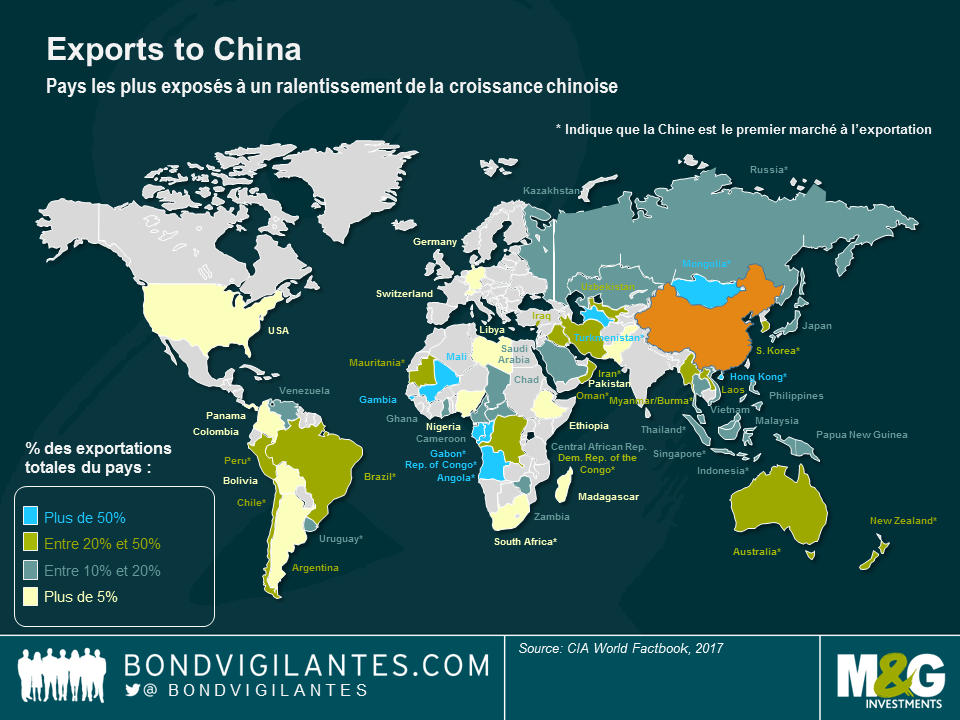

Quelle est votre position concernant les pays qui exportent massivement vers la Chine ?

Il faut apporter une réponse au cas par cas. Le Chili, par exemple, qui produit du cuivre, est très peu endetté, possède un taux de change flottant et n’accuse aucun déficit de sa balance des opérations courantes. Si le cours du cuivre venait à s’effondrer, la banque centrale devrait relever ses taux d’intérêt et pourrait être contrainte de laisser courir son déficit budgétaire à moyen terme, mais elle disposerait des outils nécessaires pour affronter la situation.

Par contre, d’autres pays seraient beaucoup plus vulnérables. La Zambie, par exemple, souffre de « déficits jumeaux », ce qui lui laisse beaucoup moins de latitude en cas de scénario extrême.

Les pays les plus fortement endettés en dollars se retrouveraient également dans une situation délicate si une escalade des tensions commerciales provoquait une appréciation du dollar.

Quel est le pire scénario possible ?

La réponse de la Chine va s’avérer déterminante. Si les autorités commencent à utiliser le yuan comme un outil de négociation, et imposent une dévaluation, cela peut attiser les tensions et potentiellement provoquer une instabilité financière. On ne peut jamais écarter la probabilité, très faible mais bien réelle, d’un scénario extrême, qui entraînerait vraisemblablement un environnement défavorable à la prise risque, caractérisé par un élargissement des spreads et une aggravation des déficits. Mais cela ne correspond pas à mon scénario central.

Les autorités chinoises ont toutefois réaffirmé leur détermination à l’égard de la stabilité financière et leur volonté de ne pas utiliser leur devise comme outil. Comme c’est le cas en Chine, d’autres banques centrales dans les pays émergents ont amélioré leur gouvernance et rehaussé leur crédibilité ces dernières années. Par conséquent, tant que leur réponse est adéquate et fait l’objet d’une communication transparente, leur crédibilité et leur stabilité ne devraient pas être fortement impactées.

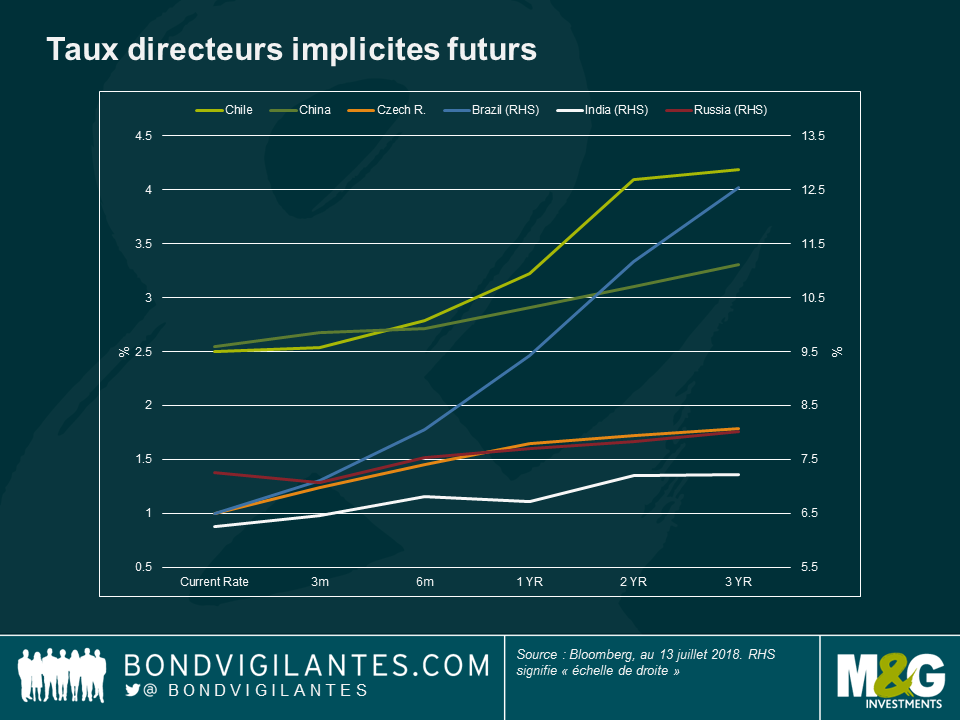

Les pays émergents ont procédé à plusieurs relèvements de taux depuis le début de l’année. S’agit-il d’une réaction face à l’appréciation du dollar ? Peut-on envisager des relèvements supplémentaires ?

Ils l’ont tous fait pour des raisons différentes : la Turquie et l’Argentine ont été contraintes de relever leurs taux d’intérêt pour défendre leur devise, au vu du déficit important de leur balance des opérations courantes et de leurs besoins de financement. En Europe de l’Est, les taux ont augmenté puisque l’économie de pays comme la République tchèque, la Roumanie ou la Hongrie montrait des signes de surchauffe, à l’origine d’une hausse de l’inflation.

Mais compte tenu de la récente détérioration des statistiques économiques en Europe et dans certains pays asiatiques, et des données mitigées aux États-Unis, les taux d’intérêt implicites des pays émergents devraient, pour la plupart, s’inscrire en hausse à l’avenir.

Ces hausses de taux dans les pays émergents sont-elles déjà été intégrées dans les cours ?

Quel est votre principal motif d’inquiétude concernant l’univers émergent ?

Certains pays, en particulier ceux qui présentent les notes de crédit les plus faibles comme les pays d’Afrique subsaharienne, l’Argentine ou le Bahreïn, sont tributaires d’une croissance élevée ou de taux de refinancement bas pour maintenir des niveaux d’endettement stables. Certes, nous avons observé une réduction généralisée du déficit des balances des opérations courantes dans de nombreux pays émergents, et nous pouvons affirmer qu’une partie du processus de rééquilibrage est terminée. Pour autant, les améliorations apportées à leur déficit budgétaire n’en sont qu’à leurs prémices. La hausse du taux de croissance contribuera à ces améliorations mais, dans certains cas, il reste encore beaucoup à faire.

À l’heure actuelle, sur quels segments de l’univers émergent les investisseurs peuvent-ils trouver des opportunités ?

Suite à la correction du marché chinois du crédit, les spreads ont atteint des niveaux qui pourraient être intéressants, notamment dans le secteur immobilier. Nous privilégions l’exposition locale à certains pays dont les taux d’intérêt réels ou nominaux sont attractifs, comme le Brésil ou l’Uruguay, ou dont le taux d’inflation a atteint son point culminant, comme le Mexique. Sur le segment des obligations d’entreprises, nous privilégions les émetteurs quasi-souverains du secteur pétrolier et gazier affichant des fondamentaux solides, ainsi que sur certains émetteurs péruviens du secteur de la consommation et mexicains du secteur immobilier. Après 2015, nous étions optimistes à l’égard de la dette libellée en devise locale, convaincus que le rebond du dollar était pratiquement terminé. Les valorisations des émissions de dette libellées en dollar sont plus attractives aujourd’hui qu’elles ne l’étaient en début d’année compte tenu de l’élargissement des spreads, et nous commençons à déceler certaines opportunités intéressantes sur ce segment. Comme toujours sur les marchés émergents, il s’agit de se montrer sélectif.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes