Panorama Hebdomadaire : les obligations boivent la tasse

La correction subie par les obligations, qui avait commencé la semaine dernière avec la publication de statistiques américaines bien orientées, s’est poursuivie au cours des cinq derniers jours de trading. Pourtant, les chiffres sur l’emploi publiés le vendredi sont ressortis inférieurs aux attentes, et une foule de statistiques et d’événements mondiaux n’ont fait que confirmer l’aggravation de la dynamique : le Fonds Monétaire International (FMI) a notamment réduit sa prévision de croissance économique mondiale pour cette année, la faisant passer de 3,9 % à 3,7 %. Le FMI invoque pour cela les défis auxquels sont confrontés les échanges commerciaux, l’envolée du taux italien à 10 ans qui a culminé à 3,5 % alors que les rapports avec Bruxelles s’enveniment à cause du prochain budget du pays, une production industrielle en Allemagne beaucoup plus faible que prévu (voir ci-dessous), le remplacement du ministre des finances d’Afrique du Sud à la suite de scandales de corruption, et le rapport Tankan sur l’activité manufacturière du Japon qui fait part d’une troisième baisse trimestrielle consécutive. Le contexte a semblé inquiéter tout le monde car tant les marchés obligataires que les marchés actions ont cédé du terrain. S’agissant des obligations, les performances de seulement 9 des 100 classes d’actifs suivies par le Panoramic Weekly sont restées en territoire positif.

Parmi les rares marchés qui ont réussi à sortir la tête de l’eau, on citera en priorité le Brésil dont les emprunts d’État et les obligations d’entreprises ont rebondi après l’arrivée en tête du candidat d’extrême droite Jair Bolsonaro au premier tour de l’élection générale organisée dimanche dernier. Il affrontera au deuxième et dernier tour prévu le 28 octobre Fernando Haddad, chef du Parti des Travailleurs. De son côté, le real a repris 5 % par rapport au dollar américain, les deux candidats étant jugés sérieux dans le domaine budgétaire et assez favorables au marché. Les prêts à effet de levier américains, qui sont habituellement assortis de taux variables, ont également progressé car ils peuvent profiter de cet environnement de hausse des rendements. Dans ce contexte, les devises « refuges » traditionnelles comme le dollar et le yen, se sont également inscrites en hausse. Le renminbi a continué sa glissade observée cette année, s’échangeant à 6,92 unités par dollar, loin du niveau de 6,26 atteint en avril. Les autorités chinoises ont réduit le ratio de réserves obligatoires appliqué à certaines banques. Elles cherchent ce faisant à éviter un ralentissement tout en essayant de maîtriser le niveau d’endettement. Le prix du pétrole a reflué après sa récente ascension.

En hausse :

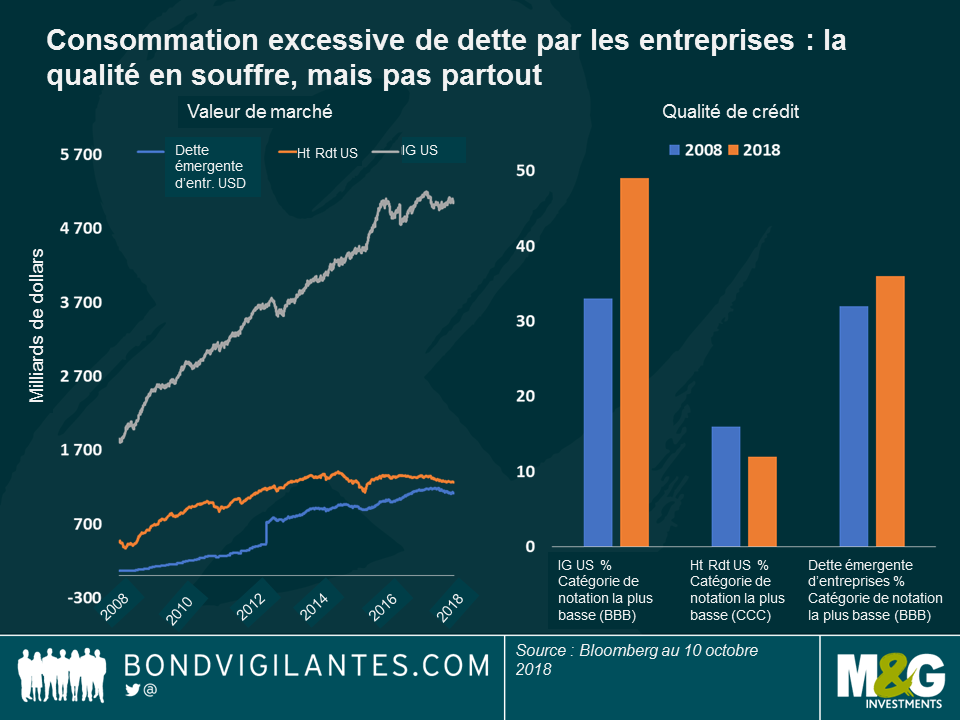

La longue fiesta des entreprises – un réveil douloureux ? Les entreprises du monde entier ont profité d’une décennie de liquidités bon marché pour s’endetter massivement, non seulement dans le but d’investir, mais aussi pour augmenter les dividendes et les rachats d’actions. Cependant, l’addition devrait prochainement leur être présentée : alors que les taux augmentent, les entreprises vont comprendre à quel point le refinancement de leur dette va leur coûter cher, ce qui pourrait nuire à leur rentabilité et fragiliser leur qualité de crédit. Comme on le voit sur le graphique, la qualité s’est déjà dégradée, en particulier dans les segments de marché qui se sont le plus développés : le segment américain des obligations « investment grade » a par exemple plus que doublé, passant de 1 800 à 5 000 milliards de dollars au cours des dix dernières années. Dans le même temps, les entreprises dotées de la plus faible notation « investment grade », qui pesaient un tiers de ce marché en 2008, en représentent désormais près de la moitié. La taille du segment des obligations américaines à haut rendement a de son côté été multipliée par 2,7 au cours des dix dernières années, mais la catégorie de notations la plus faible ne représente actuellement que 12 % du total, contre 16 % en 2008. Et celle de la dette émergente d’entreprises libellée en dollar (marché dont la taille s’est envolée pour atteindre 1 100 milliards de dollars, contre seulement 63 milliards il y a dix ans) a également vu son poids augmenter, mais de façon plus modérée. Il n’est donc pas surprenant que les obligations américaines à haut rendement aient surperformé leurs rivales depuis le début de l’année : elles se sont adjugées 1,9 %, tandis que leurs homologues « investment grade » ont concédé 3,2 %, et que la dette émergente d’entreprises a reculé de 1,9 %. On en conclura que les fondamentaux ont toujours leur importance.

Actifs brésiliens – jogo bonito : la monnaie et les obligations brésiliennes ont retrouvé des couleurs après le choix des 147 millions d’électeurs de qualifier pour le 2ème tour de l’élection générale deux responsables politiques considérés comme sérieux sur le plan budgétaire. La population espère que l’un des deux parviendra à endiguer la crise économique qui frappe le pays : à 12,2 %, le taux de chômage a plus que doublé en quatre ans, alors que le déficit budgétaire a gonflé pour atteindre 7,4 % du PIB, contre environ 2 % entre 2010 et 2013. L’optimisme a permis au real de s’apprécier à 3,7 unités par dollar, soit son plus haut niveau depuis le mois d’août. Cette embellie a permis d’effacer entièrement les pertes accumulées durant l’été, pertes attribuables à la propagation des récentes corrections subies par l’Argentine et la Turquie. Les deux candidats, l’un de gauche l’autre de droite, sont censés mettre de l’eau dans leur vin en « recentrant » leur positionnement respectif afin de capter davantage de suffrages en amont du deuxième tour organisé le 28 octobre.

En baisse :

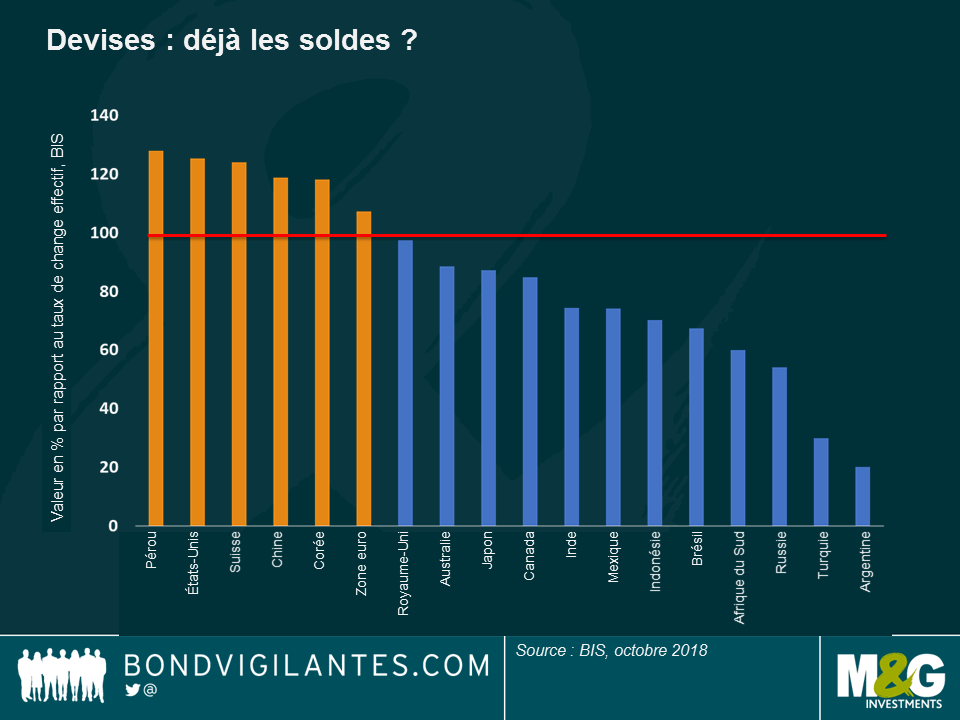

Devises émergentes – déjà les soldes ? Les devises émergentes ont plongé surtout par rapport au dollar depuis le début du mois d’août, soit juste avant que la détérioration des économies turque et argentine ne conduise à un mouvement de ventes massives des actifs émergents. Selon la Banque des Règlements Internationaux (BRI), connue comme la banque des banques centrales, les récents mouvement ont entraîné à la baisse les taux de change effectifs des devises émergentes, ce qui a incité certains investisseurs, tels qu’Eric Lonergan chez M&G à penser qu’elles présentent désormais un certain intérêt – Cliquez ici pour regarder Eric expliquer son point de vue. Mais certaines monnaies ont cependant été épargnées : toujours selon la BRI, le sol péruvien apparait ainsi surévalué, peut-être grâce aux bons fondamentaux de ce pays : l’économie croît à un rythme annualisé de 2,3 %, alors que le déficit de son compte courant atteint un niveau modéré de 1,4 % du PIB. L’inflation, à 1,3 %, s’avère également contenue. Important exportateur de cuivre comme son voisin le Chili, le Pérou affiche huit mois consécutifs de croissance de l’investissement. Le sol semble toutefois moins robuste : il a perdu 2,8 % de sa valeur par rapport au dollar depuis le début de l’année.

L’industrie allemande – Une pause pour la fête de la bière ? La production industrielle allemande s’est contractée de 0,3 % en août, soit la troisième baisse d’affilée et une performance largement inférieure au consensus qui tablait sur une augmentation de 0,3 %. Même si la faiblesse des exportations ne se traduit pas encore dans la balance commerciale du pays (comme beaucoup l’avaient craint compte tenu des conflits commerciaux qui ne cessent d’empoisonner les relations entre les États-Unis et la Chine), le moteur de l’économie européenne commence de plus en plus à s’inquiéter sur un autre front : l’institut économique IW basé à Cologne a cette semaine mis en garde sur le risque représenté par une absence d’accord sur le Brexit. Une telle issue pourrait en effet faire plonger de 57 % les exportations de l’Allemagne vers la Grande-Bretagne.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes