Panorama hebdomadaire : Avec le « Black Friday » même les crédits sont en solde

Le mois de novembre s’annonce encore pire qu’octobre, en particulier sur les marchés du crédit, sur fond de cours du pétrole en chute libre, de déboires pour les entreprises, de scandales dans les directions et d’indicateurs économiques peu convaincants depuis un moment, le tout alors que le cycle mondial des taux d’intérêt est en hausse. Les obligations d’entreprises, qui bénéficiaient du soutien de politiques monétaires accommodantes depuis plus de dix ans, ont été particulièrement touchées : la semaine dernière, les spreads des obligations américaines « investment grade » (IG) ont affiché leur plus forte progression hebdomadaire (un bond de 11 %) depuis 2011, année où le monde entier redoutait une dissolution de l’Union européenne (UE). Les spreads IG ont continué de s’élargir au cours de cette semaine pour atteindre 132 points de base (pb) par rapport aux bons du Trésor, leur plus haut niveau depuis la victoire de Donald Trump lors de l’élection présidentielle de 2016 aux États-Unis (voir ci-après).

Les pertes sévères engrangées par les obligations d’entreprises et les actions ont nourri les attentes du marché quant à un ralentissement voire une pause dans la dynamique de relèvement des taux de la Fed. Les perspectives d’inflation ont plongé, dopant les bons du Trésor américain et les Bunds allemands, dont les rendements ont également chuté à la faveur d’une hausse de la demande en valeurs refuges. Certains marchés émergents ont résisté, notamment en Asie, car un pétrole moins cher y est une bonne nouvelle pour les économies importatrices d’énergie. Pourtant, le dollar américain généralement plus fort au cours des deux mois qui viennent de s’écouler a conduit (avec d’autres facteurs) à des relèvements défensifs des taux directeurs en Indonésie, aux Philippines et au Mexique. Les pays exportateurs de pétrole, notamment le Nigeria, l’Angola et le Ghana ont souffert de la chute des cours des matières premières, qui a suivi la baisse des perspectives de demande. Après la correction des cours, certains investisseurs « value » sont revenus sur le marché en quête de bonnes affaires.

En hausse :

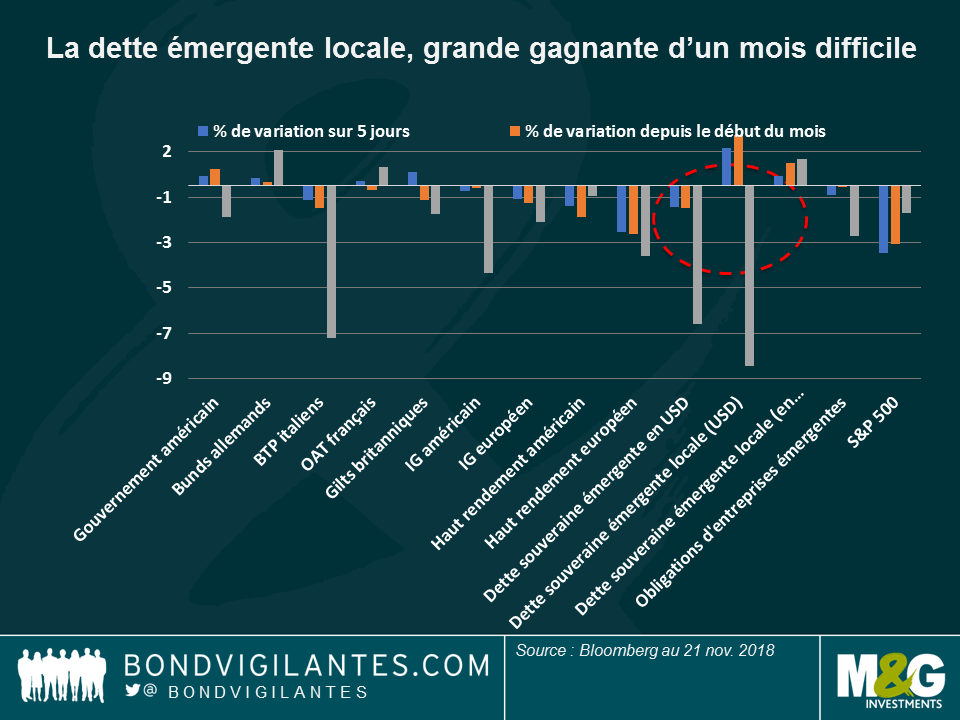

Dans le monde, les marchés émergents locaux sont les grands vainqueurs du mois de novembre à ce jour. Le rendement de la dette souveraine des marchés émergents libellée en monnaie locale a progressé de 1 % depuis le début du mois, et même de 2,2 % une fois ramené en dollars américains, certaines devises s’étant fortement appréciées face au billet vert. L’Asie – région qui affiche traditionnellement de bonnes performances en périodes de troubles grâce à des balances extérieures saines – a enregistré les meilleures performances, les pays asiatiques importateurs de pétrole étant également bien positionnés pour profiter d’une énergie moins chère. D’une certaine manière, les pays d’Asie bénéficient également du soutien de la Chine, qui semble très engagée dans la relance budgétaire afin de contrebalancer tout éventuel dommage causé par la guerre commerciale en cours avec les États-Unis. Jusqu’à présent, ce soutien a permis aux rendements des emprunts d’État chinois de rester en territoire positif, à la fois cette année et sur les douze derniers mois (3,1 %). Au niveau des pays, c’est à la dette souveraine russe que revient la meilleure performance sur cinq jours (4,5 %), parmi 100 classes d’actifs obligataires, car les préoccupations quant aux sanctions américaines auxquelles elle était confrontée se sont atténuées. Ces craintes ont tiré le rouble à la baisse toute l’année, la devise russe perdant 12 % face au dollar. Ce qui, selon certains analystes, permettrait au pays de battre avant la fin de l’année son record d’excédent de la balance courante établi en 2008. Les obligations locales du Chili ont enregistré la deuxième meilleure performance au niveau de la classe d’actifs obligataires au cours de cette même période, sur fond de hausse des cours du cuivre et d’une inflation actuelle en-deçà de l’objectif.

Les gilts – ¿que será, será? Au Royaume-Uni, les coûts des emprunts ont chuté au cours des cinq dernières séances, les rendements des gilts à 10 ans atteignant 1,39 %, en baisse par rapport au taux de 1,72 % affiché à peine un mois plus tôt. La semaine a été tumultueuse : un projet d’accord a bien été trouvé avec l’UE sur la sortie du Royaume-Uni de l’Union, mais il a été rapidement remis en question par les démissions de deux ministres britanniques. La hausse des valeurs refuges s’est poursuivie lorsque des députés conservateurs ont affirmé qu’ils allaient redoubler d’efforts pour évincer la Première ministre Theresa May, un épisode qui pourrait conduire à une sortie désordonnée de l’UE ou à de nouvelles élections législatives au Royaume-Uni. Pour en savoir plus sur les différents scénarios du Brexit et sur ses éventuelles répercussions sur le marché, regardez la vidéo de Ben Lord, gérant de fonds M&G.

En baisse :

Le crédit ressemble à une dinde froide sur la table pour Thanksgiving. Après avoir plus que doublé en taille (pour atteindre 5 000 milliards de dollars) ces dix dernières années, la dette IG des États-Unis s’est tout à coup rappelée ce que des taux d’intérêt plus élevés, une banque centrale moins accommodante et un ralentissement de l’expansion économique veulent dire. Conformément à la mise en garde du gérant de fonds M&G Lu Yu il y a quelques semaines dans un article intitulé « Méfiez-vous de la consommation excessive de dette », les sociétés qui ont utilisé (à tort) la dette pour augmenter les dividendes ou racheter des actions au lieu de consolider leurs bilans sont aujourd’hui forcées d’inverser ces politiques, ce qui mécontente les actionnaires et soulève des questions quant à leur capacité à honorer leurs dettes à des taux plus élevés. Les sociétés financières sont celles qui ont le plus souffert au sein de l’univers IG américain, car le regain d’activité économique n’a pas réussi à faire remonter les taux à long terme. Résultat, la courbe des rendements s’est aplatie depuis le début de l’année, déprimant leurs marges de profit. Alors qu’il représente une part conséquente des indices investment grade et à haut rendement aux États-Unis (environ 15 %), le pétrole a également souffert. Le haut rendement européen a même fait pire en novembre, pénalisé surtout par les difficultés des entreprises italiennes d’infrastructures et par une moindre dynamique de croissance : l’économie allemande s’est tassée au troisième trimestre. La peur des effets d’une dégradation des titres du géant industriel américain General Electric dans la catégorie « haut rendement » alimente également les préoccupations quant à une possible déferlante d »offre de papiers à haut rendement aux États-Unis ce qui, en général, est mauvais pour les prix. Enfin, et comme le montre le graphique, les émetteurs américains ont également subi la concurrence du Libor, le taux auquel les banques se prêtent de l’argent les unes aux autres et qui est souvent considéré comme un indicateur des taux sans risque. Le Libor est désormais supérieur au taux Bloomberg Barclays Global Aggregate, ce qui pourrait dissuader les investisseurs d’acheter des obligations souveraines puisqu’ils perçoivent une meilleure rémunération ailleurs avec, en principe, moins de risque. Cependant, certains investisseurs affirment que la correction survenue cette semaine est exagérée car l’économie américaine connaît toujours une croissance rapide. En outre, les entreprises ont également tendance à payer des coupons fixes aux investisseurs, c’est pourquoi la hausse des taux pourrait ne pas avoir des effets aussi délétères que ce que les prix des marchés indiquent.

L’Argentine s’achemine-t-elle vers un nouveau taux plancher ? Essayer de faire revenir à la normale une économie en difficultés tout en continuant de contenter les investisseurs pourrait s’avérer plus délicat que prévu ; à 62,5 %, le taux d’intérêt de référence a attiré les investisseurs internationaux avides de rendements, apportant une certaine stabilité à un pays dépendant d’un plan de sauvetage du FMI. Pourtant, les investisseurs spéculent sur une suppression prochaine du taux plancher de 60 % fixé par la banque centrale pour les taux d’intérêt, si les perspectives de l’inflation – plombée par la récession économique – continuent de chuter. Des taux plus bas pourraient soulager tant l’économie que le Premier ministre Mauricio Macri, qui compte briguer un nouveau mandat lors des élections d’octobre 2019 – mais ils ne satisferont sans doute pas autant les investisseurs en quête de portage : les obligations argentines ont perdu 2,7 % au cours des cinq dernières séances, se classant en avant-dernière position des performances au sein de l’univers obligataire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes