Panorama hebdomadaire : 2019 : attachez vos ceintures ?

La nouvelle année a débuté par un rappel brutal de tout ce que les investisseurs voulaient probablement oublier pendant la période des Fêtes : les statistiques économiques se détériorent tandis que le prix du pétrole continue de baisser, entraînant dans leur sillage les actions et les classes d’actifs obligataires dont les caractéristiques sont les plus proches de celles des actions. Les valeurs refuges traditionnelles continuent de s’apprécier, comme elles ont commencé à le faire en 2018.

L’année écoulée s’est terminée bien plus mal qu’elle n’a commencé : après une année 2017 marquée par une forte croissance ayant permis à la plupart des secteurs obligataires de s’inscrire en hausse, les premiers espoirs entrevus en 2018 se sont rapidement estompés en raison de l’escalade des tensions commerciales entre les États-Unis et la Chine et les élections italiennes du mois de mai, qui ont soulevé des questions sur l’avenir de l’Union européenne (UE). Les craintes d’un Brexit « dur » ont également pesé sur les perspectives économiques de l’Europe et, dès lors, les spreads de crédit se sont élargis pour atteindre des niveaux supérieurs à ceux des États-Unis pour la première fois depuis plusieurs années. La croissance chinoise a continué de ralentir tandis qu’aux États-Unis, l’optimisme a commencé à s’évanouir du fait de la hausse des taux d’intérêt, des statistiques économiques décevantes et de la chute du prix du baril de pétrole sous les 50 dollars, dans un contexte de recul des prévisions de la demande. Les projections de bénéfices des entreprises américaines ont également été revues à la baisse, les effets des récentes réductions d’impôts ayant commencé à s’estomper. Le taux de référence mondial des bons du Trésor américain à 10 ans, qui a atteint son plus haut niveau en 7 ans à 3,2 % l’année dernière, a marqué le pas après que les démocrates ont pris le contrôle de la Chambre des représentants suite aux élections de mi-mandat de novembre. Les investisseurs ont estimé que leur victoire réduisait la probabilité de nouvelles incitations fiscales de la part de Donald Trump. Depuis, le rendement des bons du Trésor à 10 ans est en baisse continue et a clôturé 2018 à 2,66 %.

En dépit du pessimisme ambiant, près d’un tiers des 100 classes d’actifs obligataires suivies par notre Panorama hebdomadaire ont enregistré des performances positives l’an dernier, sous l’impulsion des traditionnelles valeurs refuges comme les Bunds allemands ou les bons du Trésor américain. Compte tenu du ralentissement de la croissance mondiale et la situation de la dette à l’échelle planétaire qui a atteint le chiffre alarmant de 225 % du PIB mondial, les investisseurs pensent que certaines banques centrales pourraient être amenées à revoir à la baisse leurs projections de hausse des taux, ce qui constituerait un soutien plus important pour les prix des obligations. Le président de la Réserve fédérale américaine, Jerome Powell, leur a déjà donné raison en décembre – la Fed prévoit désormais deux hausses de taux cette année, au lieu de trois. L’équipe en charge du Panorama hebdomadaire de M&G vous souhaite une très bonne année 2019.

En hausse :

Valeurs refuges – à la fois le pire et le meilleur moment : En 2018, les bons du Trésor américain, les emprunts d’État européens et la dette souveraine japonaise se sont comportés comme à leur habitude : ils ont généré des performances positives qu’il pleuve ou qu’il vente. Si les marchés des obligations d’entreprises et les pays en voie de développement ont souffert de la hausse des taux d’intérêt, de l’appréciation du dollar, des guerres commerciales qui font rage et du ralentissement de la croissance économique mondiale, les valeurs refuges traditionnelles ont tenu bon. Les bons du Trésor n’ont enregistré des performances annuelles négatives que deux fois ces 18 dernières années (2009 et 2013), contre une fois seulement pour les emprunts d’État européens et japonais (2006 et 2003, respectivement) sur la même période. Les obligations souveraines ont bénéficié de la période prolongée de faible inflation, un contexte qui pourrait se poursuivre à l’avenir compte tenu de la chute récente des prix du pétrole. L’affaiblissement de la croissance et l’augmentation de la dette mondiale pourraient également dissuader les banques centrales de resserrer davantage leurs politiques monétaires : selon les données de Bloomberg, 5 des 19 grandes zones économiques (États-Unis, Mexique, République tchèque, Japon et Corée) prévoient une baisse des taux d’ici trois ans, contre aucune il y a à peine deux mois. Sur le marché des changes, les devises refuges ont également surperformé, principalement le dollar américain et le yen. Comme dirait Charles Dickens, pour les valeurs refuges c’était (c’est actuellement ?) à la fois le pire et le meilleur moment ; c’était l’âge de la sagesse, c’était l’âge de la folie….

Les emprunts d’État chinois et la politique monétaire accommodante de la Chine – cherchez l’intrus : La dette souveraine chinoise libellée en USD a rapporté 3,8 % aux investisseurs en 2018, soit la troisième meilleure performance parmi les 100 classes d’actifs obligataires suivies par notre Panorama hebdomadaire. Cette hausse intervient en dépit d’un ralentissement de la croissance économique, qui s’établit désormais à un rythme annualisé de 6,5 %, contre 6,9 % l’année dernière. L’indice PMI manufacturier chinois a chuté à 49,4 en décembre, son niveau le plus faible depuis 2016, passant ainsi sous le seuil de 50 qui indique une contraction. Pourtant, les politiques de relance du gouvernement chinois, et notamment la réduction des réserves obligatoires des banques, continuent de soutenir l’économie et le marché obligataire. Toujours principalement entre les mains d’investisseurs locaux, la dette chinoise est de plus en plus accessible aux investisseurs étrangers via le programme Bond Connect, et pourrait faire l’objet d’une demande accrue suite à son inclusion dans certains indices de référence Bloomberg Barclays en avril de cette année. Dans le contexte actuel de hausse des taux d’intérêt mondiaux, les investisseurs se tournent favorablement vers un pays qui a globalement opté pour une politique d’assouplissement.

En baisse :

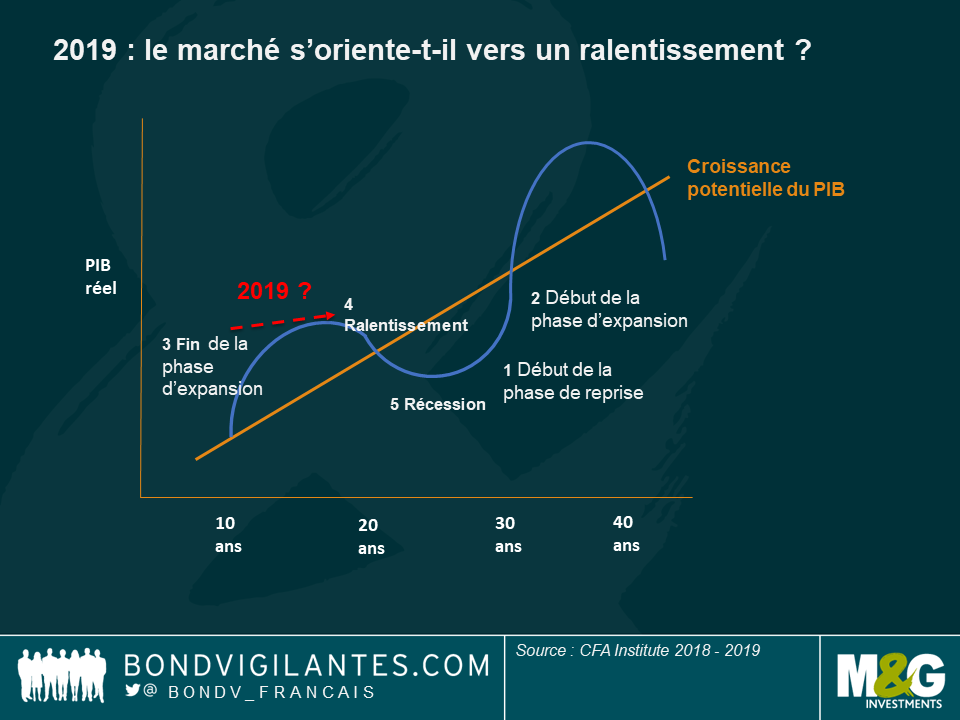

Cycle économique – en phase de récession ? Étant donné que la dernière récession remonte désormais une décennie en arrière et que la théorie économique suggère que les cycles économiques ont tendance à durer une dizaine d’années, les investisseurs sont naturellement inquiets – ce qui explique qu’ils privilégient les actifs refuges aux actifs risqués. Mais plus que le timing, c’est la nervosité qui contraste parmi les autres signaux : vers la fin de la phase d’expansion d’un cycle économique, le rythme de croissance est généralement supérieur à sa tendance à long terme mais il commence à ralentir. Aux États-Unis, par exemple, la croissance devrait chuter à 2,6 % cette année et à 1,9 % en 2020, contre 2,9 % en 2018. Cette phase « d’expansion tardive » se caractérise également par des politiques restrictives (que l’on observe dans le monde entier, la politique des banques centrales basculant de l’assouplissement quantitatif vers le resserrement quantitatif) et par une hausse de l’inflation (aux États-Unis, l’inflation devrait atteindre 2,4 % en 2018, contre 2,1 % en 2017). Les taux d’intérêt sont généralement plus élevés (le taux des bons du Trésor à 2 ans, qui est de facto le taux d’actualisation utilisé à travers le monde, est passé de 1,8 % à 2,49 % en 2018), ce qui entraîne une volatilité du cours des actions (l’indice S&P 500 a chuté de 6,2 % l’an dernier). Si cette notion « d’expansion tardive » correspondait bien en 2018, la prochaine phase de « ralentissement » pourrait intervenir en 2019, phase durant laquelle on observe généralement : une croissance plus lente (déjà prévue), un plafonnement de la confiance des ménages (il s’agit d’un indicateur tardif puisque les consommateurs attendent généralement d’être face à des statistiques économiques en berne avant de réfréner leurs achats), un ralentissement des politiques restrictives (le président de la Fed, Jerome Powell, pourrait déjà l’avoir signalé dans son discours de décembre, au ton accommodant) ainsi qu’une hausse de l’inflation (également d’actualité aux États-Unis). Dans ce contexte, les rendements obligataires à long terme ont tendance à chuter, les investisseurs ne tenant pas compte du ralentissement, tandis que les actions souffrent des anticipations à l’égard d’une récession future, qui serait la prochaine étape. Comme d’habitude, les opinions divergent : alors que la Fed prévoit deux hausses de taux l’an prochain et un resserrement supplémentaire en 2020, les marchés n’anticipent aucun relèvement cette année, mais des relèvements par la suite. Personne ne sait ce que l’avenir nous réserve mais, au cours des dernières années, les prévisions des marchés se sont révélées plus précises que celles de la Fed.

Année difficile pour les marchés émergents : Le marché de la dette souveraine des marchés émergents libellée en USD a cédé 4,3 % l’an dernier, soit sa troisième performance annuelle négative au cours des 18 dernières années (après 2008 et 2013). La classe d’actifs a également généré une performance annuelle à deux chiffres à 10 reprises, ayant bénéficié d’une forte croissance mondiale au début des années 2000, tout en demeurant relativement insensible à la crise financière de 2007-2008 en raison de ses difficultés bancaires limitées. Mais en 2018, elle a subi de plein fouet l’appréciation du dollar, la chute des prix du pétrole (qui a frappé les poids lourds des pays émergents exportateurs de pétrole comme le Brésil, le Mexique ou la Russie), les guerres commerciales et les problématiques spécifiques à l’Argentine et à la Turquie. Ce sont les pays d’Afrique, du Moyen-Orient et d’Amérique latine qui ont été les plus durement touchés, l’Europe de l’Est et l’Asie ayant mieux résisté. Certains investisseurs estiment que le sort des marchés émergents pourrait changer cette année, car les « déficits jumeaux » aux États-Unis pourraient contenir toute hausse du dollar, tandis que la croissance mondiale devrait rester positive, quoique modérée. Certains pensent également que grâce à leurs rendements de 6,8 %, soit leur niveau le plus élevé depuis 2009, le risque pourrait être compensé.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes