Panorama hebdomadaire : La patience de la Fed dope les marchés

Le scénario économique dit « Boucle d’or », l’un des préférés des investisseurs, semble être de retour en 2019 après avoir quasiment disparu en 2018 : un solide rapport sur l’emploi aux États-Unis et des commentaires accommodants du président de la Réserve fédérale américaine (Fed), Jerome Powell, ont fait réapparaître l’environnement ni trop chaud ni trop froid qui allie des taux relativement bas à une croissance économique suffisamment vigoureuse. Ce contexte a bénéficié aux actifs risqués. Par exemple, les spreads des obligations à haut rendement américaines se sont contractés de 80 points de base (pb) depuis le début de l’année, après s’être élargis de plus de 1 % au cours d’un sinistre mois de décembre. Les actions se sont envolées.

Ce regain d’optimisme a principalement fait suite aux propos de Jerome Powell qui a déclaré vendredi que la Fed allait se montrer patiente dans le cadre du relèvement de ses taux dans la mesure où l’inflation reste modérée. Les marchés ont fortement réagi : les prévisions d’une hausse des taux par la Fed en mars ont chuté à 5 %, contre 41 % il y a un mois, tandis que les anticipations inflationnistes et le dollar ont baissé. Ces facteurs positifs ont bénéficié aux marchés émergents et à leurs devises qui ont eux aussi rebondi, sous l’effet également des nouvelles mesures d’assouplissement de la politique monétaire chinoise, et en dépit du caractère décevant des statistiques de la deuxième puissance économique de la planète : les indices des prix à la production et à la consommation en Chine sont ressortis inférieurs aux attentes en décembre. En Europe, les statistiques décevantes en provenance d’Allemagne ont pesé sur l’euro, qui est resté stable face à un dollar en baisse.

En hausse :

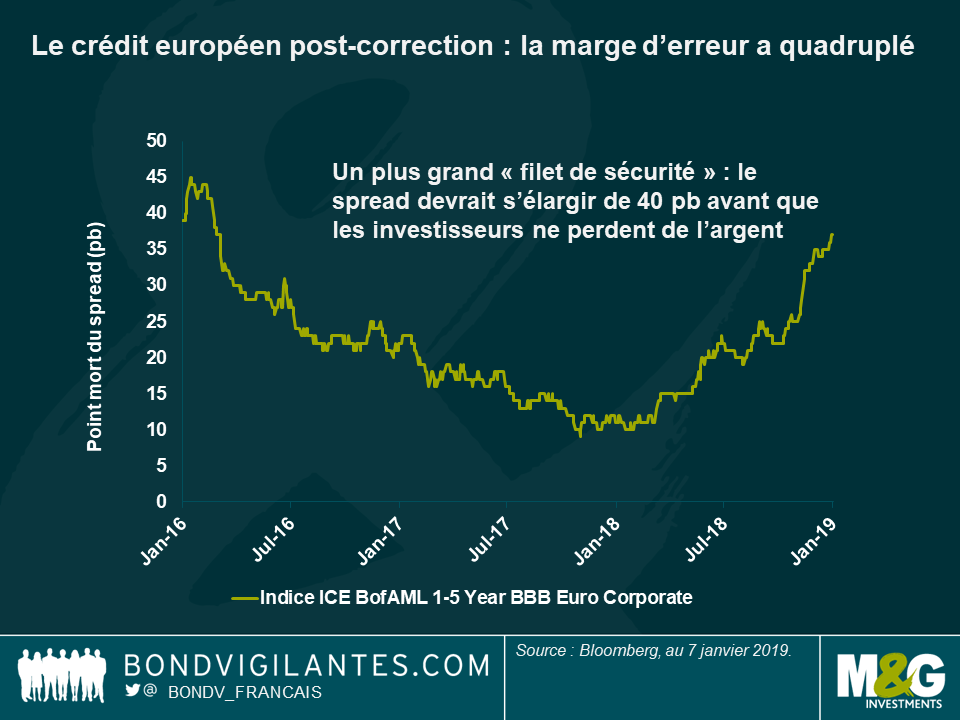

Filet de sécurité – la correction du crédit accroît la marge d’erreur : certes douloureuse, la récente correction des marchés du crédit permet toutefois d’offrir aux investisseurs un plus grand « filet de sécurité » avant de perdre de l’argent : selon le gérant de fonds de M&G, Wolfgang Bauer, les spreads des obligations d’entreprises « investment grade » européennes à court terme devraient s’élargir de 40 pb cette année avant de se traduire par des performances négatives pour les investisseurs. Ce filet de sécurité, calculé en divisant l’écart entre l’OAS/le Libor de l’indice par sa « spread duration », était encore inférieur à 10 pb il y a à peine un an, un niveau qui reflétait pratiquement un scénario parfait. Comme l’illustre le graphique, le filet s’est agrandi suite à la baisse des marchés, en particulier au lendemain des élections de mai en Italie qui ont suscité des inquiétudes liées à l’avenir de l’UE. Cette marge de sécurité a désormais atteint son plus haut niveau en près de deux ans et est environ quatre fois plus élevée qu’il y a un an. Toutefois, selon Wolfgang Bauer, les obligations d’entreprises européennes sont toujours sensibles à la volatilité politique et à l’abondance de l’offre (un élément généralement négatif pour les cours des obligations). Les statistiques en Europe se sont elles aussi révélées décevantes, même si la croissance économique devrait encore s’établir à +1,6 % cette année et à +1,5 % en 2020 (contre +1,9 % en 2018). Ne manquez pas la revue des marchés du crédit de Wolfgang Bauer : « Self-check: how did we do in our 2018 predictions? »

Le dollar américain et le prix du pétrole – rendent perplexe la Fed : la forte corrélation entre le prix du pétrole et le dollar américain au cours de la dernière décennie a surpris de nombreux investisseurs, en particulier la Fed. Dans son récent article « The perplexing co-movement of the dollar and oil prices », la Banque centrale américaine s’interroge sur la logique de la faiblesse du dollar face à l’euro lorsque le prix du pétrole augmente. Selon les blogueurs, une hausse de 10 % du prix du pétrole va de pair avec une dépréciation de 1,5 % du dollar face à l’euro, ce qui n’est pas toujours logique dans la mesure où le prix du pétrole est souvent déterminé par la demande en Asie et la production au Moyen-Orient. Pourquoi cela influerait-il sur le taux de change USD/EUR ? Une explication, avance la Fed, est que l’augmentation du prix réduit la production américaine prévue par rapport à celle de l’Europe, entraînant ainsi une dépréciation du dollar. Cela est dû au fait que l’Europe a tendance à taxer plus lourdement les carburants, ce qui rend les consommateurs européens moins sensibles aux prix du pétrole. Toutefois, la Fed admet qu’il est difficile d’imaginer que le volume des embouteillages sur les routes européennes influence bel et bien le taux de change USD/EUR. La Banque centrale laisse cette question sans réponse – au même moment où le prix de l’or noir augmente et le billet vert se déprécie.

En baisse :

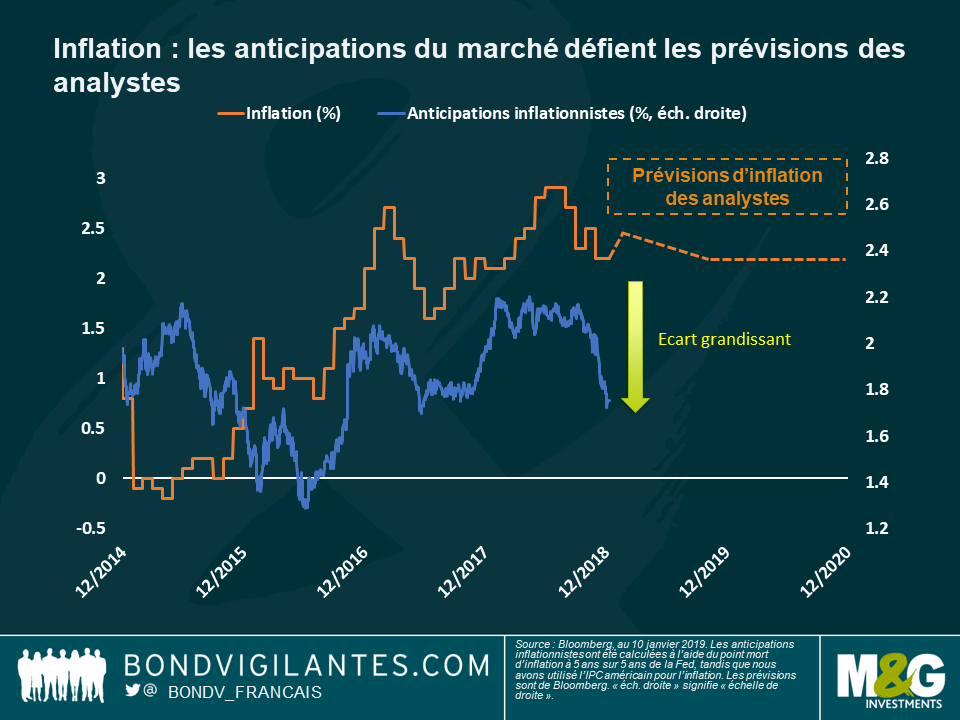

Les anticipations inflationnistes aux États-Unis – influencées par Powell : la récente assurance du président de la Fed, Jerome Powell, selon laquelle la Banque centrale demeure subordonnée aux statistiques, attentive aux réactions du marché et pleinement consciente de l’incapacité de l’inflation à sensiblement s’accélérer, a refroidi les anticipations inflationnistes outre-Atlantique. Egalement pénalisée par la récente baisse du prix du pétrole, la mesure préférée de la Fed en matière d’anticipations inflationnistes – le point mort d’inflation à cinq ans (ligne bleue) – a plongé à 1,75 %, soit son plus bas niveau depuis juin 2017. Ce chiffre est nettement inférieur aux prévisions de la hausse des prix à la consommation du pays (ligne orange en pointillé), une moyenne des indications de plusieurs analystes qui s’attendent actuellement à une inflation de 2,4 % en 2018, avant un ralentissement à 2,2 % en 2019 et 2020. Comme le montre le graphique, l’écart grandissant entre les deux grandeurs rompt une étroite corrélation au fil des années. Pour certains observateurs, la raison en est que les prévisions d’inflation des analystes sont irréalistes, tandis que pour d’autres, les points morts d’inflation, ou les anticipations du marché, sont trop pessimistes compte tenu que l’économie américaine devrait encore signer une croissance économique de 2,6 % cette année et de 1,9 % l’an prochain. Comme toujours, les anomalies de valorisation sont précisément ce que recherchent les investisseurs actifs – à condition qu’ils aient raison.

Allemagne – en récession ? Le rendement du bund allemand à 10 ans s’établit à nouveau à 0,2 %, après avoir atteint un plus bas niveau en deux ans de 0,15 % au début de l’année. Cependant, cette fois-ci la baisse du rendement pourrait être due à toutes les mauvaises raisons du monde plutôt qu’à la demande de titres refuges : la production industrielle a diminué pour le troisième mois consécutif en novembre, accusant ainsi désormais un recul de 4,7 % en rythme annuel et son plus fort repli depuis 2009. Cette situation fait naître la crainte de voir la première puissance économique européenne basculer dans la récession. L’industrie allemande a notamment été affectée par le ralentissement du commerce international et de l’économie chinoise – les ventes de voitures en Chine ont chuté de 6 % en 2018.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes