Eskom, Pemex : deux histoires différentes mais un même problème à la racine

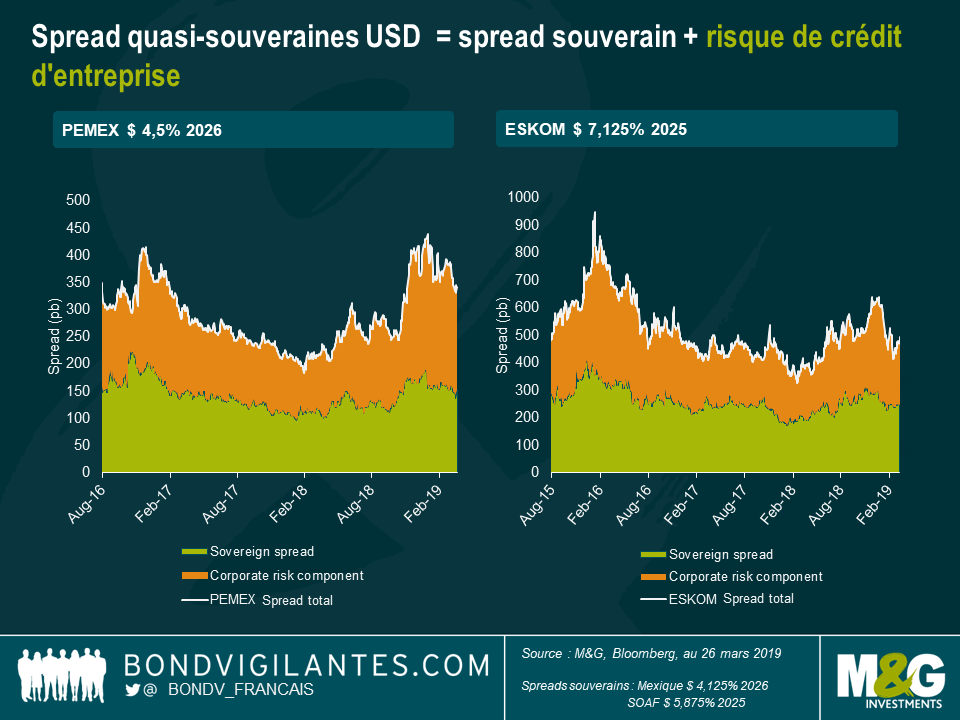

Les émissions d’entreprises détenues entièrement par l’État (ou émetteurs « quasi souverains ») représentent l’un des segments les plus intéressants de la dette émergente en raison de la nature hybride de leur risque de crédit : risque de crédit d’entreprise d’un côté, et risque souverain de l’autre. PDVSA, la compagnie pétrolière nationale du Vénézuela, illustre le scénario où les choses se passent mal, la société étant en effet en situation de défaut. Les investisseurs obligataires sont ainsi en train de passer beaucoup de temps à scruter les situations respectives de Pemex et d’Eskom, afin d’évaluer si ces deux sociétés pourraient prochainement connaitre un sort similaire.

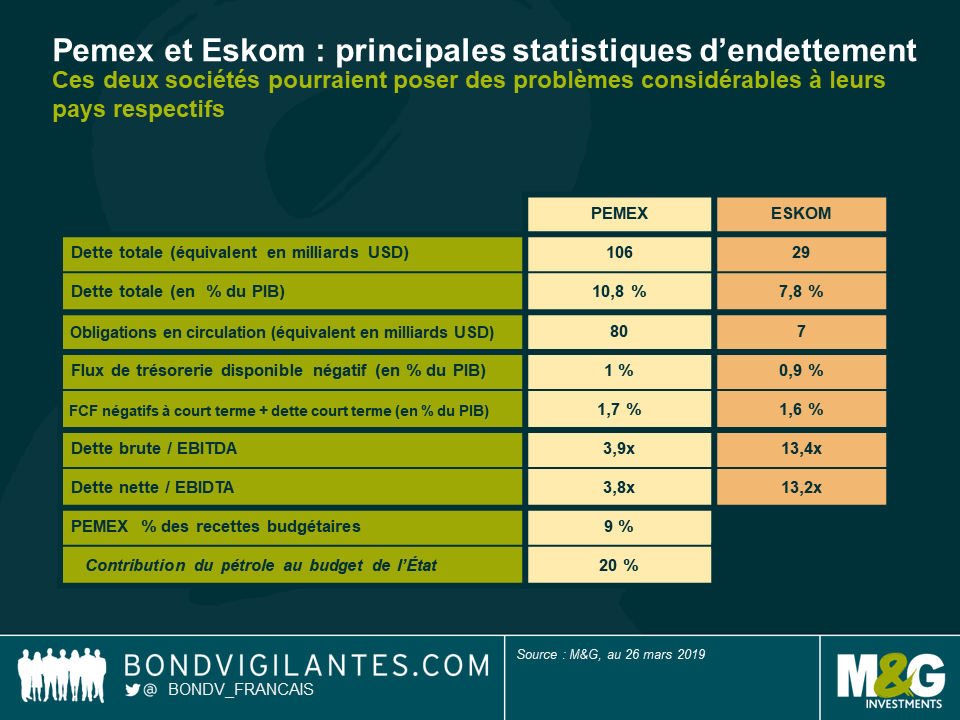

En tant que compagnie pétrolière nationale du Mexique, Pemex est une société d’importance stratégique pour ce pays. Les revenus issus du pétrole contribuent pour environ 20 % au budget du Mexique et Pemex est l’un des plus grands employeurs du pays. En raison d’un manque d’investissement dans les installations amont depuis des années, la production de pétrole s’est fortement réduite. En outre, les flux de trésorerie ont souffert de la baisse des prix de l’or noir depuis 2014 et d’un taux d’imposition élevé (l’entreprise étant la vache à lait du budget mexicain). Dans le même temps, Pemex continue de solliciter les marchés obligataires pour financer sa massive et récurrente consommation de trésorerie (traduction : les investisseurs financent en fait le budget mexicain à travers Pemex), et ce grâce à la prétendue « garantie implicite » de l’État mexicain (le concept de garantie implicite a été abordé dans un précédent article du blog que vous trouverez ici). Aujourd’hui, l’entreprise est confrontée à un risque de refinancement car nombre de ses obligations arrivent à échéance et les investisseurs se sont rendu compte que la société était techniquement insolvable : sa dette atteint plus de 100 milliards de dollars, les pensions de retraite représentent un énorme passif non financé, et ses fonds propres sont désormais négatifs.

De son côté, la société sud-africaine Eskom détient plus de 90 % du marché de l’électricité dans le pays. Notée BBB- en 2014, Eskom figurait encore en catégorie « investment grade » il y a quelques années. Toutefois, comme la société a sous–investi et mal alloué son capital depuis une décennie, elle rencontre d’énormes difficultés financières depuis 4 ans, la demande d’électricité ayant stagné et les tarifs réglementés ayant augmenté à un rythme moins soutenu que ses coûts fixes. En outre, les impayés des collectivités locales ont explosé et les divers scandales de corruption ayant éclaboussé des cadres dirigeants ont conduit à un manque de stabilité du management depuis des années (la société a vu passer 10 directeurs généraux en 10 ans). Tout au long de cette période, les frais financiers ont fortement augmenté et Eskom s’est retrouvée dans une situation où la génération de trésorerie issue de son activité était tout juste suffisante pour payer ses charges d’intérêt. Cela signifie que toutes les dépenses d’investissement ont dû être financées en faisant appel à des ressources externes. Alors que le gouvernement a procédé à des injections de liquidités pendant plusieurs années, l’entreprise a également choisi de contracter des dettes. La notation de crédit d’Eskom est désormais à CCC+ et certains observateurs laissent entendre que l’entreprise peine à payer ses achats de charbon.

Deux pays différents, deux secteurs différents mais un dénominateur commun : ces deux sociétés sont toutes deux entièrement détenues par l’État et le tableau ci-dessus montre l’ampleur du défi pour leurs pays respectifs. Pemex et Eskom représentent des cas d’école en matière de gouvernance défaillante due à une succession de considérations politiques à court terme. Ces immiscions du politique ont été préjudiciables à des investissements stratégiques qui auraient dû être rentables bien au-delà de tout mandat politique. La transparence est une composante essentielle de la gouvernance. Elle permet de placer le management devant ses responsabilités et réduit considérablement le risque de corruption. Selon mon expérience des marchés émergents, les émetteurs détenus entièrement par l’État font preuve dans leur grande majorité de moins de transparence que les sociétés émettrices détenues seulement majoritairement par l’État ou cotées en bourse. Mais paradoxalement, au lieu de considérer cette structure d’actionnaire unique comme un signal d’alerte, les investisseurs obligataires ont tendance à considérer que le risque de gouvernance élevé est compensé par la plus faible probabilité de défaut, faisant ainsi l’hypothèse que les États viendront toujours à la rescousse d’actifs stratégiques. Ce n’est pas selon moi une bonne façon d’investir dans des entreprises. Le fait que les obligations d’émetteurs quasi-souverains entièrement détenus par des États fassent partie de l’indice des obligations souveraines des marchés émergents (l’indice JP Morgan EMBI), même en l’absence de garantie d’État, prête à confusion et devrait être remis en cause. Toute analyse d’un actif d’une entreprise des marchés émergents doit comprendre une évaluation du risque souverain. Si les émetteurs quasi-souverains faisaient partie de l’indice des obligations d’entreprise, ces derniers seraient beaucoup plus surveillés par les analystes crédit.

Les deux gouvernements qui contrôlent Pemex et Eskom ont récemment annoncé des mesures de soutien budgétaire. Ces annonces sont certainement de nature à rassurer les investisseurs (quoiqu’à divers degrés), et à renforcer l’idée selon laquelle ces deux entreprises constituent des investissements souverains, et qu’ils s’exposent donc à un risque de défaut similaire à celui des emprunts d’État. Cependant, à ce jour, les détails du soutien apporté par ces États apparaissent décevants et peu susceptibles de faire bouger les lignes. Outre ce soutien gouvernemental, une plus grande transparence et une meilleure gouvernance seront probablement indispensables pour restaurer la confiance des investisseurs dans le temps. Mais comment atteindre cet objectif ? Il est peu probable que ces améliorations soient impulsées par un nouveau gouvernement (nous savons tous comment cela se passe). L’une des options les plus crédibles serait de coter en bourse certaines composantes de leurs activités afin de forcer ces entreprises à adopter les normes de reporting exigées par les marchés financiers et des pratiques commerciales généralement admises comme saines. Eskom et Pemex sont deux actifs stratégiques et l’on peut comprendre que les Sud-Africains et les Mexicains souhaitent en conserver le contrôle, mais une simple prise d’intérêt externe par l’achat d’une petite quantité d’actions pourrait conduire à d’importants changements. Petrobras, la société pétrolière nationale du Brésil, est cotée en bourse mais son capital est détenu en majorité par l’État brésilien. Il s’agit d’un bon exemple de changement « transformationnel » induit par un gouvernement acceptant de se mettre en retrait en matière de stratégie d’entreprise. La cotation apporte non seulement de la transparence, mais attire également l’expertise privée capable de contrôler et de contrebalancer les considérations politiques, exactement ce que Pemex et Eskom n’ont pas réussi à faire depuis des années, voire des décennies. La privatisation partielle de ces entreprises conduirait à transférer leurs obligations de l’indice souverain (elles devraient alors subir des pressions baissières liées à des ventes forcées) vers l’univers des obligations d’entreprise. Et avec le temps, cela permettrait aux investisseurs obligataires de bénéficier des « due diligence » qu’ils méritent. Il n’y a pas de solution parfaite, mais le coût politique à court terme d’une privatisation partielle devrait au fil du temps être largement compensé par des économies réalisées sur le soutien budgétaire à des entreprises mal gérées.

Le discours politique actuellement en vigueur au Mexique rend cependant irréaliste toute privatisation partielle à court terme. Pemex verse environ plus de 40 % de ses revenus et 85 % de son EBITDA en impôts et redevances. Ainsi, une solution simple pour le gouvernement consisterait à réduire ces impôts pour les ramener à un niveau « normal ». De cette façon, l’entreprise pourrait générer suffisamment de liquidités pour financer elle-même ses besoins d’investissement en installations amont, et ce afin de relancer la production. Mais du point de vue de l’État, cela pourrait s’avérer compliqué car Pemex contribue à hauteur de 9 % aux recettes du budget mexicain, de sorte que le gouvernement aurait besoin de trouver des ressources ailleurs. Le recouvrement de l’impôt est très peu efficace au Mexique, et sous la présidence de Lopez Obrador, les augmentations d’impôts et les réductions de dépenses publiques apparaissent improbables. Si la situation de Pemex n’est pas rapidement assainie, nous estimons que sa consommation de trésorerie coûtera au Mexique 1 % de son PIB par an. Et dans le cas où Pemex n’aurait plus accès aux marchés obligataires pour se refinancer, la facture pourrait grimper jusqu’à 1,7 % du PIB. À ce stade, Pemex pourrait encore envisager l’émission d’obligations garanties intégralement et inconditionnellement par l’État.

La situation d’Eskom est sans doute pire. Alors que ses niveaux d’endettement ne représentent « que » 7,8 % du PIB contre 10,8 % pour Pemex, les flux de trésorerie d’Eskom issus de ses opérations sont fortement négatifs, et ni une réduction d’impôt ni l’émission de nouvelles obligations garanties par l’État ne peuvent résoudre le problème. Une injection de capital est donc nécessaire pour que l’entreprise puisse poursuivre ses activités. La récente annonce d’une restructuration du secteur de l’électricité incluant la création d’une nouvelle entreprise en charge de la distribution pourrait ouvrir la porte à une future privatisation et constitue donc une avancée (initiative certainement plus crédible que le plan de soutien à Pemex). Cependant, les prochaines élections législatives risquent de remettre en cause à court terme la mise en œuvre de toute réforme significative. La facture totale pour l’Afrique du Sud pourrait s’élever à 1,6 % du PIB par an au cours des prochaines années.

Les dossiers Pemex et Eskom illustrent des problèmes d’aujourd’hui, mais ils fournissent aussi un éclairage utile afin d’anticiper la potentielle détérioration du profil de crédit d’émetteurs émergents quasi-souverains détenus entièrement par leurs États respectifs. Dans cette optique, la Chine émet actuellement des signes inquiétants : les entreprises d’État en apparence très bien notées imposent aux investisseurs obligataires d’adopter une approche prudente, car les problèmes commencent souvent par une transparence défaillante.

Pour en savoir plus sur les émetteurs quasi-souverains des marchés émergents, consultez notre Panorama.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes