Cette fois-ci, c’est différent : il s’agit d’une crise éclair sous forme de récession en forme de t liée au confinement à domicile

Qu’elle soit de l’ordre de la menace ou de la réalité, la récession suit en règle générale un schéma assez classique. Elle est déclenchée par des conditions financières serrées, l’éclatement d’une bulle réelle ou de marché, une hausse spectaculaire du prix du pétrole, voire une combinaison de tous ces facteurs. Cette fois-ci, c’est différent : il s’agit d’une récession liée à un confinement à domicile.

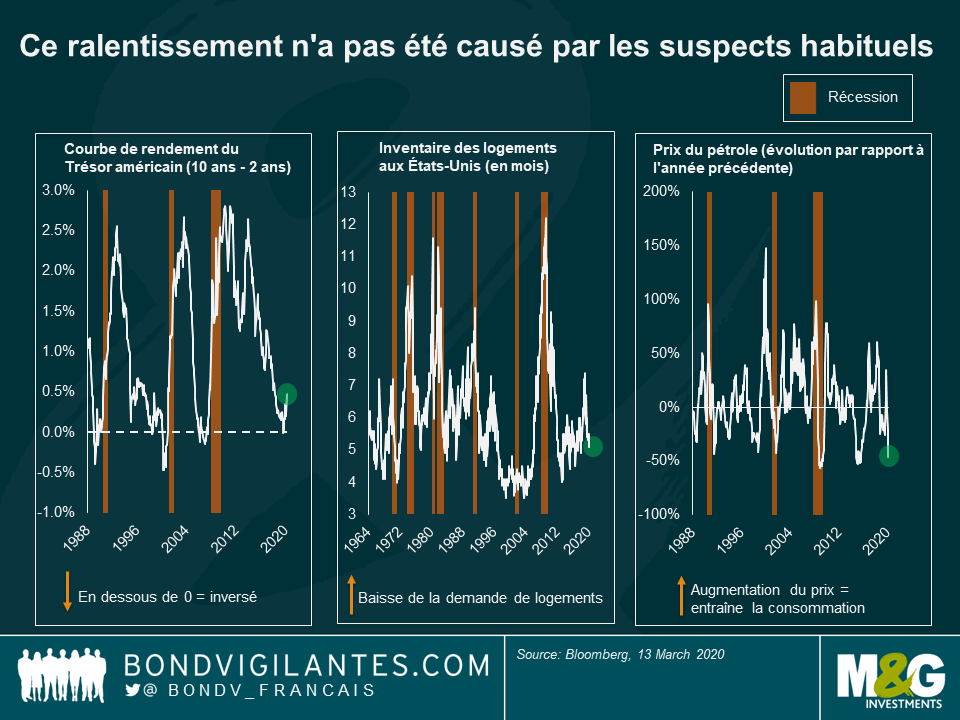

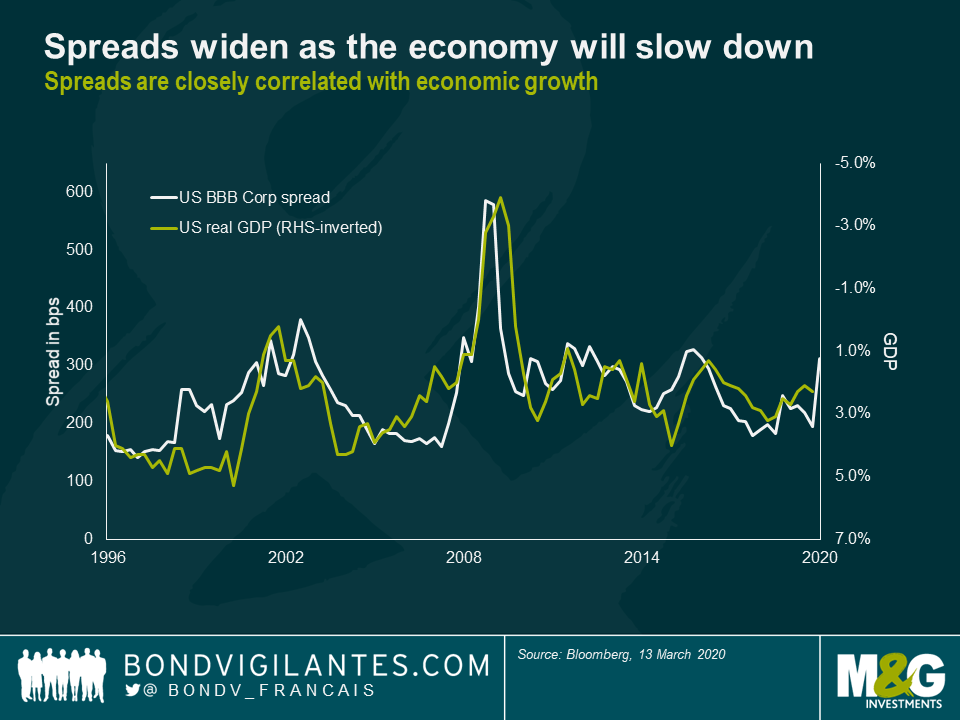

Le ralentissement économique de 2020 n’est pas lié à un facteur habituel : inversion de la courbe du Trésor américain, ralentissement du marché immobilier américain ou prix élevé du pétrole). Il est dû à l’épidémie de virus qui a conduit non pas à une erreur politique, mais à une récession provoquée par la politique. En réaction à l’épidémie, les gouvernements du monde entier ont réagi de manière raisonnée en encourageant les populations à réduire leurs activités quotidiennes. Il en résultera un effondrement du PIB. Les spreads de crédit étant étroitement liés à la croissance économique, ceux-ci ont déjà réagi de manière radicale à la baisse des attentes relatives au PIB.

Nous débutons heureusement cette récession avec une politique monétaire déjà très accommodante de la part des banques centrales. Comptons désormais environ deux ans pour que la politique monétaire produise ses effets sur l’économie. En effet, nous avons constaté un ralentissement en 2018, soit quelques années après la hausse des taux de la Fed jusqu’en 2016. La Fed ayant cessé de relever ses taux début de 2019 pour les réduire par la suite, l’économie a désormais une longueur d’avance. Si la marge de manœuvre de la BCE est plus limitée du fait de son taux directeur déjà au plus bas, la Fed et la BoE ont quant à elle une marge de manœuvre plus importante.

Une récession se déroule en trois étapes. En quoi celle-ci sera-t-elle différente ?

Étape 1 : l’entrée en récession

C’est la récession la plus évidente que nous ayons jamais observée du fait de la chute spectaculaire de l’activité quotidienne autour de nous. Les dépenses courantes ont été réduites, et les achats les plus coûteux, comme les voyages et le tourisme, ont été les plus touchés. Il ne s’agit pas d’une évolution lente où les individus découvrent progressivement une nouvelle réalité économique, mais bien d’une consigne donnée à chacun de cesser de consommer. Cette consigne, mondiale et immédiate, ne s’est jamais produite auparavant.

Les récessions sont généralement en forme de V ou de U. La première étape de cette récession sera en forme de U. Elle sera verticale et spectaculaire et représentera le plus grand effondrement du PIB hebdomadaire et mensuel jamais enregistré dans de nombreux pays.

Étape 2 : la fin de la récession

La rapidité et la gravité de la récession étant liées à l’épidémie et à l’action gouvernementale de confinement qui en résulte, nous avons une idée très précise du moment et de la manière dont celle-ci va se terminer. Ce virus semble présenter des caractéristiques saisonnières similaire à la grippe et, une fois la contamination passée, l’immunité se renforcera. Probablement dans les trois mois à venir, la politique du gouvernement sera revue et nous reviendrons sans doute à un rythme normal. Le rebond sera considérable. Les indicateurs économiques témoigneront de ce rebond, au travers non pas d’un V ou d’un U, mais plutôt d’un L. Ce sera le plus grand bond du PIB sur une base hebdomadaire et mensuelle jamais enregistré dans de nombreux pays.

Étape 3 : l’après-récession

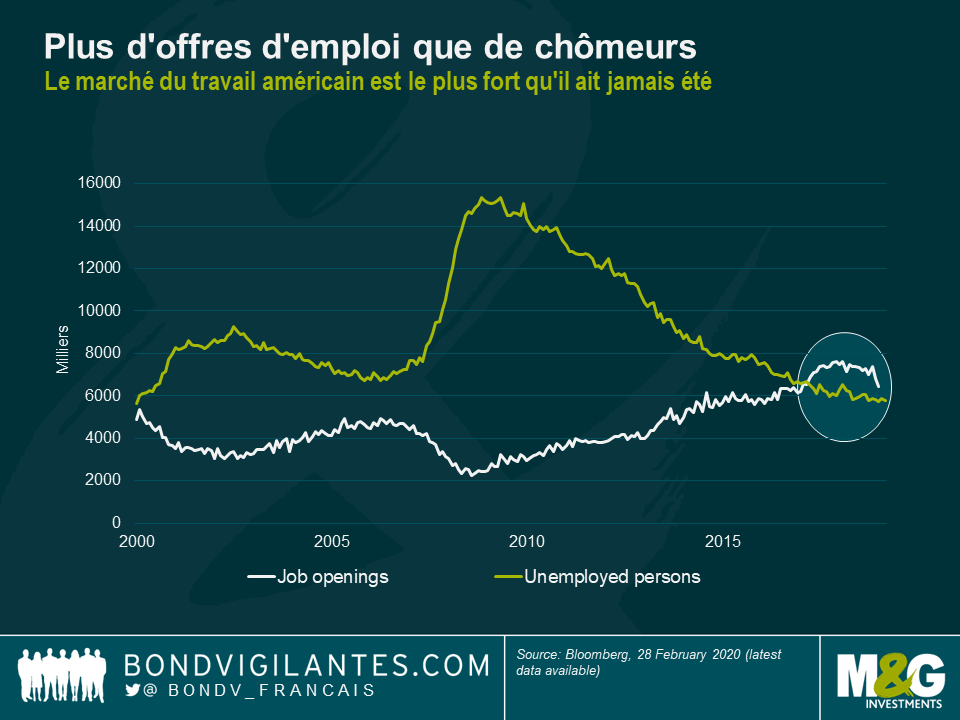

Cet effondrement et ce redressement spectaculaires engendreront des dommages à long terme sur l’économie. Sur la confiance des entreprises et des individus dans un premier temps, puis du fait des conséquences à court terme sans précédent de la récession. Les comportements peuvent être modifiés, et les entreprises les plus fragiles qui dépendent des dépenses courantes à court terme auront été affaiblies, voire irrémédiablement compromises. Si une part de la consommation sera simplement reportée (l’achat d’une voiture par exemple), une grande part sera perdue (aller au cinéma). En revanche, contrairement à la plupart des récessions passées, les économies développées présentent un taux de chômage très faible et la plupart de la population conservera son emploi et de nombreuses entreprises resteront en activité. Reste à espérer qu’il sera prévu une aide fiscale pour les plus en difficultés.

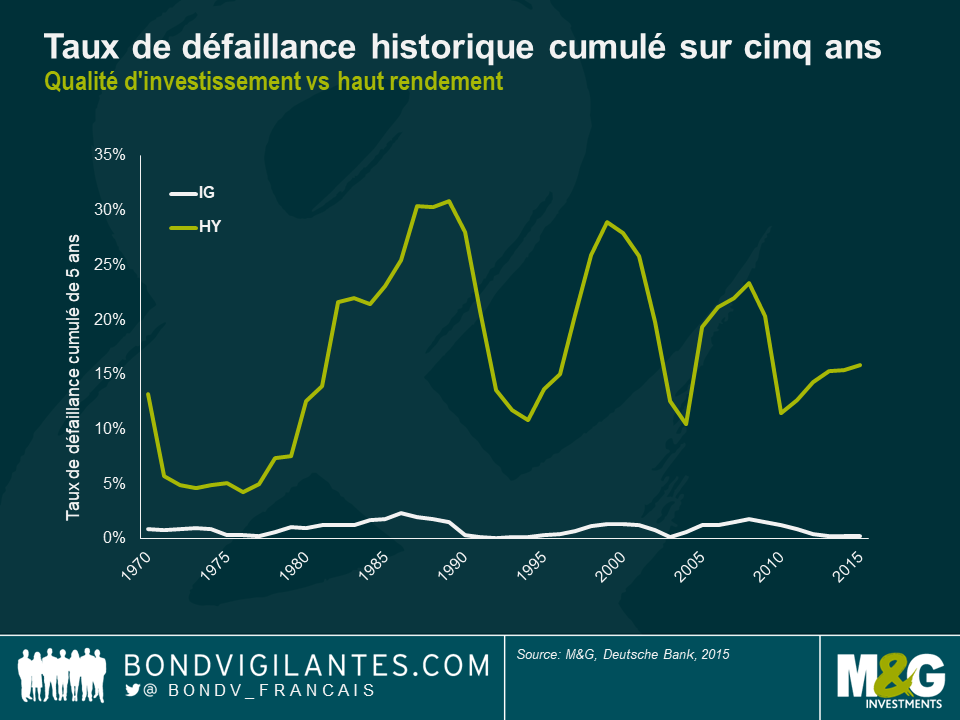

Par conséquent, la croissance post-récession reviendra à la normale mais il est peu probable qu’elle retrouve ses niveaux antérieurs dès les premiers temps. Ce type de récession présente donc une forme en t, à savoir une forte baisse, un fort rebond, puis le retour à un cycle économique normal – à un niveau probablement inférieur à celui d’avant, à moins que le gouvernement ne vienne contrecarrer le ralentissement, auquel cas il s’agirait d’un retour au point initial (T et non t). Pour les économies les plus touchées, ce t se présentera sous la forme d’un ralentissement et d’un rebond encore plus marqués, bien que les répercussions à long terme puissent être plus importantes. Pour les investisseurs en crédit, il importe, comme toujours, de différencier les qualités de crédit. Bien que l’on s’attende à une augmentation des défauts de paiement des sociétés à haut rendement (les récessions précédentes ont vu jusqu’à 30 % des sociétés à haut rendement faire défaut sur cinq ans), les sociétés investment grade portent bien leur nom car la plupart vont sans doute survivre (près de 2% des sociétés ayant fait défaut sur cinq ans en période de crise).

Cette récession est différente. Nous en connaissons la cause et avons une idée beaucoup plus précise de sa durée et probablement de sa fin. C’est pourquoi les gouvernements et banques centrales se penchent sur des mesures destinées à traverser ce choc éclair sur le PIB à court terme. Cela a permis aux autorités d’agir de manière audacieuse et agressive, ce qui est en soi différent des autres récessions. Ces mesures de stimulation de l’économie sans précédent resteront probablement en vigueur après le choc, afin de faciliter le retour de l’économie à un niveau aussi proche que possible du précédent.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes