Les volumes sur le marché primaire sont une arme à double tranchant

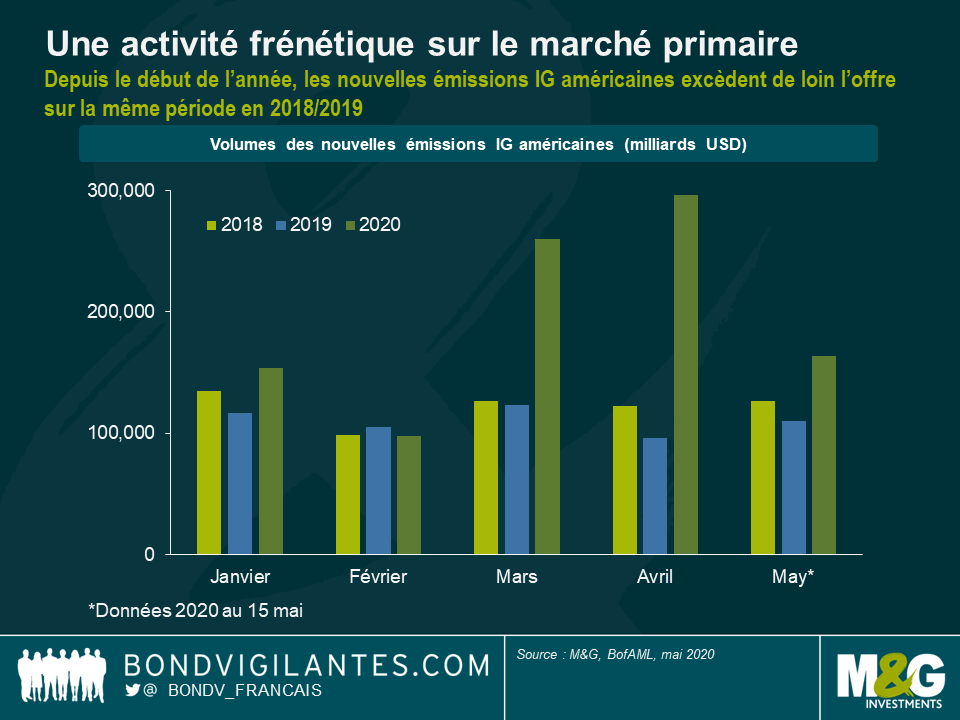

Au cours des dernières semaines, le caractère frénétique de l’activité sur le marché primaire a constitué l’un des principaux thèmes au sein des obligations d’entreprises « investment grade » (IG). A quelques rares exceptions près, chaque jour s’est accompagné d’un flot incessant de nouvelles émissions d’obligations d’entreprises. Depuis le début de l’année, l’offre a atteint respectivement près de 970 milliards de dollars et 310 milliards d’euros sur les marchés primaires IG américain et européen, excédant ainsi de loin les volumes des nouvelles émissions intervenus sur la même période au cours des années précédentes.

Du point de vue d’un investisseur obligataire, des marchés primaires florissants sont à la fois une bénédiction et une malédiction. D’une part, pour inciter à l’achat, les émetteurs offrent leurs nouvelles obligations à des valorisations généralement plus attractives que leurs obligations existantes. Cette prime de nouvelle émission (PNE) peut être substantielle, en particulier lors des périodes de difficultés sur le marché. Des rapports de recherche de courtiers ont estimé la PNE moyenne en mars de cette année sur les marchés IG américain et européen à 25-40 points de base, ce qui représente une réduction importante au sein de l’univers IG. En revanche, des valorisations plus intéressantes sur les marchés primaires exercent des pressions haussières considérables sur les spreads de crédit sur le marché secondaire, ce qui est défavorable pour les détenteurs actuels d’obligations d’entreprises, d’où la nature à double tranchant de l’avalanche de nouvelles émissions.

Indépendamment des valorisations obligataires, il est réellement inquiétant pour les investisseurs que tant d’entreprises s’endettent actuellement à l’excès. Il est généralement admis qu’un émetteur obligataire, lorsqu’il accroît son endettement financier via l’emprunt, devient plus vulnérable, ce qui augmente le risque de ses instruments de dette et exerce des pressions baissières sur sa notation de crédit.

La surabondance de nouvelles émissions est également un signal profondément pessimiste. Ce que les entreprises nous disent en réalité, c’est qu’elles ont besoin d’emprunter de l’argent pour améliorer leur profil de liquidité afin de compenser la brutale baisse de leurs ventes due au Covid-19. Il va sans dire qu’il ne s’agit pas là d’un modèle économique pérenne qui peut persister éternellement.

Mais, des niveaux élevés d’activité sur le marché primaire ne sont pas systématiquement synonymes de mauvaises nouvelles. En fait, je dirais que la frénésie de nouvelles émissions est à nouveau une arme à double tranchant. Par rapport au « pic panique » atteint lors de la première moitié du mois de mars, lorsque les marchés primaires étaient pour ainsi dire fermés, la situation s’est sans aucun doute améliorée. Un marché primaire opérationnel, ouvert aux entreprises et leur permettant de lever des capitaux afin de financer des dépenses d’exploitation et refinancer de la dette existante, est une condition nécessaire pour surmonter la crise actuelle et la récession mondiale imminente. Il est encourageant de constater que même les entreprises qui sont en proie à de sévères difficultés en raison du Covid-19 peuvent accéder aux marchés obligataires primaires afin de répondre à leurs besoins de financement actuels. L’avionneur Boeing en est le meilleur exemple ; il a ainsi levé 25 milliards de dollars sur le marché obligataire primaire américain à la fin du mois d’avril.

En fin de compte, tout se résume selon moi à des horizons temporels. A court terme, des volumes élevés de nouvelles émissions sont un signe de résistance du marché. Les marchés primaires offrent aux entreprises un ballon d’oxygène, ce qui contribue à maintenir les taux de défaut au plus bas au sein de l’univers IG et empêche ainsi une aggravation de la crise. Toutefois, à moyen et long terme, de nombreuses entreprises vont se retrouver avec des niveaux d’endettement sensiblement plus élevés. Certaines vont être en mesure de profiter du rebond économique d’après-crise et de rapidement réduire leur endettement. Mais, d’autres vont quant à elles être minées par leurs niveaux d’endettement. Les paiements d’intérêts absorberont une bonne partie de leurs chiffres d’affaires et inhiberont ainsi leur potentiel de croissance.

D’un point de vue macroéconomique, cela soulève également la question de savoir combien d’entreprises qui auraient autrement disparu en raison de la fragilité de leurs bilans et de la faiblesse de leur productivité survivront grâce à un financement par emprunt aisément accessible, déjouant ainsi le fameux principe de « destruction créatrice » de Schumpeter. Est-ce là une tendance qui va se poursuivre ? Cela signifierait une moindre capacité d’innovation et des taux de croissance potentiels modérés dans les économies développées à l’avenir, ce qui pourrait entraîner des difficultés pour assurer le service de la dette à un moment ou à un autre. En tant que gérants actifs de fonds d’obligations d’entreprises, nous cherchons en permanence à identifier les bons et les mauvais débiteurs, les gagnants et les perdants, mais dans l’ère post-Covid-19, cette tâche semble être appelée à devenir encore plus cruciale.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes