Feuille de route d’une « récession » en forme de t : où en sommes-nous actuellement ?

Nous sommes actuellement plongés dans le ralentissement économique le plus important et le plus brutal que l’économie mondiale moderne ait jamais connu. Toutefois, comme je l’avais écrit en mars, la situation est très différente des précédentes récessions.

Pour rappel, une récession comporte trois phases :

Phase 1 : entrée en récession

Un effondrement rapide et historique de la croissance économique, l’activité économique normale étant considérablement réduite pour des raisons de santé publique.

Phase 2 : fin de la récession

Rebond rapide et historique de la croissance économique sous l’effet des levées des mesures de confinement.

Phase 3 : période post-récession

L’économie essaie de compenser les nouvelles pratiques commerciales alors que la confiance s’effondre, ce qui s’accompagne par des plans massifs de relance monétaire et budgétaire.

Où en sommes-nous actuellement ?

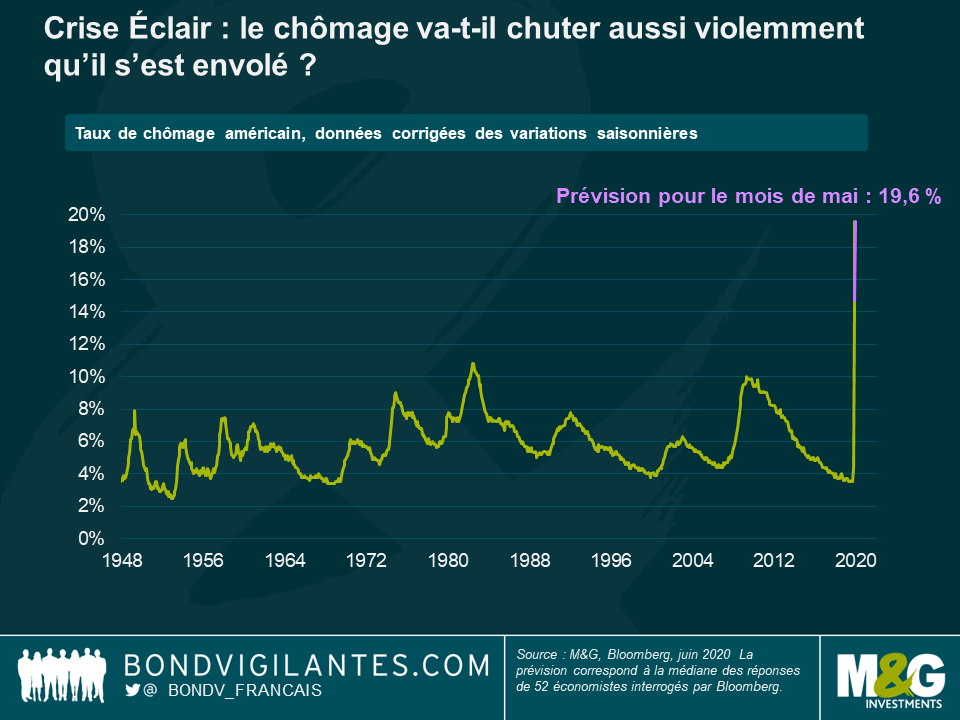

La croissance économique a plongé, le chômage a considérablement progressé, et nous sommes désormais parvenus à un point d’inflexion. La croissance devrait maintenant se redresser puis se stabiliser (d’ici fin 2020). C’est ce j’avais décrit dans mon dernier article, une crise éclair sous forme de récession en forme de t.

Contrairement aux précédentes récessions, nous pouvons comprendre et expliquer le déroulement des phases 1 et 2, car elles résultent directement d’une simple politique gouvernementale. Contrairement aux précédentes récessions, la phase 3 n’est en revanche pas décrite dans les manuels d’économie. En effet, selon la pensée économique habituelle, allons-nous vraiment entrer en récession? Bizarrement, d’un certain point de vue, la Crise Éclair de la croissance économique ne peut même pas être qualifiée de récession.

La définition largement acceptée d’une récession est une croissance négative du PIB pendant deux trimestres successifs. Sur la base des trimestres civils, les critères d’une récession seront facilement respectés en 2020, avec une croissance négative sur les premier et deuxième trimestres. Si je voulais adopter une posture professorale, je dirais toutefois que sur une période de trois mois glissants, on ne peut pas à proprement parler de récession économique. Si nous supposons que le confinement complet a démarré le 1er mars et s’est terminé le 31 mai, nous obtenons dès lors le premier trimestre de croissance négative dont nous avons besoin pour une récession sur une fenêtre de trois mois. Toutefois, nous savons que les trois prochains mois, soit du 1er juin jusqu’à la fin du mois d’août, seront marqués par un rebond historique de la croissance économique. Par conséquent, si l’on considère des périodes glissantes, nous n’aurons pas généré de récession d’ici fin août. Étant donné le violent effondrement puis le rapide rebond de l’activité économique, cette période mérite-t-elle après tout d’être qualifiée de récession ?

Pour revenir à mon article initial, ce sont les raisons pour lesquelles l’effondrement suivi d’une reprise ressemblent à un t. Il est clair que la production économique totale sera inférieure à la fin du mois d’août à ce qu’elle était en début d’année, et les conséquences seront dévastatrices. La question pour 2020 et au-delà est la suivante : de quelle ampleur doit-être le rebond pour que nous puissions tracer la ligne horizontale du t ?

Les gouvernements et les autorités budgétaires à travers le monde ont déversé des montants record sous forme de soutien budgétaire et monétaire pour répondre au problème, et ce dans un laps de temps exceptionnellement bref. Pour paraphraser en la déformant une citation célèbre, la mission des autorités n’a pas été d’éloigner le saladier de punch de la fête, mais plutôt de faciliter une mémorable « happy hour ». Mais si soigner le mal par le mal ne soulage pas complètement de la gueule de bois, la question est de savoir dans quelle mesure ces interventions parviendront à réduire la douleur. C’est là que nous revenons à l’étape 3.

Les autorités budgétaires et monétaires veulent tout naturellement remettre l’économie sur les rails de ses gloires passées, ce qui laisse penser que nous allons assister à la poursuite de l’assouplissement monétaire et budgétaire. Mais ces interventions entreront en conflit avec les changements de pratiques économiques provoqués par la crise sanitaire, ainsi qu’avec les modifications de comportement des personnes (confiance des consommateurs) induites par l’expérience subie de cette année. Les autorités vont donc continuer à administrer le remède de la relance pour combattre les effets du confinement, luttant ainsi contre les progrès (ou, espérons-le, l’absence de progrès) du virus, et contre les dommages causés par ce choc sévère et fulgurant qui ont pris la forme d’un ralentissement économique pour les entreprises, les consommateurs et les gouvernements.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes