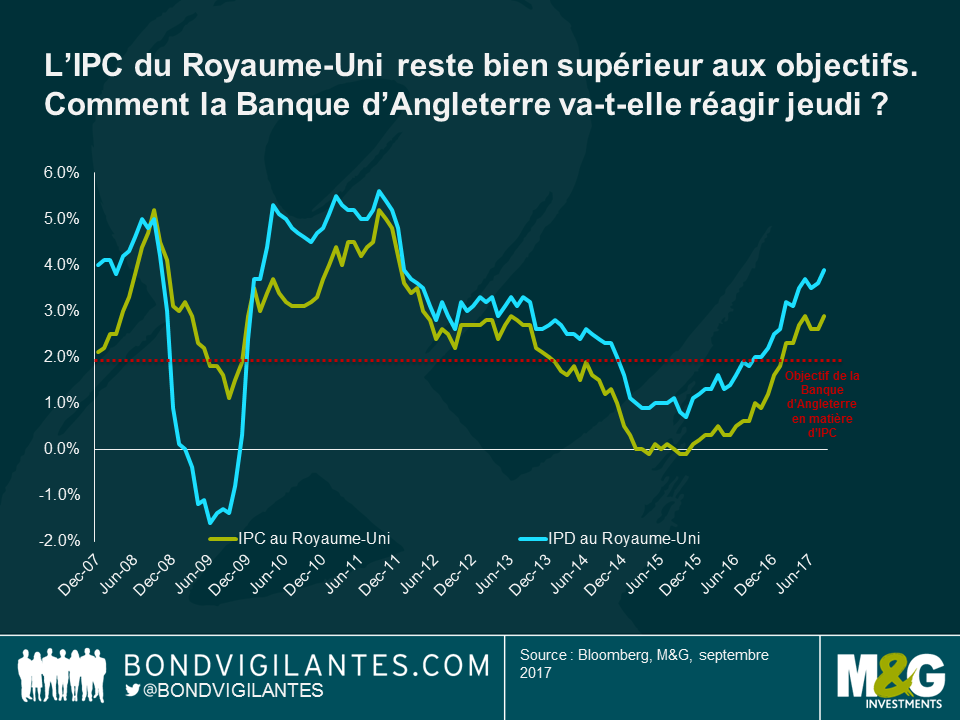

L’IPC s’est hissé à 2,9 % contre 2,6 % le mois dernier, un chiffre meilleur qu’attendu et bien supérieur aux prévisions de la Banque d’Angleterre.

L’IPC du Royaume-Uni est désormais à deux doigts de nécessiter un courrier au ministre des Finances. L’IPD a progressé de 3,6 % à 3,9 %, une hausse également supérieure aux attentes. Une hausse des prix du carburant était prévue ce mois-ci, mais le mois d’août connaît également un regain d’inflation en raison des hausses du prix des transports au moment des départs en vacances, et des augmentations des prix de l’habillement et des chaussures alors que les nouvelles collections sont mises en rayons.

Mais il semblerait que le taux d’inflation soit proche de son niveau culminant au Royaume-Uni. Dans ce contexte, j’ai le sentiment que le CPM devrait ignorer l’actualité cette semaine et maintenir son cap au vu des inquiétudes liées aux perspectives de consommation et des incertitudes économiques majeures après mars 2019. Cela étant, je pense que le risque d’un vote à 6 voix contre 3 a nettement augmenté en raison de ce chiffre, dans la mesure où Andy Haldane s’est montré clairement mal à l’aise à l’égard des niveaux d’inflation actuels, même s’ils sont imputables à la faiblesse de la livre sterling et aux importations.

Les désaccords persistants au sein du CPM devraient entraîner une appréciation de la livre sterling, au moins à court terme, et l’on pourrait observer une réaction baissière au niveau de la partie courte de la courbe des points morts d’inflation. Mais si le pic d’inflation est attendu d’ici un mois, le relèvement des taux d’intérêt, l’appréciation de la livre sterling et la réduction des points morts d’inflation serait, à mon sens, une position excessivement court-termiste et pro-cyclique. Il est vraisemblable, selon moi, que l’inflation et les points morts d’inflation vont commencer à baisser, au moins progressivement : quel est l’intérêt d’accélérer et d’amplifier cette tendance un ou deux mois trop tôt ?

Peut-être les désaccords importants et les débats constituent-ils la bonne approche, particulièrement associés à une discussion, même brève, sur la potentielle nécessité d’un relèvement des taux d’intérêt plus agressif que le marché ne l’envisage ? Si vous prévoyez une baisse de l’inflation, alors vous restez peut-être optimistes à l’égard des taux d’intérêt et vous n’anticipez pas un premier relèvement à la mi-2018 et un second au cours du deuxième semestre 2019. Si, pour une raison quelconque (sans doute la faiblesse de la livre sterling en raison des débats sur le Brexit), l’inflation ne diminue pas, alors il est sans doute nécessaire d’anticiper les hausses de taux et d’en réaliser davantage. Mais compte tenu du rendement du gilt à 10 ans (1 %), le marché obligataire reste résolument nerveux à l’égard de l’économie et indifférent au risque de hausse des taux dans ce contexte très incertain.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes