Statistiques de chômage aux États-Unis : à contre-pied du consensus sur l’emploi

Les chiffres du chômage aux États-Unis en avril ont démontré que la reprise économique se poursuivait. Désormais, la création d’emplois est perçue comme faible lorsqu’elle est inférieure à 200 000 postes par semaine et forte lorsqu’elle dépasse les 300 000. Lorsque les chiffres se situent dans cette fourchette, les économistes en concluent que le Comité de politique monétaire de la Réserve fédérale (FOMC) est dans une attitude attentiste, que la croissance économique est raisonnable, que l’inflation ne suscite aucune inquiétude et qu’aucune remontée des taux d’intérêt n’est imminente…

… un peu trop facilement à mon goût.

Avec la chute du taux de chômage, la demande d’emploi va se tarir, entraînant alors des hausses salariales. L’inflation sera tirée vers le haut et le FOMC devra se résoudre à éliminer certaines mesures ultra-accommodantes de sa politique monétaire, notamment en relevant les taux d’intérêt. Dans un scénario extrême, où l’on parviendrait au plein emploi, il n’y a plus lieu de s’intéresser aux chiffres de la création de poste de travail. Par définition, la marge de création est mince dans cette situation, car il y a peu de personnes actives disponibles. Tout rapport faisant état de la création de 100 000 postes, voire moins, alors que l’économie utilise toutes ses capacités signale une croissance économique solide et des tensions inflationnistes ravivées.

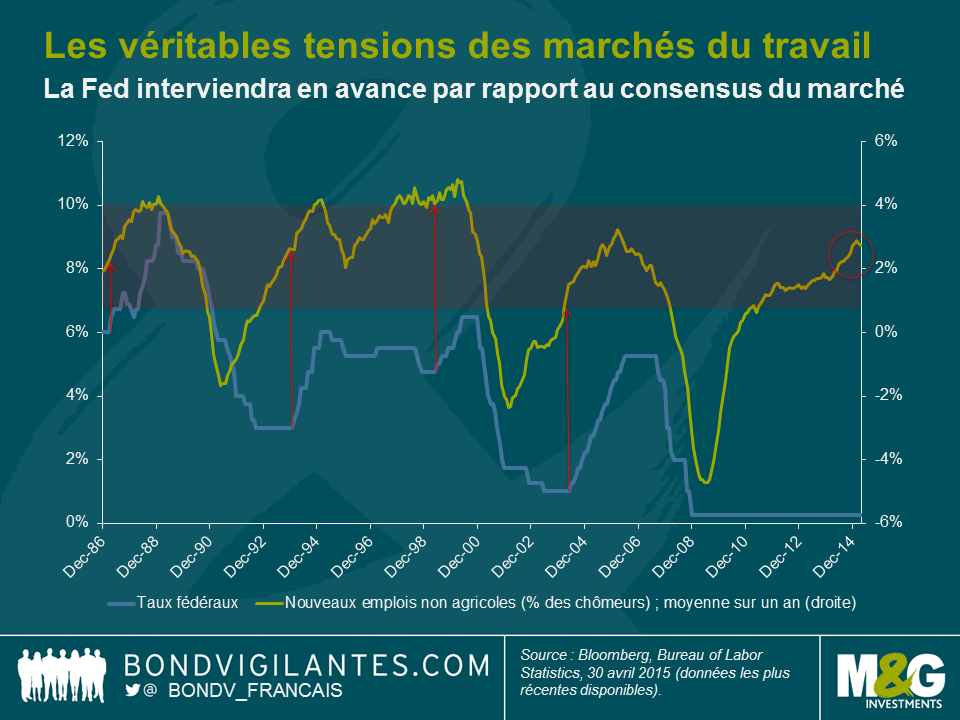

Nous avons créé le graphique ci-dessous afin d’étudier les marchés du travail à mesure que l’on approche du plein emploi. Le graphique illustre le ratio des emplois créés sous forme de pourcentage de la main-d’œuvre disponible. Nous délaissons les chiffres de l’emploi pour nous intéresser davantage aux véritables tensions des marchés du travail.

On observe que les marchés du travail sont très tendus d’un point de vue historique et que les pressions exercées sur les salaires sont supérieures au consensus du marché. Les mesures préventives du FOMC prendront de court le marché (les contrats en eurodollars à 90 jours comportent une hausse des cours en décembre). En comparant avec les taux fédéraux historiques, on voit à quel point la réponse normale du FOMC à travers les taux d’intérêt est éloignée de la réalité du marché de l’emploi pour ce cycle. Généralement, lorsque les nouveaux emplois non agricoles en pourcentage des chômeurs atteignaient ce niveau de tension, le FOMC entamait un cycle de durcissement (en 1986, en 1993 et en 1999).

En économie, on fait souvent la part belle aux valeurs absolues, mais il faut creuser davantage et étudier les rapports. Compte tenu de la santé de l’économie américaine, je ne serais pas surpris de voir une croissance plus forte des salaires, un regain de tension inflationniste et une intervention du FOMC malgré une bonne tenue des chiffres de l’emploi non agricole en termes absolus. La création d’emploi et la faiblesse des taux de chômage finiront par entraîner une hausse des rémunérations, ce qui est loin d’être une bonne nouvelle pour les marchés obligataires.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes