Ce que les indicateurs à haute fréquence nous apprennent sur l’économie américaine

Les indicateurs économiques traditionnels ont l’avantage d’être généralement précis car ils utilisent un ensemble exhaustif de données. Toutefois, ils présentent l’inconvénient d’être assortis d’un important décalage dans le temps. On vous dit aujourd’hui ce qui s’est déjà passé il y a quelques mois. Mais, et même s’ils portent avant tout sur des ensembles de données plus restreints (et sans doute moins précis), les indicateurs à haute fréquence nous aident toutefois à nous faire une idée de l’état de santé actuel de l’économie.

L’utilisation d’indicateurs à haute fréquence s’est révélée être très prisée pendant la pandémie de Covid dans la mesure où la situation évoluait très rapidement. Mais, je pense qu’il vaut la peine de s’y intéresser à nouveau car nous sommes actuellement dans un environnement macroéconomique extrêmement incertain.

Dans cet article, j’ai tenté de rassembler certains des indicateurs à haute fréquence les plus populaires que je vais suivre à l’avenir, et ce, en vue de déceler tout signe de tension se dessinant dans l’économie américaine. Toutes ces données sont publiquement disponibles et j’ai ajouté les liens vers les sources des données à la fin de l’article.

J’ai regroupé tous les indicateurs en 4 grands groupes : marché du travail, comportement des consommateurs, activité économique générale et inflation.

1) Le marché du travail américain

La diapositive ci-dessous présente trois indicateurs à haute fréquence populaires pour le marché du travail. Sur le graphique de gauche, vous pouvez voir les « offres d’emploi en temps réel » d’Indeed. Cela confirme la tendance observée au cours des derniers mois : la demande de travailleurs, même si elle ralentit, demeure exceptionnellement soutenue. Il est probable qu’il en sera de même durant le reste de l’année dans la mesure où l’indice ASA Staffing continue de progresser. Cet indice suit l’évolution hebdomadaire de l’emploi temporaire et contractuel. De nombreuses entreprises ont recours au travail temporaire avant d’embaucher des employés permanents supplémentaires, de sorte que les indices de dotation en personnel ont tendance à devancer la situation réelle de l’emploi de trois à six mois. En outre, sur la droite, j’ai ajouté un graphique portant sur les recherches Google relatives aux « allocations chômage ». Cela nous offre potentiellement une image en temps réel des personnes préoccupées par les licenciements. Ce chiffre reste extrêmement faible jusqu’à présent, indiquant ainsi peu de signes de tension sur le marché du travail.

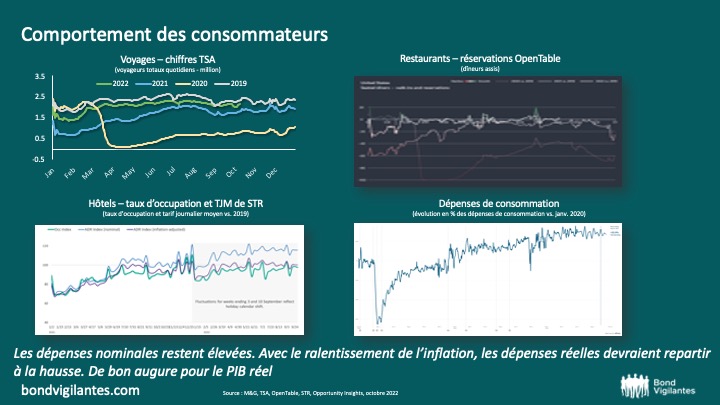

2) Le comportement des consommateurs

La consommation est la composante la plus importante du PIB américain. Il est donc toujours important de garder un œil sur le comportement des ménages et sur ce qu’ils font de leur argent. Vous trouverez ci-dessous 4 indicateurs à haute fréquence qui aident à le comprendre. En particulier, vous pouvez voir à quelle fréquence les gens voyagent, sortent au restaurant ou séjournent à l’hôtel. Dans l’ensemble, l’économie apparaît être revenue à son niveau d’avant le Covid-19 et, malgré la hausse des prix, les ménages continuent de dépenser. Le graphique en bas à droite est également très important en ce sens où il montre les dépenses nominales globales. Grâce à la vigueur du marché du travail, les dépenses nominales résistent bien et, si cela se poursuit alors que l’inflation continue de suivre une tendance baissière, nous allons observer une reprise des dépenses réelles au cours du second semestre de cette année. Cela se traduira probablement par une augmentation du PIB réel.

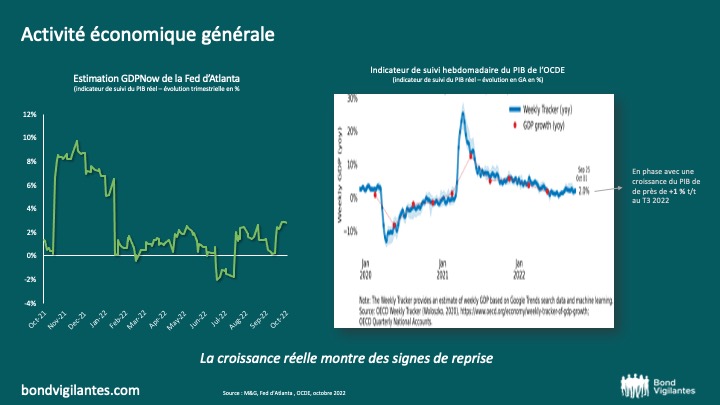

3) Activité économique générale

Comme indiqué ci-dessus, des dépenses nominales élevées dans un environnement de baisse de l’inflation vont probablement se traduire par une hausse des dépenses réelles et de la croissance réelle. Une reprise de la croissance réelle est également ce que nous observons dans l’estimation GDPNow de la Fed d’Atlanta et dans l’indicateur de suivi hebdomadaire de la croissance du PIB de l’OCDE. Les deux indices tentent de suivre l’activité économique en temps réel. Après deux trimestres consécutifs de croissance négative, nous pourrions maintenant commencer à voir le PIB réel revenir en territoire positif au second semestre de cette année.

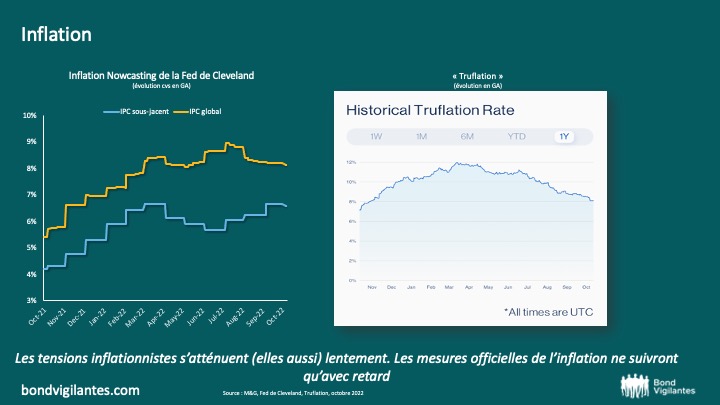

4) Inflation

Le dernier point, mais non le moindre, est l’inflation. Le graphique de gauche illustre les estimations de la Fed de Cleveland relatives à l’IPC actuel. Elles ont tendance à être assez précises et à donner une bonne indication en temps réel de l’évolution de l’IPC. Toutefois, le problème de l’IPC est qu’il est influencé par certains indicateurs retardés. Le plus notable est celui des loyers, lequel représente environ 40 % de l’IPC sous-jacent. En raison de la manière dont il est construit, l’IPC des loyers n’est pas un bon reflet de la situation actuelle des prix des loyers, mais plutôt de ce qu’ils étaient il y a quelques mois. La hausse des prix des loyers a déjà commencé à marquer le pas, mais cela ne transparaît pas encore dans l’IPC. En revanche, Truflation (graphique de droite) examine des données en temps plus réel et, ce faisant, pourrait ainsi donner une meilleure image de l’inflation actuelle. Dans l’ensemble, il semble que l’inflation aux États-Unis ralentisse, mais très lentement. Cela s’explique par le fait que l’inflation se déplace des biens vers les services où les prix sont malheureusement plus rigides.

La Fed est sur la voie du relèvement de ses taux et certaines choses vont probablement commencer à se fissurer. Les parties de l’économie les plus sensibles aux taux d’intérêt, comme par exemple le marché du logement, ont déjà montré des signes clairs de ralentissement. Toutefois, l’économie dans son ensemble résiste encore relativement bien. Cela pourrait changer à un moment ou à un autre. Mais, les indicateurs économiques traditionnels ne signaleront pas les possibles signes de tension en temps réel, contrairement aux indicateurs à haute fréquence.

Dans cet article, j’ai abordé certains des indicateurs à haute fréquence les plus populaires et, jusqu’à présent, ils confirment que le marché du travail demeure relativement solide et que les ménages continuent de dépenser. La croissance réelle devrait s’accélérer au cours du second semestre de cette année, tandis que l’inflation va progressivement marquer le pas. À l’avenir, il sera judicieux de garder un œil sur ces indicateurs afin de voir si les choses commencent à changer et si des brèches potentielles se dessinent.

Sources des indicateurs à haute fréquence utilisés dans cet article:

- Publication d’offres d’emploi en temps réel : https://www.hiringlab.org/2022/06/09/data/

- Indice ASA Staffing : https://americanstaffing.net/research/asa-data-dashboard/asa-staffing-index/

- Allocations chômage : https://trends.google.com/trends/explore?date=all&geo=US&q=unemployment%20benefit

- Voyages : Nombre de voyages aux points de contrôle TSA (année en cours par rapport à l’année précédente/au même jour de la semaine) | Transportation Security Administration

- Restaurants : https://www.opentable.com/state-of-industry

- Hôtels : https://str.com/press-release/str-us-hotel-results-week-ending-1-october

- Dépenses de consommation : https://tracktherecovery.org/

- Estimations GDPNow de la Fed d’Atlanta : https://www.atlantafed.org/cqer/research/gdpnow

- Indicateur de suivi de la croissance du PIB de l’OCDE : https://www.oecd.org/economy/weekly-tracker-of-gdp-growth/

- Rapport Inflation Nowcasting de la Fed de Cleveland : https://www.clevelandfed.org/our-research/indicators-and-data/inflation-nowcasting.aspx

- Truflation : https://app.truflation.com/

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.