Halloween : des graphiques effrayants pour une année bien angoissante

Nous y voilà – c’est Halloween et l’heure de l’habituel tour d’horizon des graphiques les plus effrayants par Bond Vigilantes. Avec la hausse de l’inflation et la crise du coût de la vie, 2022 a assurément été une année angoissante pour tout le monde. S’agissant des marchés, la hausse des rendements obligataires et les chiffres de l’IPC ne manquent pas non plus de graphiques qui font froid dans le dos.

Si l’année 2022 a été sinistre pour les investisseurs obligataires, elle a toutefois aussi contribué à rendre la classe d’actifs plus intéressante pour les investisseurs. Après des années de rendements obligataires au plus bas et stables, les marchés ont enfin échappé au seuil zéro. Dans le cas du Bund allemand à 10 ans, le rendement est passé en l’espace de quelques mois d’un niveau négatif début 2022 à près de 2,5 % ces derniers jours.

La hausse des rendements a également été provoquée au Royaume-Uni par le retour des Bond Vigilantes, ces « justiciers obligataires » qui contestent les politiques de réduction des impôts du gouvernement au moment même où de nombreux ménages auront besoin d’un soutien budgétaire.

De même, et comme nous l’avons écrit la semaine dernière, après de nombreuses années de « bonbons » d’Halloween offerts aux marchés sous la forme du « QE », il sera bientôt l’heure du « sort » (le « QT »)

Dans ce contexte, voici les graphiques angoissants des Bond Vigilantes pour 2022.

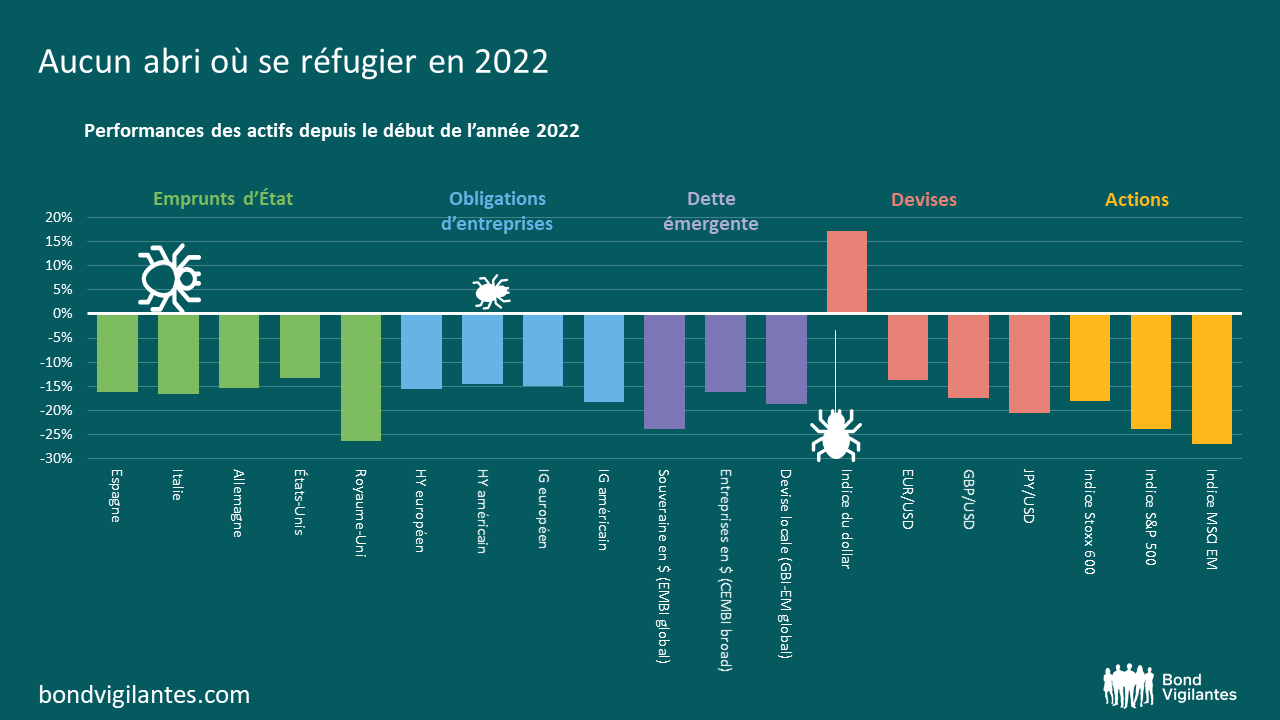

1. Aucun abri où se réfugier en 2022

L’un des graphiques les plus terrifiants pour les investisseurs cette année sera celui d’un panorama des performances de leur portefeuille en 2022. Qu’ils aient investi dans des emprunts d’État, des obligations d’entreprises, de la dette émergente ou des actions, il y avait vraiment très peu d’endroits cette année où se réfugier du spectre de la hausse des taux d’intérêt et d’un ralentissement fantomatique de la croissance. Le dollar s’est avéré l’un des rares actifs de notre graphique à avoir enregistré une performance positive depuis le début de l’année.

Source : Bloomberg, ICE Bank of America, JP Morgan (au 30 septembre 2022).

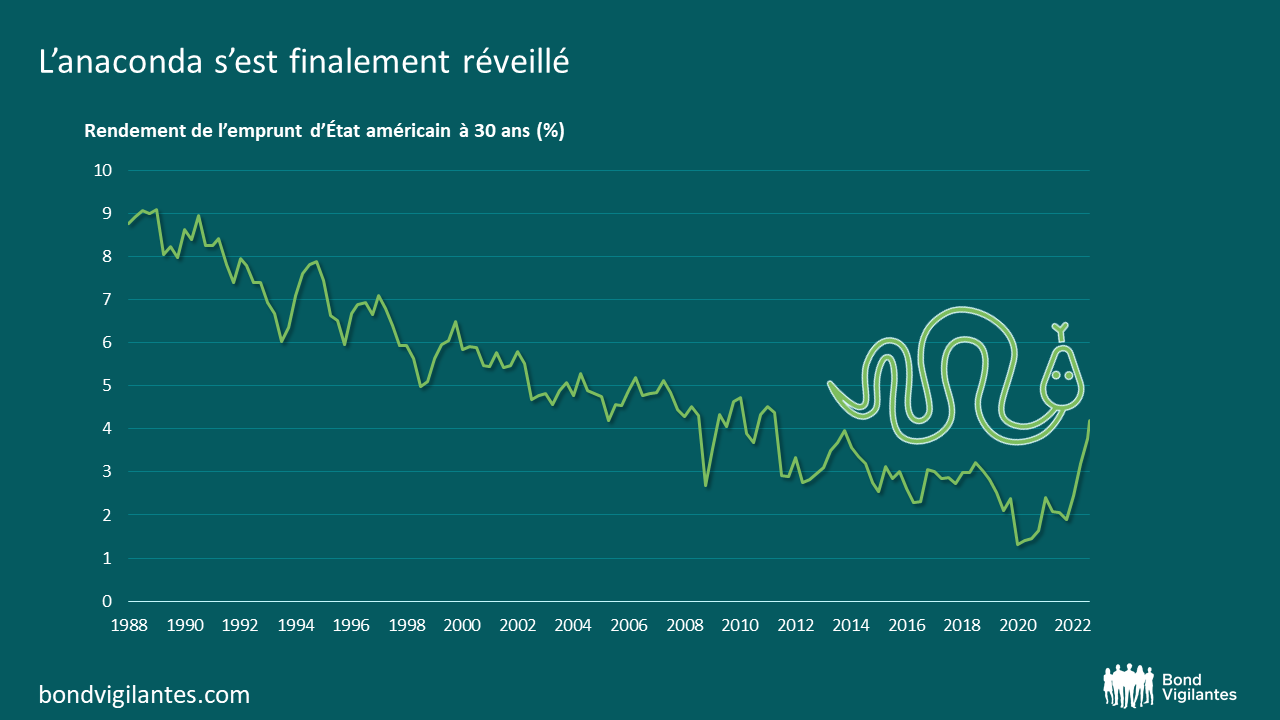

2. Le réveil de l’anaconda géant

Nous avons déjà comparé [] la partie longue du marché des emprunts d’État américains à un anaconda géant : il attire peu l’attention pendant son long sommeil, mais fait trembler les marchés dès qu’il se réveille et se dresse.

Pendant de nombreuses années, les emprunts d’État américains à long terme ont donné le sourire aux investisseurs : un marché haussier durant des décennies à la faveur de la baisse des rendements ont rendu le financement bon marché et ont offert d’excellentes performances aux investisseurs. L’évolution des rendements des emprunts d’État américains à long terme peut toutefois être pernicieuse en ce sens où elle influe sur les taux hypothécaires et le prix de la dette dans le monde entier. Cette année, l’ensemble de la courbe des emprunts d’État américains s’est tendue et l’anaconda géant s’est peut-être finalement réveillé…

Source : M&G, Bloomberg (au 26 octobre 2022)

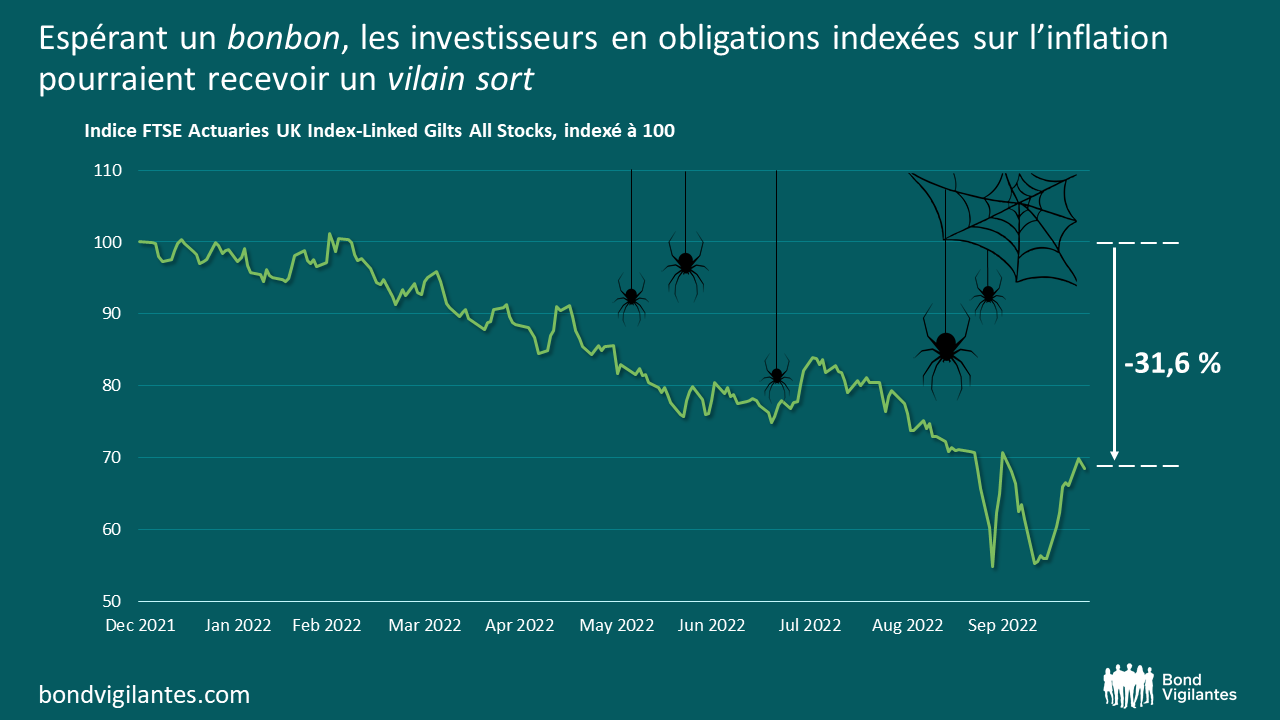

3. Espérant un bonbon, les investisseurs en obligations indexées sur l’inflation ont peut-être reçu un sort à la place

Les investisseurs ont essayé de se mettre à l’abri des vents contraires de 2022 en se tournant vers les obligations indexées sur l’inflation. Elles semblent être l’endroit idéal pour se réfugier au cours d’une année où l’IPC a atteint un taux à deux chiffres au Royaume-Uni et en est proche en Europe et aux États-Unis. Mais, un rapide coup d’œil sur la performance de l’indice FTSE Actuaries UK Index-Linked Gilts All Stocks depuis le début de l’année donne des frissons : cet indice accuse une chute de plus de 30 % depuis le début de l’année.

Que se passe-t-il ? Il ne faut pas oublier que, si les obligations indexées sur l’inflation contiennent bel et bien une « friandise » en ce sens où leur principal et leurs coupons sont liés à l’inflation, elles peuvent également jeter un possible « vilain sort » : elles peuvent avoir une duration élevée. Dans un environnement inflationniste où les banques centrales ont tendance à relever leurs taux, la hausse des taux d’intérêt est une mauvaise nouvelle pour les obligations à duration élevée, comme les investisseurs en obligations indexées sur l’inflation ont pu l’apprendre à leurs risques et périls cette année. Une façon d’atténuer cet effet est d’investir en obligations indexées sur l’inflation à échéance beaucoup plus courte.

Source : M&G, Bloomberg (au 26 octobre 2022)

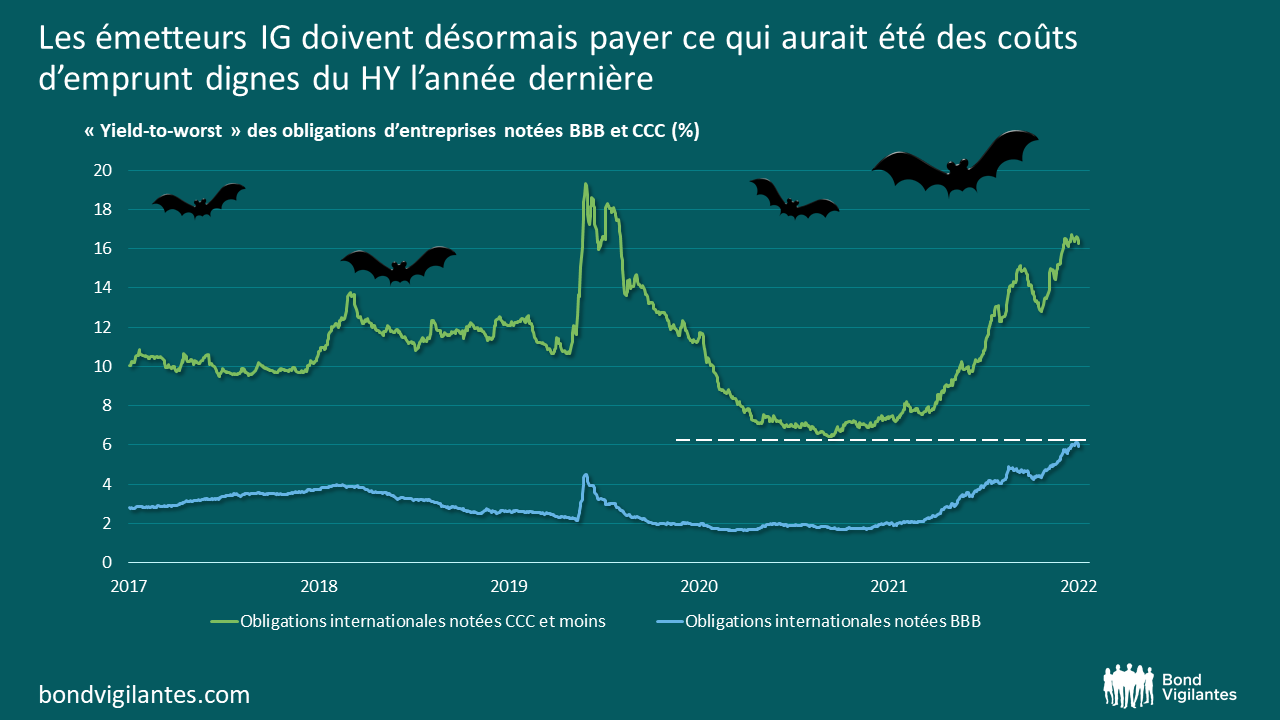

4. Bouh ! Les émetteurs Investment Grade doivent désormais payer des coûts d’emprunt dignes du haut rendement

Sur le front des sociétés émettrices d’obligations, l’année 2022 a réservé une bien sinistre surprise aux émetteurs « Investment Grade » (IG) qui doivent désormais payer ce que le marché aurait récemment considéré comme des coûts d’emprunt à haut rendement. Par comparaison avec un rendement global de seulement 1,6 % au début de l’année 2021, les émetteurs notés BBB doivent maintenant payer un prix exorbitant de 6,1 %, non loin des 6,4 % que les émetteurs à haut rendement notés CCC devaient payer la même année.

Ce graphique peut donner froid dans le dos à toutes les entreprises IG dont le risque de refinancement est proche.

Source : M&G, Bloomberg (au 26 octobre 2022)

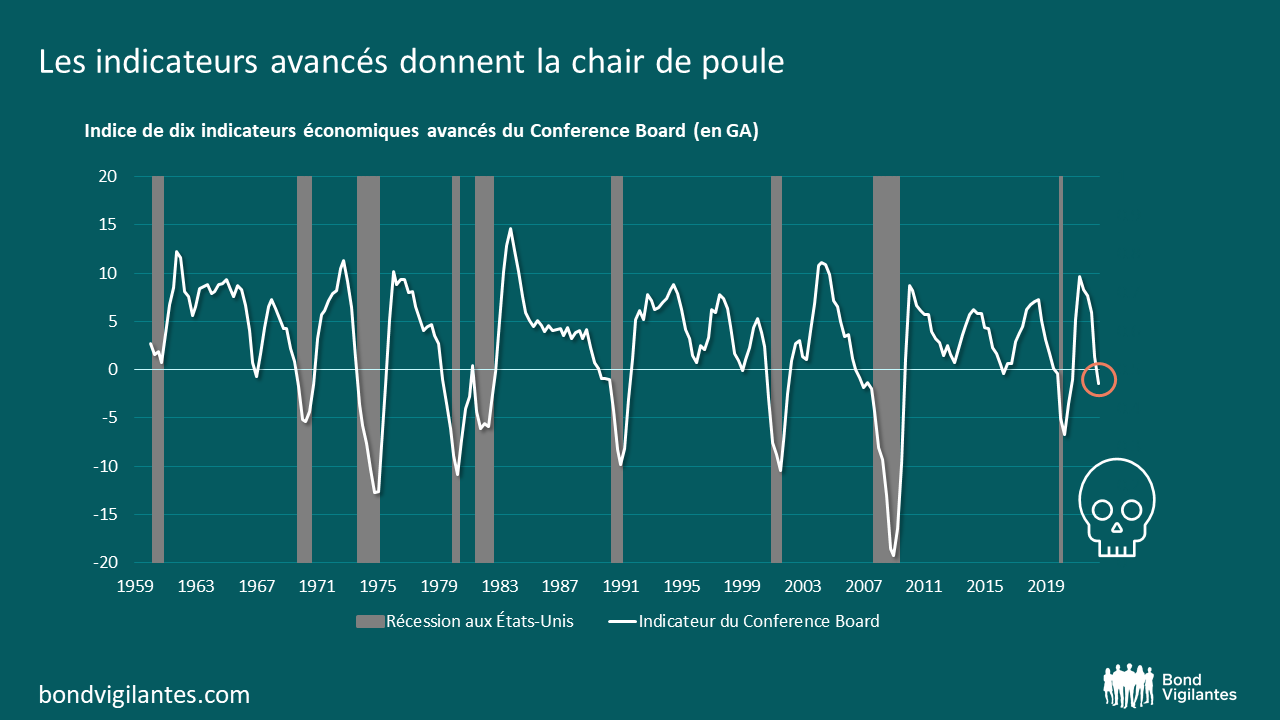

5. Les indicateurs avancés donnent la chair de poule

Des goules effrayantes se dissimulent derrière ce graphique qui illustre l’indice des indicateurs avancés du Conference Board. Des demandes d’allocations chômage aux mesures de la production, en passant par les nouvelles commandes et les attentes des consommateurs, cet indice est une combinaison des indicateurs économiques avancés les plus utilisés et brosse un sinistre tableau. Il a récemment plongé en dessous de zéro, ce qui, dans le passé, a laissé entrevoir une récession imminente.

Source : M&G, Bloomberg (au 23 octobre 2022).

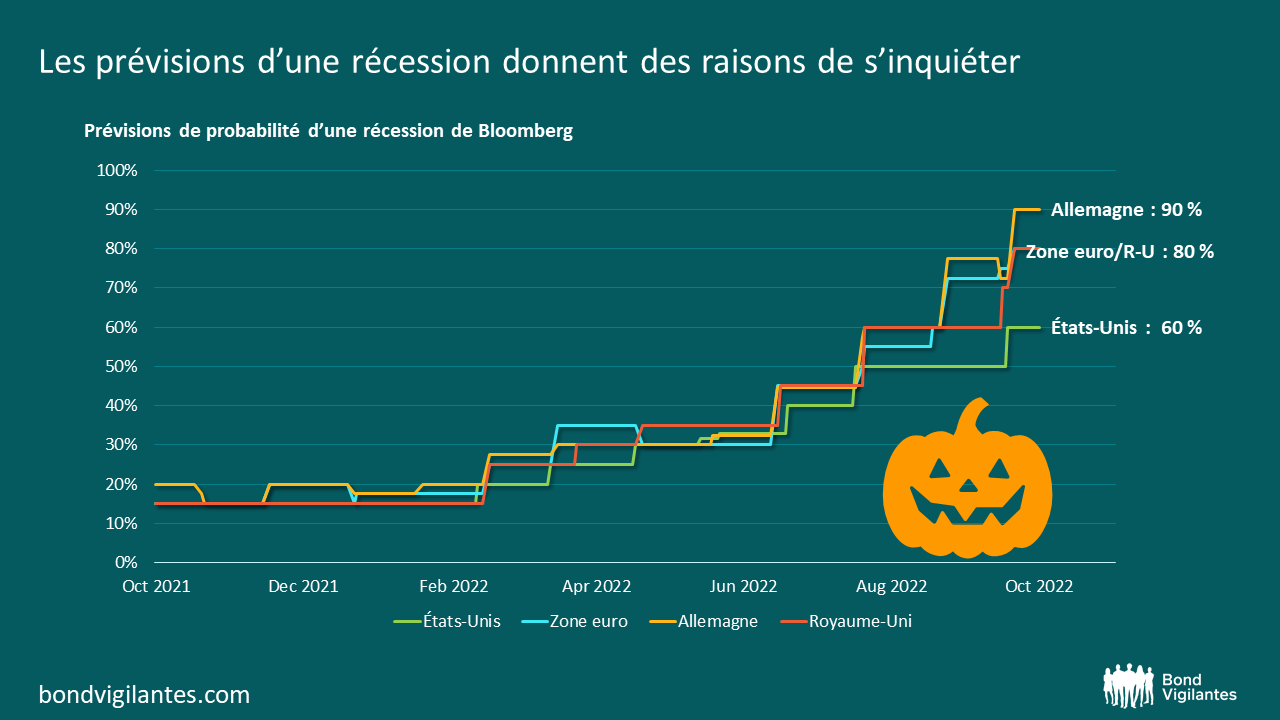

6. Les prévisions d’une récession donnent des raisons de s’inquiéter

Peut-être que ces indicateurs avancés, ainsi que les tensions inflationnistes ressenties à travers le monde entier, aident à expliquer ce graphique alarmant. Les prévisions des économistes concernant la probabilité d’une récession au cours de l’année prochaine n’ont cessé d’augmenter en 2022. Ce graphique est alarmant : les prévisions ont atteint une probabilité de 80 % au Royaume-Uni et dans la zone euro.

Source : M&G, Bloomberg (au 26 octobre 2022)

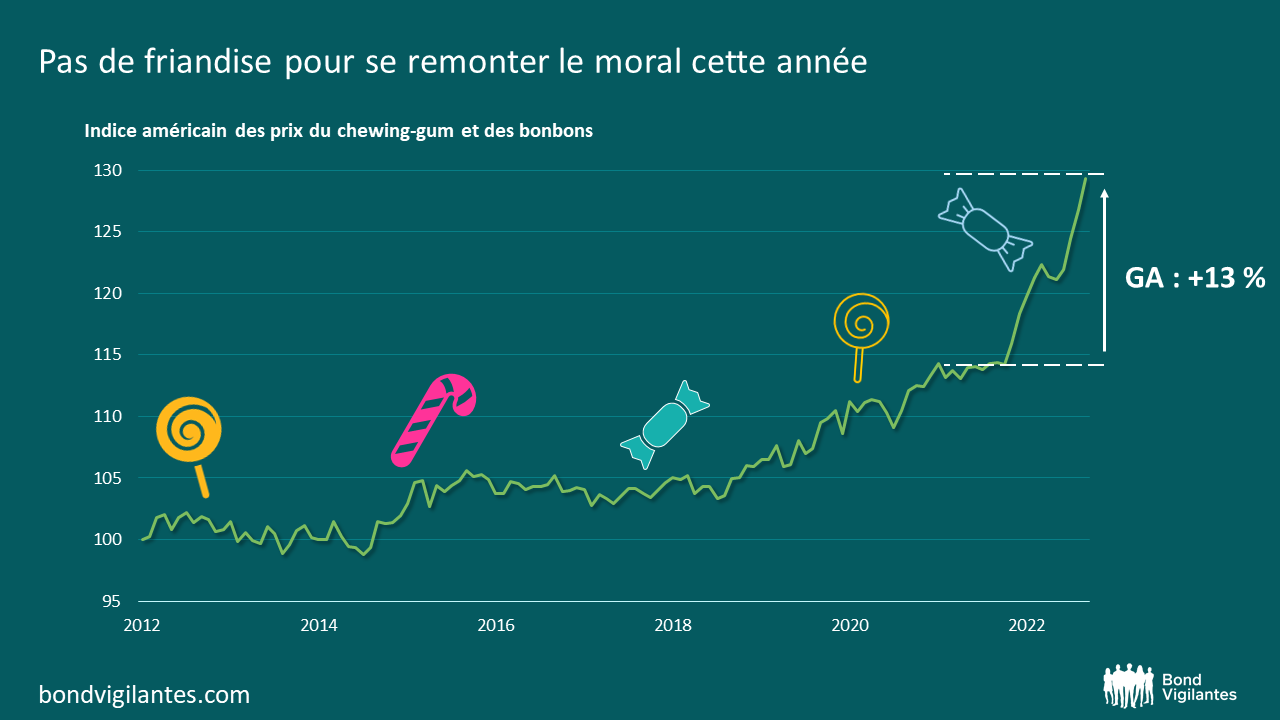

7. Et finalement… une friandise pourrait ne pas remonter le moral des investisseurs cette année

Enfin, il semblerait que le coût d’Halloween augmenter cette année pour tous ceux qui espèrent se remonter le moral avec des friandises . L’indice américain des prix du chewing-gum et des bonbons révèle une inflation de plus de 13 % sur un an, de septembre 2021 à septembre 2022. Afin de contextualiser cette situation, il aura fallu environ sept ans pour voir le même niveau d’inflation illustré par cet indice jusqu’en 2021.

Source : M&G, Bloomberg (au 26 octobre 2022)

Joyeux Halloween !

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.