Les arguments en faveur des obligations en livre sterling

- Les spreads de crédit par rapport aux gilts sont à des niveaux historiquement élevés et à un point d’entrée attractif. Au cours des dix dernières années, ils n’ont été plus larges que lors de la correction provoquée par la pandémie de Covid-19.

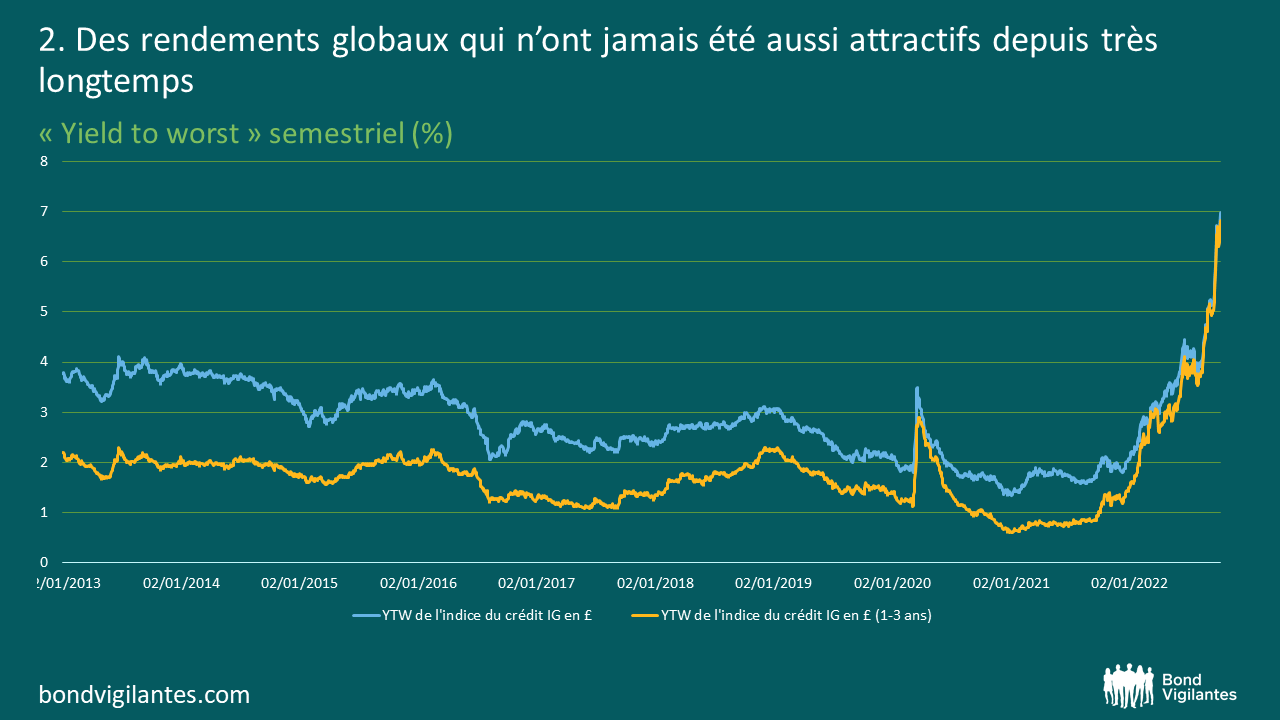

2. Les rendements globaux (« all-in ») n’ont jamais été aussi attractifs depuis très longtemps

3. Les rendements et les spreads. Comme l’illustre le graphique ci-dessus, il y a peu de différence – en termes de rendements ou d’écarts de rendement – entre l’indice des obligations d’entreprises et son homologue à plus court terme (1-3 ans). Par conséquent, si vous pensez que les rendements sont susceptibles de continuer d’être orientés à la hausse, il est préférable d’acheter l’univers à plus courte échéance. Toutefois…

4. Le crédit à plus longue échéance est également beaucoup plus intéressant si vous pensez que les rendements sont susceptibles de baisser. Encore un peu de patience, je m’explique. Leur plus grande convexité – c’est-à-dire la mesure dans laquelle la sensibilité d’une obligation au rendement change compte tenu d’une variation du rendement – est un argument de poids en faveur d’un investissement. Pour les plus matheux d’entre vous, la convexité est la deuxième dérivation de la duration (la sensibilité du prix d’une obligation à l’évolution des rendements).

Comme vous pouvez le constater, la duration de l’indice des obligations d’entreprises a diminué de plus de 2 ans depuis le début de l’année.

Ce n’est pas parce que l’univers des obligations est soudainement devenu à plus courte échéance. C’est parce que l’évolution des rendements a été si prononcée que ces mêmes obligations sont désormais moins sensibles à toute nouvelle augmentation des rendements qu’il y a neuf mois. J’ai inclus l’indice à court terme à titre de comparaison – comme vous pouvez le voir, les obligations à courte échéance ont une convexité très faible.

En d’autres termes, le profil de performance n’est pas symétrique. Si les rendements augmentent, oui, vous serez toujours pénalisé, mais pas autant que vous l’auriez été auparavant. Si les rendements baissent, vous finirez par gagner davantage en termes de plus-value que vous ne l’auriez fait auparavant. Donc, si vous pensez que les rendements sont susceptibles de s’orienter à la baisse à partir de maintenant, la convexité est votre amie.

Cette dynamique intervient (sans surprise) également dans le monde à plus long terme des gilts. En décembre dernier, la dette publique britannique à 40 ans se négociait à un prix au comptant tout juste inférieur à 96. Aujourd’hui, vous pouvez acheter ces mêmes obligations pour un prix d’un peu plus de 20. Encore une fois, ce n’est assurément pas là une mauvaise transaction de valeur relative pour un investisseur à long terme.

5. La protection contre l’inflation apparaît à nouveau attractive (ou judicieuse). Au cours du mois dernier, les rendements de l’ensemble de la courbe des obligations britanniques indexées sur l’inflation sont passés de négatifs à positifs. Cela signifie que pour pratiquement n’importe quelle période de votre choix, vous pouvez maintenant bénéficier d’une performance garantie supérieure à l’inflation, au lieu de payer pour l’avantage conféré par la détention de cette protection. Encore une fois, compte tenu du climat économique actuel, cela semble être une transaction intéressante pour un investisseur à long terme.

En conclusion, quelle que soit votre préférence en matière d’échéance/de duration, ou que vous soyez un investisseur intéressé par les gilts, le crédit ou l’inflation, le marché obligataire britannique représente une classe d’actifs bien plus séduisante que par le passé.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.