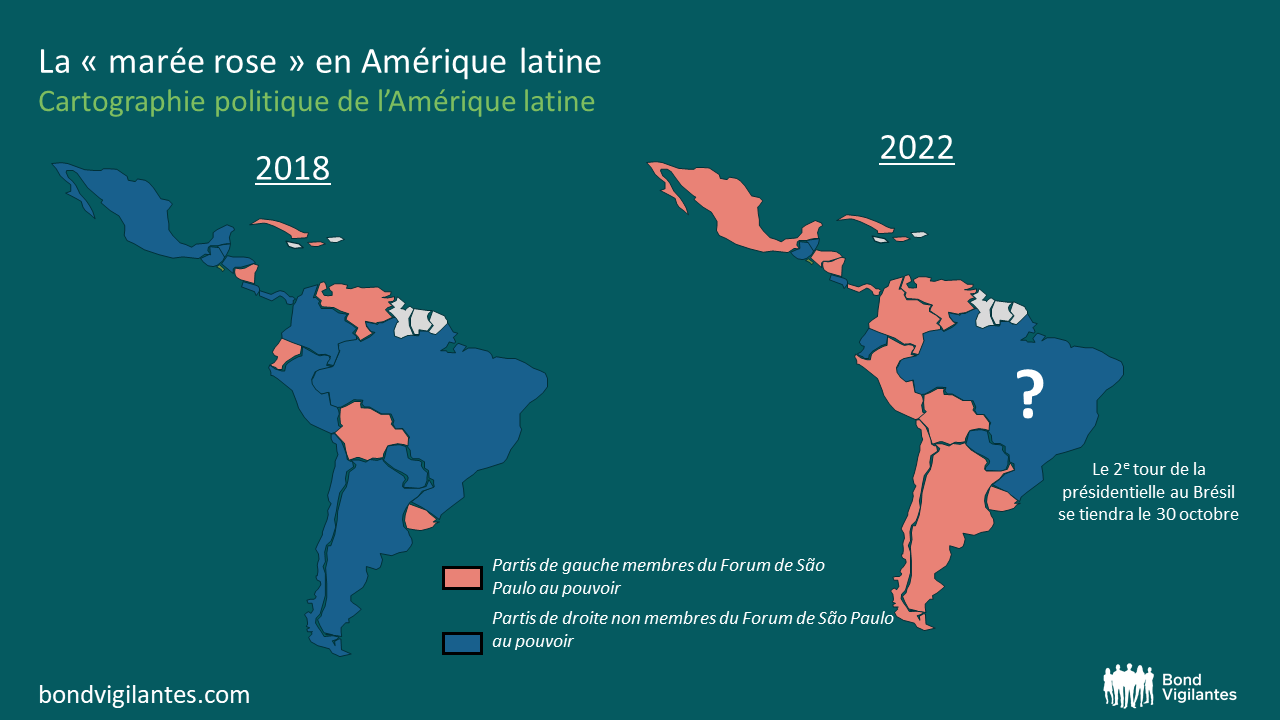

« Marée rose » en Amérique latine : les enseignements d’un séjour sur le terrain

Le paysage politique en Amérique latine ces 18 derniers mois, depuis l’élection de Gabriel Boric à la présidence du Chili et, plus récemment, celle de Gustavo Petro en Colombie, a plus ou moins évolué mais toujours dans la même direction : vers la gauche. D’aucuns parlent de « marée rose », d’autres de « vague rose ». J’aime l’image de la marée, plus lente mais plus redoutable qu’une vague. Cette « marée rose » pourrait s’étendre dans deux semaines au Brésil si Lula l’emporte face au président sortant Jair Bolsonaro lors d’un deuxième tour qui s’annonce serré. Je reviens tout juste d’un séjour de recherche de deux semaines en Amérique latine (Mexique, Chili, Pérou et Colombie) où j’ai rencontré plusieurs émetteurs d’obligations d’entreprises et investisseurs locaux. Ces rencontres m’ont laissé une impression mitigée. D’une part, le risque politique s’est nettement accentué et le climat des affaires a changé dans certains pays. D’autre part, les obligations d’entreprises latinoaméricaines libellées en dollars américains me semblent plus intéressantes que la dette en provenance des autres régions du monde émergent.

Source : M&G, Wikipédia, octobre 2022, pays dirigés par des partis membres du Forum de São Paulo (rose) et par des partis non membres du Forum de São Paulo (bleu)

Du point de vue des fondamentaux, les entreprises de la région sont plutôt en bonne santé même si le risque politique a déjà un impact sur certaines d’entre elles. Les opérateurs de services aux collectivités ont vu leur profil de crédit se dégrader dernièrement mais la situation initiale était bonne s’agissant de leur bilan. L’industrie pétro-gazière profite des cours élevés du pétrole mais est vulnérable à la réglementation fiscale et environnementale, notamment en Colombie. Les perspectives pour la demande et le déséquilibre observé sur certains marchés de métaux essentiels devraient soutenir les compagnies minières en général mais il reste une inconnue : l’évolution du PIB chinois, qui influence fortement la demande. Dans le domaine de la vente au détail, les bénéfices souffrent de l’érosion des marges imputable à l’inflation des coûts des intrants mais les chiffres d’affaires résistent bien, soutenus par la consommation. Le risque de refinancement est modéré et le taux de défaut de paiement sur les obligations à haut rendement latinoaméricaines devrait rester faible, autour de 2 % en 2022, et un peu plus élevé l’an prochain. En termes de valorisation, les obligations d’entreprises latinoaméricaines libellées en dollars américains offrent un spread de 480 pb par rapport aux bons du Trésor américain, au plus haut depuis 6 ans (abstraction faite de la pandémie). En 2016, le risque de défaut était nettement plus important dans la région, qui était alors engluée dans un scandale de corruption généralisée ayant comme épicentre le Brésil. En outre, les paramètres de crédit étaient moins bons. Le risque politique s’est accentué dans de nombreux pays d’Amérique latine mais on pourrait faire valoir que l’accentuation du risque géopolitique dans le reste du monde (Europe de l’Est, relations sino-américaines) est plus durable et plus inquiétante pour les prix des actifs à moyen/long terme.

Voici les enseignements que j’ai tirés sur les quatre pays dans lesquels je me suis rendu, sur la façon dont le climat des affaires a évolué (ou pas) avec la « marée rose » et ce que cela implique pour les investisseurs obligataires.

Mexique

- Probablement le pays où les perspectives macroéconomiques sont les plus stables. Le président de gauche Andrés Manuel López Obrador (« AMLO ») est très populaire dans le pays – notamment grâce au coup de pouce qu’il a donné aux retraites des séniors et à l’impression qu’il donne de lutter contre la corruption – hormis dans les milieux d’affaires. Le dynamisme de la consommation stimule l’économie et la plupart des entreprises que j’ai rencontrées enregistrent une forte croissance de leur chiffre d’affaires. Toutefois, la hausse des coûts de production a un impact sur les entreprises qui ne sont pas en mesure de la répercuter entièrement à leurs clients finaux (érosion des marges) ou celles qui ne peuvent pas le faire en raison de la réglementation du secteur de l’énergie, où les besoins en fonds de roulement sont élevés à cause du versement tardif des subventions. La guerre en Ukraine et les tensions géopolitiques entre les États-Unis et la Chine sont considérés comme un avantage pour le Mexique, qui pourrait accueillir des entreprises américaines engagées dans une démarche de délocalisation de proximité.

- Comme partout ailleurs, l’inflation est un point d’interrogation. Le gouvernement table sur un taux de 3,2 % l’an prochain, loin des 4,5 % prévus par les économistes. Banxico affiche toujours une prime élevée par rapport aux taux américains et le peso mexicain est stable cette année, à la différence de nombreuses autres monnaies émergentes. Le gouvernement actuel, malgré un discours ancré à gauche, est loué par les investisseurs qui apprécient son sérieux budgétaire. Le déficit budgétaire et la dette publique sont faibles et le projet de budget 2023 n’est guère susceptible de menacer la pérennité des finances publiques.

- La compagnie pétrolière publique Pemex, à court de liquidités et à la solvabilité douteuse, reste un sujet tabou. Elle continue de vivre aux crochets du gouvernement malgré les prix élevés du pétrole cette année. Les investisseurs locaux pensent que le gouvernement d’AMLO la soutiendra à tout prix. La prochaine élection présidentielle se tiendra en 2024 et une majorité d’observateurs s’attendent à ce que la gauche (parti Morena) reste au pouvoir et soutienne Pemex quoiqu’il en coûte.

Chili

- Pendant des décennies, tout le monde a oublié que le Chili était en Amérique du Sud. Le quartier des affaires de Santiago a effectivement un aspect moderne mais d’autres quartiers de la capitale portent encore les stigmates des troubles de 2019, lorsqu’un million de Chiliens sont descendus dans la rue pour protester contre les inégalités sociales. L’élection en 2021 d’un jeune candidat de gauche, Gabriel Boric (aujourd’hui âgé de 36 ans), à la présidence a ouvert la voie à l’organisation d’un référendum sur une réforme de la Constitution chilienne adoptée il y a 40 ans. Trop controversée, cette nouvelle Constitution a été rejetée en septembre 2022 par 60 % des électeurs. Depuis lors, le gouvernement de gauche a perdu beaucoup de son capital politique et les Chiliens s’attendent à ce qu’un autre projet de Constitution, plus sensé, soit soumis aux électeurs d’ici 24 mois.

- L’économie chilienne repose beaucoup sur l’industrie minière et la plupart des grands acteurs que j’ai rencontrés ont réaffirmé l’importance de la Chine sur le marché du cuivre (50 % de la demande mondiale). À l’avenir, la demande marginale de cuivre devrait également provenir de l’Inde et du reste du continent asiatique, alimentée par l’essor des véhicules électriques et des énergies renouvelables. Les perspectives sont encore plus prometteuses pour le lithium (dont le Chili dispose des principales réserves au monde) : la demande a bondi de 50 % en 2021, de 40 % depuis le début de l’année 2022 et devrait augmenter d’au moins 25 % par an jusqu’en 2025, portée par les ventes de voitures électriques en Chine et en Europe. Les compagnies qui exploitent les mines de cuivre et de lithium courent le risque de voir les redevances augmenter avec le projet de réforme fiscale.

- En dehors du secteur minier, les tendances sont contrastées. Dans le commerce de détail, les marges sont sous pression en raison de l’inflation du coût des intrants mais les entreprises présentent généralement des bilans sains et ont profité d’une augmentation des dépenses de la consommation financée par des retraits anticipées sur les plans d’épargne et d’un vif rebond de la consommation après l’épidémie de Covid-19. Le secteur des télécoms est singulier à l’échelle de l’Amérique latine : il y a trop d’acteurs qui ne parviennent pas à augmenter leurs prix, d’où une dégradation de leur profil de crédit au fil du temps (par exemple, VTR). Le secteur des services aux collectivités est pénalisé par le fait que le Chili est un pays importateur net de pétrole et de gaz. La plupart des opérateurs ont vu leurs besoins en fonds de roulement augmenter, ce qui a eu un impact sur les paramètres de crédit.

Pérou

- Lima n’est pas Santiago. Les routes sont plus bruyantes, les rues plus fréquentées et Lima est globalement plus animée (de jour comme de nuit). Il en va de même pour la politique. À la fin août, un nouveau ministre était nommé tous les six jours en moyenne depuis que l’ancien enseignant et syndicaliste Pedro Castillo est devenu président en juillet 2021. Dans les milieux d’affaires, le bilan du président est jugé au mieux médiocre. Plus surprenant, il semble que la population le tienne pour responsable de la forte inflation. Même si la plupart des pays du monde sont concernés par la hausse des prix, l’alimentation est un poste de dépenses très importants pour les ménages au Pérou et la faiblesse du sol péruvien ne fait qu’accentuer le problème.

- Le secteur minier, qui représente 10 % du PIB et 60 % des exportations, suit de très près l’impact de la politique du gouvernement. Par exemple, ce dernier essaye d’obliger les compagnies minières à salarier la plupart de leurs prestataires (une mesure déjà mise en œuvre au Mexique l’an dernier et qui a eu un faible impact) et les redevances sur le cuivre vont augmenter. Comme au Chili, les compagnies minières ont enregistré une inflation générale de leur coûts (explosifs, transport, acier) au deuxième trimestre. Toutefois, à la différence du Chili, les prix de l’électricité sont compétitifs car le Pérou produit (et exporte) du gaz. Au troisième trimestre, l’inflation a amorcé une décrue.

- J’ai également eu l’occasion de rencontrer des responsables de fonds de pension péruviens. Ils étaient d’humeur assez maussade. Et pour cause : ces deux dernières années, les travailleurs ont effectué des retraits sur leurs plans d’épargne retraite pour joindre les deux bouts pendant la pandémie, ce qui a fait fondre de moitié les encours sous gestion des fonds de pension. Par ailleurs, il y a un sentiment général de résignation quant aux perspectives politiques du Pérou. Pedro Castillo a été visé par deux procédures de destitution depuis son élection. Aucune de ces procédures n’a abouti mais les accusations de corruption persistent et la stabilité politique n’est jamais assurée.

Colombie

- Le dernier venu dans la liste des dirigeants de gauche en Amérique latine (avant Lula au Brésil ?), l’ancien guérillero Gustavo Petro, a remporté la présidentielle colombienne en juin 2022. Davantage rompu aux joutes politiques que Pedro Castillo au Pérou, et plus expérimenté que Gabriel Boric au Chili, Gustavo Petro a nommé en août un ministre des Finances favorable aux marchés (José Antonio Ocampo). En outre, il a rapidement présenté un ambitieux projet de réforme fiscale (qui ne cesse d’être modifié) qui prévoit, entre autres mesures, un nouvel impôt sur les exportations de gaz et de pétrole (une mesure qui serait en passe d’être abandonnée), la non-déductibilité des redevances, une majoration de 10 % de l’impôt sur les sociétés (alourdie par rapport aux 5 % proposés au moment de mon séjour) pour les compagnies pétrolières et gazières, ainsi que les institutions financières, ainsi qu’un alourdissement de l’impôt sur le revenu pour les personnes gagnant plus de 10 fois le salaire minimum, .

- Le secteur pétro-gazier est concerné au premier chef par ce projet de réforme fiscale pour plusieurs raisons. Premièrement, la Colombie est un pays exportateur net de pétrole et la compagnie pétrolière Ecopetrol, majoritairement détenue par l’État, représente 12 % des recettes fiscales du pays. Dans le contexte actuel de pétrole cher, l’augmentation des impôts sur ce secteur est un bon moyen d’augmenter les recettes de l’État. Deuxièmement, il y a aussi un argument idéologique. Gustavo Petro a fait campagne pour une transition durable dans les secteurs des métaux/exploitation minière et du pétrole/gaz. À cet effet, il a pris une décision très controversée en nommant au ministère des Mines et de l’Énergie Irene Vélez, une philosophe et docteur en géopolitique qui n’a quasiment aucune expérience dans ce domaine. Après l’annonce par le gouvernement de mesures visant à restreindre la fracturation hydraulique et l’octroi de nouvelles concessions ou licences pour l’exploration pétrolière, les spreads de crédit des émetteurs pétro-gaziers (y compris Ecopetrol) ont nettement augmenté.

- J’ai également rencontré à Bogotá des représentants d’un grand opérateur de services aux collectivités qui n’a pas été épargné par l’alternance politique. Le gouvernement a récemment aligné les tarifs sur l’indice des prix à la consommation (IPC) et non plus sur l’indice des prix à la production (IPP). Le gouvernement précédent avait déjà empêché la répercussion des fluctuations de taux de change pour les actifs de transport de l’électricité, ce qui est problématique pour les opérateurs qui avaient financé leurs actifs en émettant des obligations à long terme en USD, partant du principe que leurs recettes étaient liées à la monnaie américaine.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.