Quand les emprunteurs américains modifient les « droits sacrés » d’une obligation

Une obligation américaine à haut rendement émise cet été pour un LBO d’une société de produits de construction contenait une disposition particulièrement vicieuse et aux implications non négligeables:

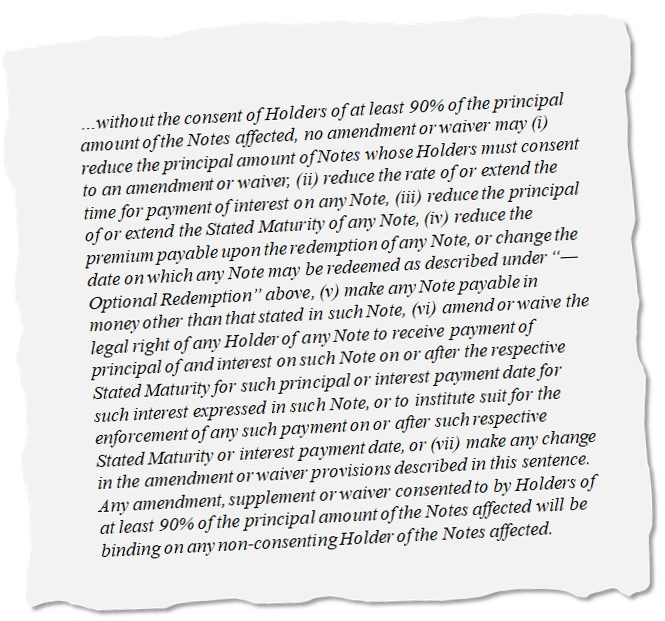

Si vous n’avez pas lu ce qui précède, ne vous en voulez pas trop, la plupart des investisseurs l’ont fait aussi. Les contrats d’émission sont ennuyeux, longs et denses. En outre, étant donné la rapidité croissante du processus de toute nouvelle émission, il n’est pas déraisonnable de s’attendre à ce que des points importants soient négligés. Toutefois, dans des cas comme celui qui précède, la disposition aurait dû être dénoncée.

Pour résumer, il y est dit que l’emprunteur peut modifier les « droits sacrés » de l’obligation – le principal, le coupon et l’échéance – avec seulement 90 % des détenteurs y consentent. Pour les droits sacrés, la norme américaine est le consentement unanime et tout ce qui est en-deçà est problématique.

À titre de premier exemple, imaginons que l’entreprise de matériaux de construction propose ultérieurement une nouvelle et meilleure obligation à 91 % des détenteurs de l’obligation existante, mais à la condition qu’avant d’échanger leurs titres contre la nouvelle obligation, les détenteurs acceptent, par exemple, de prolonger l’échéance de l’obligation existante jusqu’en 2099. Ainsi, 91 % des détenteurs obtiennent un tout nouveau titre de grande valeur, mais 9 % restent sur le carreau avec un bout de papier qui ne sera pas remboursé de leur vivant (ce type de concept et d’autres similaires sont connus sous le nom de « consentement de sortie »). Si cela semble draconien, rien dans le contrat d’émission ne l’empêche cependant ; et comme je vais l’illustrer, cette hypothèse ne fait qu’effleurer la façon dont les choses peuvent se détériorer.

En ce qui concerne les sociétés britanniques, même si nous observons plus fréquemment des seuils de consentement de droit sacré inférieurs à l’unanimité, le problème est moins important car la structure des documents britanniques, l’approche des tribunaux britanniques et les préoccupations de réputation des intervenants sur les marchés ont, jusqu’à présent, mieux servi à protéger contre les consentements de sortie coercitifs de toute nature.

Pour la dette souveraine des marchés émergents, des dispositions similaires sont également assez courantes. Elles se présentent sous la forme de clauses d’action collective (CAC), le raisonnement étant le suivant : les émetteurs souverains ne peuvent pas recourir aux tribunaux des faillites et doivent donc se prévaloir d’un soutien suffisant de la part des détenteurs d’obligations pour restructurer les conditions sacrées clés (c’est-à-dire le principal, le coupon et l’échéance) à des fins d’allégement de leur dette.

Pour les entreprises américaines, en revanche, ces dispositions sont tout à fait inutiles. Les entreprises américaines ont accès au système de faillite américain, où les droits sacrés peuvent être restructurés selon une procédure équitable et ordonnée. Comme cette voie est disponible et que les protections judiciaires en dehors de la faillite sont limitées (voir ci-dessous), étant donné le manque d’alignement/de coordination/de communication entre le groupe disparate d’intervenants sur le marché des obligations syndiquées, tout ce qui n’est pas un consentement unanime pour les droits sacrés comporte un important potentiel d’abus par les émetteurs aux dépens des créanciers.

Dans ce contexte, ce qui pourrait se passer ensuite s’est malheureusement déjà produit, certains emprunteurs à haut rendement s’en étant donné à cœur joie au cours de la dernière décennie, profitant de créanciers en exploitant les seuils de vote de modification de droits non sacrés pour extraire de la valeur via des consentements de sortie. La tactique classique de l’emprunteur pour extraire de la valeur auprès des détenteurs d’obligations non garanties consiste à offrir aux détenteurs d’obligations une nouvelle et meilleure obligation, probablement avec une importante décote du principal, et en contrepartie, à exiger que les détenteurs de l’échange acceptent de voter contre tous les covenants du seuil de 50 % – telles que l’émission de dette supplémentaire, les privilèges supplémentaires, les paiements restreints, les mécanismes de suspension des versements de dividendes (« dividend stoppers »), les transactions entre sociétés affiliées – avant de quitter l’ancienne obligation, comme une menace coercitive à l’égard des détenteurs récalcitrants potentiels.

À titre d’exemple récent, l’entreprise en difficulté Bausch Health (anciennement connue sous le nom de Valeant Pharmaceuticals) a réussi à imposer des décotes sur ses 11,8 milliards de dollars de dettes non garanties dans sa structure du capital de près de 20 milliards de dollars. En contrepartie du nouveau papier garanti, il a été demandé aux créanciers non garantis de Bausch d’accepter une décote de 59 % et de voter pour supprimer tous les covenants du seuil de 50 % avant l’échange. Les consentements de sortie, comme celui de Bausch, sont intentionnellement coercitifs afin d’extraire la valeur maximale auprès des détenteurs d’obligations, en forçant ces derniers à se demander s’ils se sentent à l’aise (1) de détenir une obligation sans covenants, (2) au sein d’une structure de capital où ils sont sur le point de se faire voler la priorité par plusieurs milliards de leurs ex-compatriotes détenteurs d’obligations non garanties, et (3) d’être investis dans une société qui a une probabilité bien plus grande que zéro de faire faillite dans les prochaines années.

Pour les obligations garanties, la tactique est similaire, mais elle s’accompagne aussi généralement d’une menace de supprimer les privilèges existants et de les céder aux détenteurs d’obligations qui coopèrent/échangent (les détenteurs d’obligations garanties qui n’ont pas échangé leurs titres sont désormais en possessions de titres non garantis). Le seuil pour ce type de modification est souvent de 66,67 %, créant ainsi un obstacle plus élevé. Toutefois, comme nous l’avons appris récemment avec la dernière manœuvre de l’équipementier aéronautique en difficulté Incora, le fait de ne pas disposer des votes réels n’est pas forcément un blocage. Incora avait besoin de 250 millions de dollars de liquidités, mais ne disposait pas de plus d’actifs à nantir, ni des 66,67 % de voix nécessaires pour lever les privilèges sur la dette existante (afin de libérer des actifs pour de nouveaux privilèges en vue de permettre de financer un nouveau prêt). Comme l’a décrit Matt Levine, un chroniqueur de Bloomberg News :

Incora possédait quelques obligations garanties en circulation, garanties par des privilèges sur les actifs de la société. Ces obligations comportaient une disposition stipulant que les détenteurs de deux tiers des obligations peuvent voter pour les modifier afin de libérer les privilèges sur les garanties. Les groupes Pimco et Silver Point possédaient beaucoup d’obligations, mais pas les deux tiers. Mais, le contrat d’émission permettait également à Incora d’émettre un peu plus de dette, ce qu’il a fait, à Pimco et Silver Point, leur conférant ainsi les deux tiers dont ils avaient besoin. Une fois qu’ils ont obtenu les votes, ils ont voté pour (1) permettre l’émission d’une nouvelle dette super-prioritaire et (2) retirer la garantie de l’obligation existante. Ils ont ensuite échangé leurs obligations (désormais non garanties) contre les nouvelles obligations super-prioritaires. Ils ont également permis à Platinum d’échanger une partie de sa dette non garantie – qui avait été classée à un rang inférieur à celui des anciennes obligations garanties – contre de nouvelles obligations garanties, permettant ainsi à Platinum de devancer les autres créanciers (anciennement) garantis.

Les manœuvres d’Incora, de Pimco, de Silver Point et de Platinum démontrent que, tant que les contrats d’émission s’accompagnent d’une capacité d’émission supplémentaire, tout seuil de vote inférieur à 100 % a beaucoup moins de poids, car les émetteurs ont la possibilité de diluer l’émission pour recueillir les votes et obtenir ce qu’ils veulent.

J’espère que vous voyez où je veux en venir. Pour la société de produits de construction décrite en premier lieu, il n’est plus inconcevable qu’en cas de difficultés financières, l’émetteur puisse émettre suffisamment de dette supplémentaire en vertu du contrat d’émission pour franchir le seuil de 90 % et modifier les droits sacrés, tels que le montant du principal, avant de pouvoir faire bénéficier le créancier coopérant d’un échange en faveur d’une meilleure obligation et de laisser les anciens détenteurs d’obligations avec peu ou rien.

Aussi agressif que cela puisse paraître, il est difficile de faire confiance à des protections par défaut pour empêcher ces agissements, si ce n’est en le stipulant spécifiquement dans le contrat d’émission. Alors que nous devrions théoriquement pouvoir compter sur les tribunaux américains et sur le « covenant implicite de bonne foi et de traitement équitable » pour empêcher un tel comportement opportuniste et imputer l’équité, le passé a démontré à plusieurs reprises que des parties sophistiquées joueront de malchance en faisant confiance à ce pacte implicite. Comme l’explique Elisabeth De Fontenay dans « Norms, Law and Contract in the Loan Market », « dans le doute, les juges (1) favoriseront les emprunteurs par rapport aux créanciers et (2) supposeront que tous les comportements des emprunteurs sont autorisés, sauf s’ils sont expressément et spécifiquement interdits dans le contrat ».

En s’entretenant avec des avocats et des investisseurs au sujet des seuils de droits sacrés dans le LBO de la société de produits de construction, la plupart supposent que si le « pacte implicite de bonne foi et de traitement équitable » devait un jour être invoqué, la protection des droits sacrés des créanciers serait en tête de liste. Toutefois, dans la mesure où la norme de longue date pour la dette des sociétés américaines était le consentement unanime pour les droits sacrés – et que cette disposition représente une rupture claire et intentionnelle avec cette norme telle qu’elle a été négociée par des parties sophistiquées – il est peu probable que les créanciers puissent reprocher à un émetteur un comportement opportuniste en vertu de cette disposition.

Elisabeth De Fontenay poursuit en évoquant la dichotomie entre, d’une part, le caractère nécessairement incomplet des contrats (« Il est impossible de prévoir tous les états futurs possibles du monde, et même si c’était le cas, il est soit trop difficile, soit trop coûteux de traiter chacun d’entre eux par le biais d’un langage contractuel exécutoire ») et, d’autre part, l’anticipation (et l’interprétation subséquente par des juges généralistes) selon laquelle des parties sophistiquées sont pleinement intentionnelles dans leur documentation, en tenant compte de tous les risques et opportunités prévisibles. « La première fois qu’un emprunteur utilise une technique de restructuration agressive, on peut peut-être pardonner aux prêteurs de ne pas l’avoir prévue. Mais, par la suite, si les souscripteurs et les prêteurs ne demandent pas de modifications de la documentation, les juges considéreront qu’ils font implicitement un compromis entre (1) les risques qu’ils encourent dans un scénario négatif et (2) le coût d’opportunité lié au fait de manquer l’opération en cours. En conséquence, ils ne trouveront que peu de compassion dans la salle d’audience ».

Malheureusement, comme elle le dit, les créanciers devront probablement endurer de réelles souffrances du fait de cette disposition ou d’autres dispositions similaires avant d’accorder une attention appropriée à la question. À l’avenir, je soupçonne que nous verrons davantage de ces dispositions contraires à l’unanimité relative aux droits sacrés se glisser discrètement dans les contrats d’émission et les contrats de crédit (c’est déjà au moins le deuxième cas par le fonds de LBO mentionné ci-dessus). Jusqu’à ce qu’il y ait un tournant, il est impératif qu’en tant qu’investisseurs nous soyons très attentifs à ce problème lorsqu’il apparaît, que nous réagissions de manière négative lorsque nous le pouvons et que nous nous assurions d’être pleinement rémunérés pour le risque, si nous choisissons de le prendre.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes