Tout se paie dans les obligations vertes… ou pas ?

Plusieurs caractéristiques intéressantes liées aux obligations vertes sont à l’origine de l’essor du marché de ces dernières. La structure de financement des projets qui prévaut dans les obligations vertes permet d’orienter l’argent vers des projets verts spécifiques. En outre, les détenteurs d’obligations obtiennent une transparence et des rapports supplémentaires sous la forme de rapports d’allocation et, plus fréquemment, de rapports d’impact. La publication d’un cadre de référence pour les obligations vertes, accompagné d’un avis d’experts de « seconde opinion » attestant le cadre est conforme aux normes du marché, comme les principes fondamentaux de l’ICMA, est devenue la norme du marché, mais elle entraîne un coût supplémentaire pour l’entité émettrice. Ces facteurs plaident en faveur d’une prime pour de tels instruments, également appelée « greenium », au même titre que la demande grandissante liée à la taxonomie européenne dont ils font l’objet.

Évaluer l’ampleur du « greenium » présent sur le marché n’est pas un exercice simple et les travaux de recherche qui tentent de le faire aboutissent à des conclusions différentes lorsqu’on essaie de lui attribuer une valeur. Selon moi, la meilleure manière d’analyser le « greenium » est d’examiner les paires d’obligations d’un même émetteur qui partagent des attributs similaires en termes de rang au sein de la structure du capital, de devise, de type de coupon, de durée et d’encours, afin d’éviter toute distorsion due à l’illiquidité. Il n’est cependant pas toujours facile de trouver des paires d’obligations correspondantes dans la mesure où les émetteurs n’émettent généralement pas d’obligations « jumelles », à savoir que l’obligation verte est identique à une obligation classique en termes de flux financiers et d’autres caractéristiques. Des obligations « jumelles » sont toutefois utilisées par l’Agence financière de la République fédérale d’Allemagne qui en a émis certaines arrivant à échéance en 2025, 2030, 2031 et 2050. Comparer le rendement de ces obligations vertes à celui de leur « jumelle » classique permet donc d’observer directement le « greenium ».

Le cadre allemand des obligations vertes a fait l’objet d’une évaluation positive par le fournisseur d’avis de « seconde opinion » ISS et le ministère des Finances allemand a publié en mai de cette année un rapport d’allocation sur les dépenses vertes, qui a fait l’objet d’une vérification par une tierce partie. Les deux documents plaident en faveur des normes de qualité que les investisseurs obligataires veulent voir. En outre, le gouvernement allemand a récemment publié son premier rapport d’impact pour les obligations vertes émises en 2020, en présentant de façon détaillée la contribution des dépenses vertes à la protection du climat, l’adaptation au changement climatique, l’atténuation de la pollution environnementale et la protection de la biodiversité et des écosystèmes.

Alors, combien les investisseurs doivent-ils payer en plus pour posséder de telles obligations vertes à l’heure actuelle ? Pas grand-chose en fait. Comparé à son obligation « jumelle », le « greenium » du DBR 0% 08/15/2030 a récemment flirté avec zéro, comme l’illustre le graphique ci-dessous. Au cours de l’année écoulée, l’écart de rendement supplémentaire lié au fait de délaisser l’obligation verte au profit de l’obligation classique est passé de 7 points de base (pb) à un niveau aussi bas que 0,1 pb en septembre 2022.

Source : M&G, Bloomberg (au 17 octobre 2022)

Au Royaume-Uni, le bureau de gestion de la dette (Debt Management Office, DMO) a fait sa première émission de gilt il y a environ un an, en levant 16,1 milliards de livres sterling par le biais de deux gilts verts. Le fournisseur d’avis de « seconde opinion » V.E. a qualifié le cadre de financement vert du Royaume-Uni de « robuste » et la performance ESG du Royaume-Uni de « avancée ». Le mois dernier, le DMO a publié son premier rapport d’allocation vérifié, indiquant que tous les fonds avaient été utilisés et que près de la moitié du montant collecté avait été consacré à des projets de transport propre. En 2019, 27 % des émissions de gaz à effet de serre du Royaume-Uni ont été causées par les transports intérieurs, soit le pourcentage le plus élevé de tous les secteurs de l’économie britannique, ce qui en fait un levier central pour atteindre la neutralité carbone d’ici 2050.

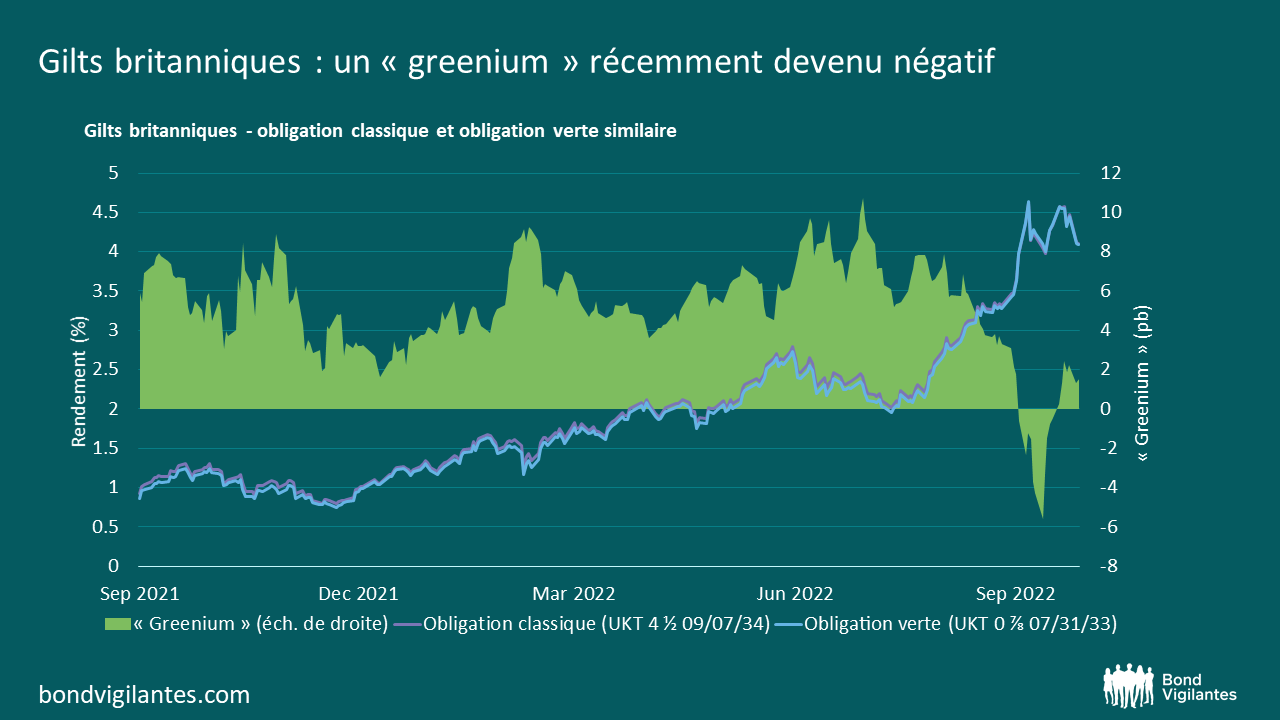

Le Royaume-Uni, comme la plupart des émetteurs d’obligations vertes, n’utilise pas d’obligations « jumelles », si bien que le meilleur comparateur dont nous disposons afin d’évaluer le « greenium » est le gilt UKT 4,5 09/07/2034. Certes, il s’agit d’une obligation dont la durée est légèrement inférieure (compte tenu de la structure du coupon plus élevée) et dont l’encours est plus important, mais tout bien considéré, elle demeure un bon indicateur indirect. Depuis le pic de juillet 2022, date à laquelle le « greenium » de la paire d’obligations a atteint 10 pb, les choses ont considérablement changé. Début octobre, les investisseurs ont ainsi eu la possibilité – pour la première fois – d’acquérir des gilts britanniques verts avec une décote.

Source : M&G, Bloomberg (au 17 octobre 2022)

Quelques raisons techniques peuvent contribuer à expliquer cette évolution, comme par exemple des émissions vertes de la part d’entreprises qui ont permis à certains grands comptes de vendre des gilts verts au profit d’émissions vertes d’entreprises, ou le fait que les gilts verts se sont retrouvés au milieu de la bataille de l’obligation la moins chère (« cheapest-to-deliver ») des contrats à terme entre les gilts 2032 et 2034. Quoi qu’il en soit, certaines des dernières fluctuations de cours intervenues dans l’univers des obligations vertes témoignent du fait que le « greenium » est loin d’être statique et qu’il évolue dans le temps, et ce, en influençant la valeur relative des obligations vertes. Cela illustre également le fait que les marchés obligataires ont encore du mal à évaluer efficacement les obligations vertes par rapport à leurs équivalentes non vertes. Il en va de même pour les obligations vertes entièrement alignées sur la taxonomie de l’UE par rapport à celles partiellement alignées… mais ceci est pour un autre article. Pour l’instant, je maintiens ce que j’ai dit : au pays des obligations vertes, tout ne se paie pas toujours, ce qui est une bonne nouvelle pour les investisseurs obligataires actifs.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.