Convergence des marchés émergents et développés : la bataille des émetteurs à faibles rendements

L’année 2022 a été évidemment mauvaise pour les emprunts d’État dans le monde, les banques centrales ayant entamé (ou poursuivi) leurs cycles de relèvements de taux directeurs afin de lutter contre une inflation galopante. Cette situation s’explique par le caractère jusque-là exceptionnellement accommodant des politiques monétaires, à la pandémie, à des goulets d’étranglement persistants du côté de l’offre, à la vigueur des marchés du travail et aux turbulences des marchés de matières premières provoquées par l’invasion russe en Ukraine. Ce qui est clair cependant, c’est que les différentes banques centrales s’attaquent à ces problèmes de croissance et d’inflation de différentes manières et à différents rythmes.

Gardons bien à l’esprit que de nombreuses banques centrales des marchés émergents ont été en avance sur leurs homologues des pays développés : elles ont commencé à relever leurs taux plus tôt, alors qu’elles étaient historiquement plutôt à la traîne. Ainsi, ce sont des institutions comme la Fed, la BCE ou la BoE qui ont dû rattraper leur retard dans la lutte contre l’inflation, plutôt que les autorités monétaires des pays émergents. Mais cela signifie également que les banques centrales comme la Fed ont dû adopter une approche plus agressive afin de rattraper le temps passé à considérer l’inflation comme simplement « transitoire ». Le résultat ? Après une année de rattrapage, il est désormais possible d’obtenir un bien meilleur rendement en prêtant à l’État fédéral, un investissement censé être « sans risque », qu’aux émetteurs des pays émergents à faible rendement, ces derniers ayant du mal à offrir un surcroît suffisant de rémunération alors que leur profil de crédit s’avère plus risqué.

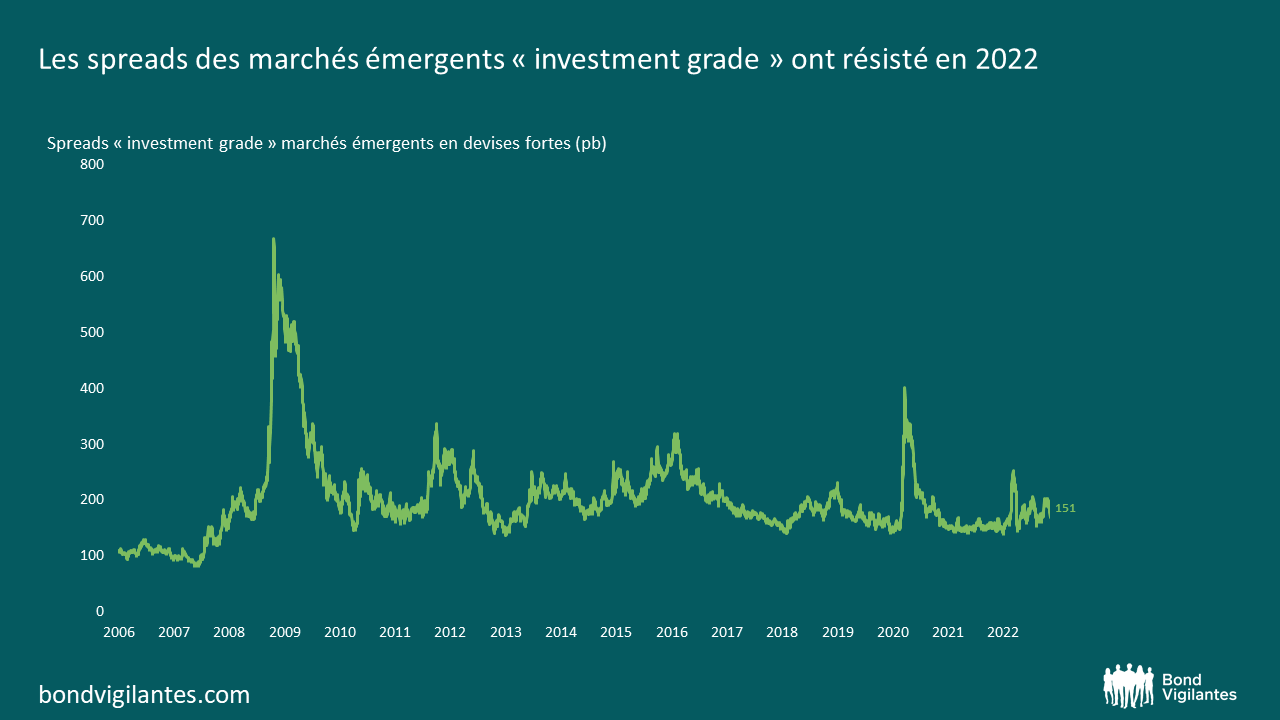

Le segment « investment grade » de la dette émergente externe constitue l’un des domaines où la convergence vers les marchés développés semble la plus avancée. Naturellement, la dette émergente en devises fortes est un instrument de crédit dont la performance attendue provient du spread par rapport à un indice de référence du marché développé. Malgré les turbulences qui ont secoué les marchés en 2022, en particulier ceux des pays émergents, le graphique ci-dessous montre clairement que les spreads des dettes « investment grade » sont restés contenus.

Pourquoi les spreads des obligations « investment grade » ont-ils résisté ?

La composition du marché est un facteur important dans ce domaine. S’agissant des emprunts d’État émergents « investment grade », l’indice comprend essentiellement des émetteurs d’Asie et du Moyen-Orient. Ceux-ci ont globalement été mieux protégés des chocs mondiaux qui ont entraîné la tension relative des rendements à l’œuvre dans les pays développés. De nombreux émetteurs du Moyen-Orient bénéficient actuellement de leur statut d’exportateurs de matières premières qui a eu un impact positif sur les termes de l’échange tout au long de l’année 2022. Cela signifie qu’ils disposent de bilans solides débordant de pétrodollars et qu’ils n’ont pas vraiment besoin de lever des capitaux sur le marché. S’agissant des marchés asiatiques « investment grade », de nombreux émetteurs n’ont tout simplement pas eu besoin de lever beaucoup de dettes en devises fortes. Il s’agit d’économies bénéficiant de monnaies stables et d’une inflation sous contrôle, ainsi que d’émetteurs disposant de marchés de capitaux nationaux plus profonds. Ceux-ci ont donc tendance à émettre davantage en monnaie locale qu’en monnaie forte. Cela permet de maintenir une certaine rareté de l’offre et des spreads à des niveaux contenus. Prenons l’exemple de l’Indonésie.

L’Indonésie est notée BBB et constitue une proportion significative du marché asiatique « investment grade ». Au sein des pays notés « investment grade », l’Indonésie offre ainsi des rendements parmi les plus élevés. Si l’on examine un emprunt d’État indonésien à 20 ans libellé en USD, on constate que son rendement absolu a augmenté tout au long de l’année, à l’instar du marché. Cependant, le crédit indonésien présente des fondamentaux plutôt solides, et du point de vue du spread, il ne semble pas offrir une grande valeur.

Alors où trouver de la valeur ?

La tension des spreads en devises fortes est principalement à chercher du côté du haut rendement, où les crédits de moindre qualité/spéculatifs émettent une plus grande proportion de leur dette en USD afin d’attirer des financements extérieurs. Du fait de la composition de ce marché, cette dette émergente en devises fortes présente généralement des profils de crédit plus risqués et des probabilités de défaut plus élevées. En outre, la dette émergente libellée en USD subit généralement un écartement de ses spreads en période d’appréciation du billet vert (thème récurrent en 2022). En effet, la qualité de leur crédit se dégrade à mesure que leur capacité à rembourser leur dette en USD se détériore. Les pays émergents notés en catégorie haut rendement et les économies frontières émettant de la dette extérieure ont sans aucun doute souffert de la baisse brutale du marché dans son ensemble cette année. En effet, un certain nombre d’émetteurs ont fait défaut ou sont au bord du gouffre en raison de l’augmentation de leur endettement et de la réduction des réserves budgétaires dans le contexte de la pandémie et de l’invasion de l’Ukraine par la Russie.

Toutefois, la panique des investisseurs qui a fait grimper les spreads à des niveaux comparables à ceux de la pandémie ou de la crise financière mondiale semble s’être récemment calmée. Cette accalmie est attribuable à la multiplication des accords avec le FMI, des engagements de financement bilatéraux et des espoirs de voir une Fed moins restrictive en 2023. Cette amélioration du sentiment à l’égard du risque a ouvert une fenêtre d’opportunité, comme en témoigne la détente des spreads en novembre, en particulier chez les émetteurs qui avaient subi une correction injustifiée par rapport à leurs fondamentaux.

Qu’en est-il des marchés en devises locales ?

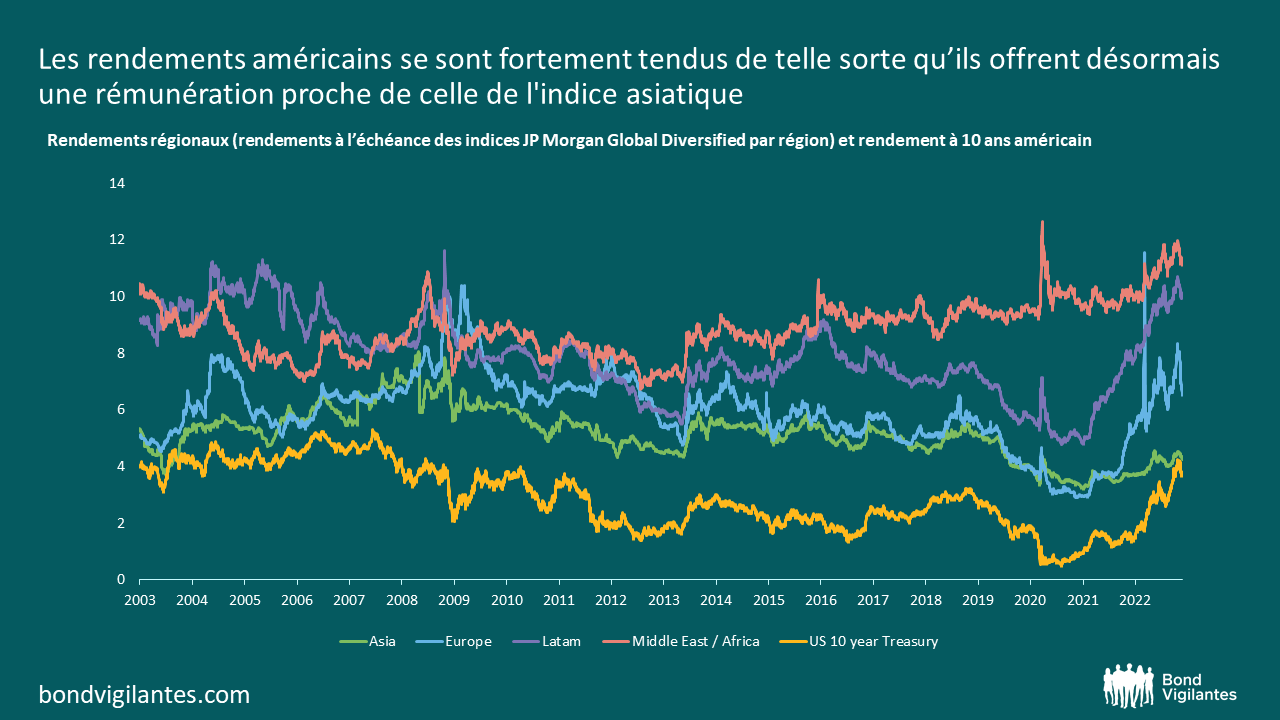

Dans ce domaine également, on a l’impression que la bataille se joue entre les émetteurs asiatiques à faible rendement et les emprunts d’État américains. Les rendements nominaux de ces derniers ont augmenté de manière agressive et offrent désormais une rémunération similaire à celle de l’indice asiatique.

Contrairement aux emprunts d’État émergents en devises fortes, la dette émergente en devises locales induit un risque de change, bénéficie d’une meilleure liquidité et dépend davantage de l’inflation et des taux d’intérêt domestiques. Dans ce domaine, l’Asie apparait moins attractive du point de vue de l’investissement, tout d’abord en raison de la Chine – un important composant de l’indice, dont la banque centrale a conservé des conditions monétaires accommodantes à cause de la chute de la demande intérieure provoquée par la politique zéro covid du pays. Nous avons également assisté à une baisse du yuan, sous l’effet de la dégradation des termes de l’échange, d’un différentiel de taux défavorable (en particulier par rapport au dollar américain) et des risques géopolitiques.

L’Asie du Sud-Est dans son ensemble a connu une inflation assez modeste par rapport au reste du monde, du fait d’un certain nombre de facteurs : la faible croissance de la Chine ; le fait d’être géographiquement plus éloigné du conflit en Europe (et donc moins dépendante de ses chaînes d’approvisionnement) ; le fait que de nombreux pays asiatiques aient géré la pandémie de manière à éviter des ruptures d’approvisionnement majeures ; et le fait qu’un régime alimentaire à base de riz réduise la nécessité d’importer des céréales. Cela a permis aux banques centrales asiatiques de maintenir les taux d’intérêt durablement plus bas et de soutenir la reprise économique. Les cycles de relèvement ont maintenant commencé dans de nombreux pays, mais le retard pris par rapport à la Fed a entraîné une réduction des différentiels de rendement.

Toutefois, le principal facteur de différenciation sur les marchés en devises locales réside dans les rendements réels. Revenons à notre exemple indonésien : comme l’inflation a été plus faible dans ce pays, le surcroit de rendement réel par rapport aux emprunts d’État américains apparait bien plus attractif. À l’instar de ses pairs, la banque centrale d’Indonésie (Bank Indonesia) a entamé relativement tard son cycle de hausse des taux directeurs (commencé pendant l’été), mais elle a depuis quelque peu rattrapé son retard en relevant ses taux de 3,5 % à 5,25 %. La roupie indonésienne semble également digne d’intérêt. Elle se traite sur niveaux de valorisations plutôt raisonnables, alors même qu’elle est soutenue par de solides prévisions de croissance et une balance courante favorable.

Sur le plan régional, il semble que les marchés en devises locales d’Amérique latine se démarquent le plus. Ces marchés se distinguent par une forte augmentation des rendements nominaux et réels, les banques centrales s’étant montrées plus proactives dans la lutte contre l’inflation. Les rendements réels américains pourraient encore rattraper quelque peu leur retard, surtout si la Fed maintient un taux terminal élevé pendant un certain temps et que les anticipations d’inflation refluent. Mais comme les marchés émergents regorgent d’émetteurs assortis de facteurs idiosyncratiques et présentent une certaine volatilité (surtout dans la catégorie haut rendement), les choix se résument à des émetteurs à faibles rendements.

En conclusion

Les marchés de dette émergente souveraine libellée en USD dépendent beaucoup de la Fed. Un ralentissement du rythme des hausses de taux directeurs pourrait inverser la tendance actuelle de sorties de la dette libellée en USD dans son ensemble, mais il est clair que le crédit HY offrira un surcroit de spreads beaucoup plus élevé par rapport à son homologue « investment grade » qui a du mal à concurrencer les emprunts d’État américains. Sur les marchés en devises locales, les politiques monétaires demeurent divergentes, les facteurs politique et géopolitiques dominent l’actualité, et les devises restent volatiles. Toutefois, du point de vue des valorisations, il est clair que les obligations souveraines en devises locales offrent des rendements réels attractif par rapport aux marchés développés, tant pour les émetteurs « investment grade » que haut rendement.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.