La destination finale de l’inflation

La Fed reste plus agressive que ce sur quoi tablait le marché, puisqu’elle a une fois de plus déclaré que les taux allaient augmenter plus que ce que les marchés avaient prévu, et qu’ils resteraient à ce niveau plus longtemps que prévu, afin de ramener l’inflation « vers 2 % ». Elle s’attend également à ce que la croissance soit plus faible et à ce que l’inflation et le chômage soient plus élevés qu’initialement prévu. En clair, les récentes baisses des rendements et des primes de risque ont assoupli les conditions financières, ce qui pourrait bien nécessiter, aux yeux de la Fed, une politique monétaire plus stricte et pendant plus longtemps.

Comment interpréter cela et investir en conséquence ?

Il nous faut admettre, comme la Fed a commencé à le souligner lors de ses dernières réunions, que nous sommes tous dans un angle mort sur le plan économique. Personne ne sait comment et quand le resserrement de la politique monétaire qui a été entrepris en 2022 commencera réellement à avoir un impact sur l’économie réelle ni dans quelle mesure. Comme l’a précisé la Fed, ce resserrement se traduira par une baisse de la croissance et une hausse du chômage. Mais pour toutes les banques centrales, l’élément primordial est l’inflation. Le resserrement monétaire fera baisser l’inflation, tout comme les effets de base et la poursuite de l’apaisement des difficultés auxquelles sont confrontées les chaînes d’approvisionnement mondiales.

Ce resserrement est-il suffisant ?

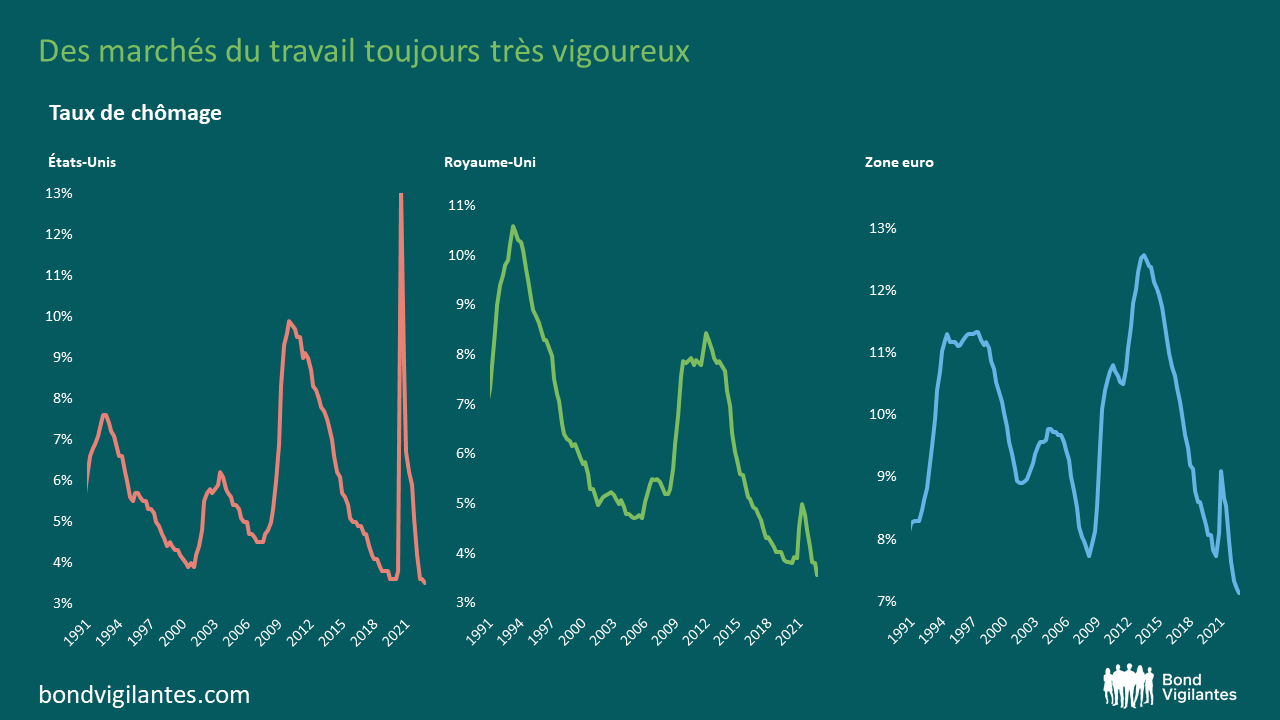

La véritable question pour les marchés est de savoir si le resserrement et le ralentissement qui en résulte ramèneront l’inflation à 2-3 % (ce qui, à mon avis, réjouirait les banques centrales du monde entier) ou à un niveau plus élevé de 3 % et plus. Nul ne peut le savoir en 2022, et peut-être même pas en 2023. Le facteur déterminant dans tout cela, et le principal obstacle dans le monde pour que l’inflation revienne à son niveau cible est le marché du travail. Les marchés du travail sont trop vigoureux pour une inflation à 2 % : pour dire les choses simplement, une croissance des salaires de 5 à 6 % est incompatible avec une inflation à son objectif de 2 %. Les salaires doivent augmenter de la moitié de ces niveaux pour que cet objectif puisse être atteint. À l’heure actuelle, et avec des salariés qui cherchent à ce point à obtenir des augmentations de salaire pour lutter contre l’inflation, je ne me positionnerai pas en faveur d’un retour à l’objectif d’inflation.

Cependant, à mesure que le décalage temporel de la politique monétaire va suivre son cours et que l’on pourra observer les conséquences sur le marché du travail et les salaires du relèvement des taux d’intérêt auquel nous avons assisté cette année, les marchés seront de plus en plus à même d’évaluer ce vers quoi tend l’inflation. Mais nous ne pouvons pas le savoir maintenant, et la Fed non plus. La seule chose que les responsables monétaires peuvent nous dire, c’est qu’ils sont déterminés à ramener l’inflation « vers 2 % », et que cela pourrait nécessiter des taux plus élevés pendant une période plus longue que celle prévue par les marchés. Pourquoi ? Parce qu’ils ne savent pas comment ces marchés du travail actuellement très dynamiques vont réagir et combien de temps il faudra pour ramener les salaires à des niveaux compatibles avec une inflation proche de son objectif.

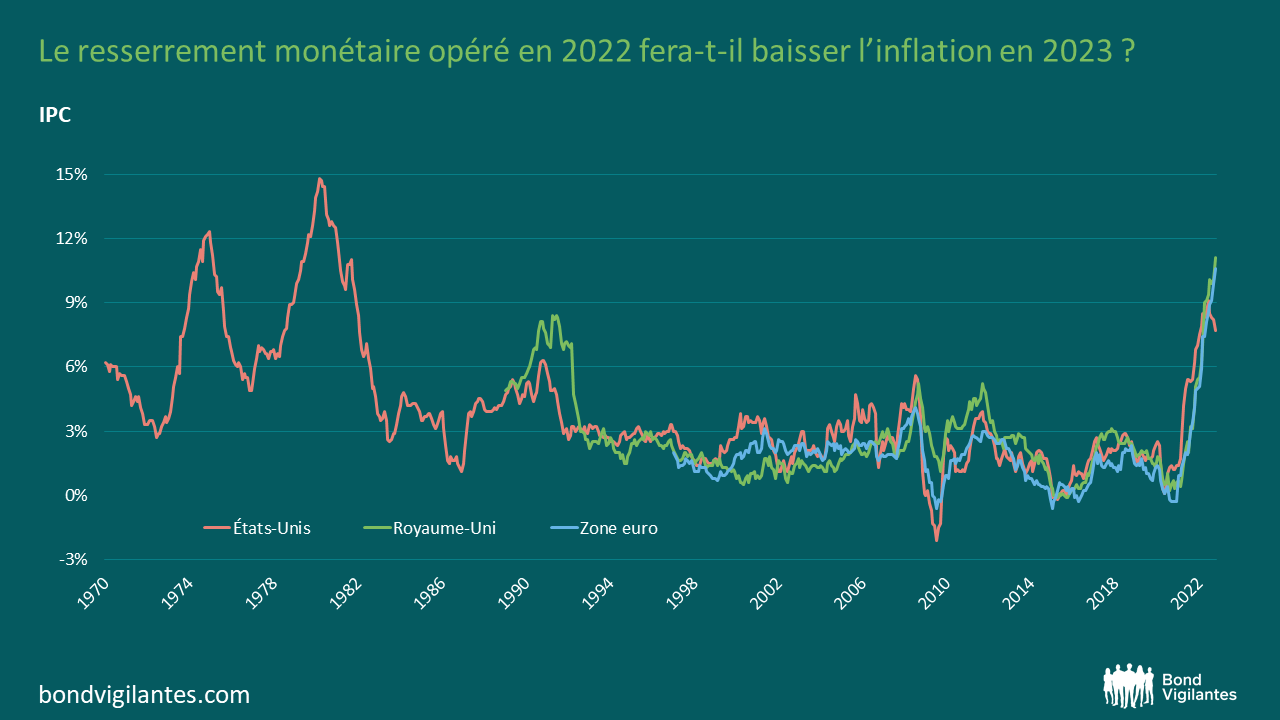

L’inflation en 2023

À mon avis, et en accord avec ce qui semble être le consensus, nous sommes maintenant manifestement à la veille d’une période de baisse de l’inflation, et d’une baisse brutale. Je pense qu’il est parfaitement possible qu’au cours des six prochains mois environ, l’inflation aux États-Unis passe de 7 % à 3-5 %. Et nous pourrions voir l’inflation au Royaume-Uni et dans l’UE passer de 11 % à 4-6 %. Il s’agira d’un mouvement puissant et rapide de baisse de l’inflation, et les obligations commenceront (comme elles l’ont déjà fait) à être bien mieux valorisées en conséquence. Mais le plus intéressant sera ce qui se passera dans la seconde moitié de 2023 et en 2024. Les marchés du travail se seront-ils suffisamment affaiblis pour que les employeurs des secteurs public et privé réduisent leurs effectifs et ramènent la croissance des salaires aux niveaux requis ? Ou bien resteront-ils robustes avec une progression des salaires qui se maintiendra à des niveaux élevés ? Si c’est le cas, alors, comme la Fed nous l’a dit cette semaine, les taux devront être plus élevés que prévu et y rester plus longtemps que prévu. Mais aujourd’hui, personne ne le sait : ni les marchés (qui prévoient un coup dur imminent pour les marchés de l’emploi) ni la Fed (qui s’inquiète manifestement de cette vigueur persistante).

Sur quel segment des marchés obligataires devrions-nous nous concentrer à l’approche des années 2023 et 2024 ? Eh bien, si l’inflation revient rapidement à son objectif, je me concentrerais sur les emprunts d’État à long terme, dont les rendements sont d’environ 3,5 % aux États-Unis et au Royaume-Uni et d’environ 2 % en Europe. Aux États-Unis et au Royaume-Uni, si l’inflation revient à 2 %, l’achat de ces obligations offrira un rendement réel de 1,5 %, et en Europe, les obligations à long terme offriront un rendement réel d’environ 0 %. Mais si les marchés de l’emploi sont trop résistants pour que l’inflation atteigne 2 %, ou s’il s’avère que les banques centrales, compte tenu des ralentissements économiques probables au cours des deux prochaines années, sont satisfaites de voir l’inflation tomber à 3 ou 4 % avant d’arrêter de relever les taux pour atteindre l’objectif d’inflation, je serais beaucoup moins enclin à acheter des obligations à long terme à ces niveaux de rendement. Aussi, pour l’instant, je dois admettre, comme la Fed, que je ne sais pas où l’inflation se situera en 2023 ou 2024, si ce n’est à un niveau inférieur à celui d’aujourd’hui. Et comme la Fed, nous sommes tous dépendants des données et devons surveiller l’évolution de l’économie, et notamment des marchés du travail, avant de positionner nos portefeuilles en fonction de la destination finale de l’inflation.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.