SVB : un événement majeur, mais pas pour les investisseurs dans les obligations des grandes banques américaines et européennes

Partager :

Que se passe-t-il lorsqu’une banque de 200 milliards de dollars fait faillite dans un contexte d’inflation élevée, de croissance poussive et de hausse des taux ? Si une « contagion » ou un « risque systémique mondial » sont des réponses raisonnables, nous ne pensons toutefois pas que l’une ou l’autre s’avérera exacte dans le cas de la Silicon Valley Bank. Certes, les clients de la SVB vont se trouver confrontés à des difficultés et d’autres prêteurs spécialisés ou des banques dont l’activité de dépôts est particulièrement peu développée pourraient être mis à rude épreuve, mais nous estimons que les événements de la semaine dernière ne représentent pas un risque important pour les investisseurs dans les obligations des grandes banques américaines diversifiées, et encore moins pour les détenteurs d’obligations de banques européennes. L’une des raisons en est la suivante : plusieurs facteurs clés de la fin de la SVB sont liés à son modèle économique unique. D’autre part, plusieurs facteurs plus généraux qui ont contribué à ses difficultés ne sont pas aussi répandus en Europe qu’aux États-Unis. Les investisseurs peuvent faire valoir (à juste titre) que la SVB a terriblement mal géré son risque de taux d’intérêt, ce qui pourrait se produire dans n’importe quelle banque, mais la confluence de facteurs qui se sont conjugués pour faire tomber la 16ème plus grande banque des États-Unis est tout simplement difficile à trouver dans n’importe quel prêteur diversifié de taille décente, de part et d’autre de l’Atlantique. Et, surtout, il ne semble pas que de grandes banques aient des expositions inquiétantes à la SVB.

Un modèle économique unique…

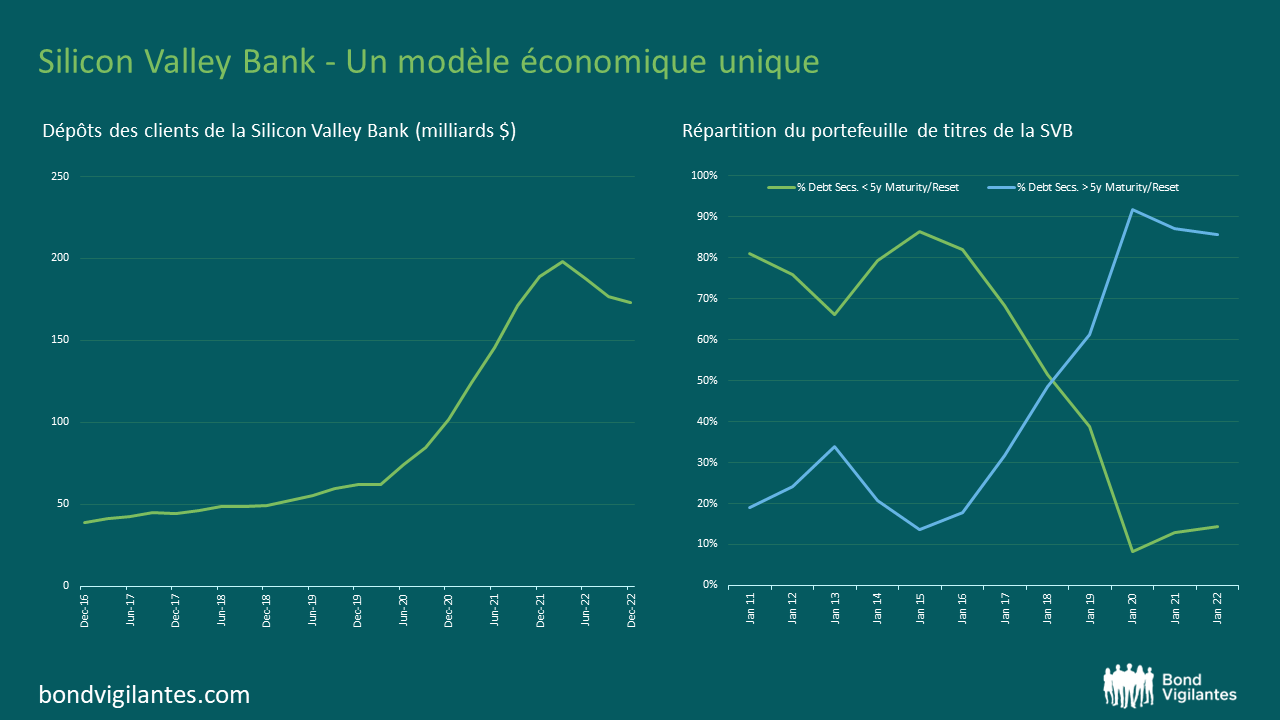

Comme cela a été largement expliqué, la SVB s’est fortement spécialisée dans la fourniture de services bancaires aux fonds de capital-investissement, aux fonds de capital-risque et aux start-ups technologiques. Les investissements dans les entreprises technologiques ont explosé pendant la pandémie, tout comme la base de dépôts de la SVB qui est ainsi passée d’environ 60 milliards de dollars à la fin de 2019 à près de 190 milliards de dollars deux ans plus tard (voir le graphique). Cette croissance est beaucoup plus rapide que l’augmentation de 34 % du total des dépôts bancaires américains au cours de la même période. La grande majorité des dépôts de la SVB étaient faciles d’accès, relativement importants et non assurés par la FDIC (96 % non assurés pour être précis, contre moins de 50 % dans la plupart des banques américaines). N’étant pas un prêteur traditionnel – environ la moitié de ses prêts ont été accordés à des sociétés de capital-investissement et de capital-risque – elle a investi la majeure partie de l’afflux de dépôts de 130 milliards de dollars dans des titres d’État. Plus précisément, elle a acheté des dizaines de milliards de titres adossés à des créances hypothécaires (MBS) à plus long terme garantis par le Trésor et des agences, qui ne présentaient pratiquement aucun risque de crédit, mais dont le prix baisserait en cas de forte hausse des taux d’intérêt. Et les taux ont effectivement augmenté.

Il s’agit d’une pratique courante pour la plupart des banques américaines et qui n’est pas préoccupante en soi. Détenir un MBS garanti par le gouvernement est probablement plus avantageux pour une banque que de détenir les hypothèques sous-jacentes sous forme de prêts : les MBS garantis par des agences ont un rendement légèrement inférieur, mais un risque de crédit pratiquement nul et une bien plus grande liquidité. Plus important encore, alors que les titres adossés à des créances hypothécaires et les prêts à taux fixe perdent de la valeur lorsque les taux augmentent, les banques profitent généralement de la hausse des taux. En effet, le coût des dépôts augmente presque toujours beaucoup plus lentement que (et moins que) les taux d’intérêt sur les prêts à taux variable ou les équivalents de trésorerie. La hausse des taux est particulièrement bénéfique pour les banques qui disposent d’un grand nombre de comptes courant non productifs d’intérêts. Bank of America possède pour plus de 1 000 milliards de dollars de titres adossés à des créances hypothécaires, mais elle reste l’une des banques les plus solides et les plus rentables au monde, en partie grâce à sa base de dépôts de 1 900 milliards de dollars constituée pour l’essentiel de particuliers.

| % Debt Secs. < 5y Maturity/Reset | % de titres de dette avec une date d’échéance/de réinitialisation < 5 ans |

| % Debt Secs. > 5y Maturity/Reset | % de titres de dette avec une date d’échéance/de réinitialisation > 5 ans |

… a été le déterminant de la fin de la SVB

Que s’est-il donc passé pour la SVB, une banque dont la qualité des actifs, la rentabilité et les fonds propres étaient excellents ? Il y a eu deux problèmes principaux, dont aucun n’aurait probablement causé la chute de la banque si l’autre ne s’était pas produit en même temps. Le premier est que la base de dépôts de la SVB était extraordinairement concentrée dans un seul groupe d’entreprises dotées de compétences financières et qui étaient toutes exposées au risque cyclique d’un assèchement du capital-investissement/capital-risque. L’année dernière, avec le ralentissement des investissements privés à haut risque, les fonds de capital-investissement/capital-risque et leurs jeunes entreprises en quête de liquidités ont commencé à puiser dans leurs dépôts auprès de la SVB. La banque a perdu 25 milliards de dollars, soit 13 % de ses dépôts, au cours des neuf derniers mois de 2022, et 8 milliards de dollars supplémentaires en janvier et février, mais il n’y avait toujours pas eu de « retraits massifs de dépôts » et, si ce risque avait été mieux apprécié, il n’y en aurait probablement pas eu la semaine dernière.

Le deuxième problème était la décision de la banque de placer la plupart de ses liquidités excédentaires dans des obligations à long terme sans couvrir suffisamment les risques de taux, de sorte que lorsqu’elle a décidé de commencer à vendre des obligations pour financer les sorties de dépôts, elle a commencé à subir des pertes. Les raisons pour lesquelles la banque a modifié sa politique antérieure à 2017, qui consistait à détenir principalement des titres à court terme (voir le graphique), ne sont pas claires ; il est probable qu’elle soit devenue trop gourmande et qu’elle ait cherché à augmenter ses marges, pensant que ses dépôts étaient suffisamment « stables ». On ne sait pas non plus pourquoi elle n’a pas (ou n’a pas pu) emprunter davantage dans le cadre des avances de la Federal Home Loan Bank ou sur les marchés de la pension livrée, et pourquoi elle a préféré vendre des obligations à perte et annoncer une augmentation de capital pour reconstituer des réserves de fonds propres en apparence solides. L’augmentation de capital a semblé effrayer ses déposants avertis qui, sentant les problèmes poindre, ont commencé à retirer leurs dépôts en masse. La fin fut ensuite rapide.

D’autres banques américaines sont-elles menacées ?

Si la même dynamique peut se produire au sein d’autres établissements de crédit spécialisés, il est difficile d’entrevoir les grands prêteurs traditionnels – tant les grandes banques régionales que les banques américaines « d’importance systémique mondiale » – subir le même sort. La grande majorité des dépôts de la SVB étaient importants, non assurés et appartenaient à des clients avertis de la sphère du capital-investissement/capital-risque, exposés aux mêmes aux risques de financement cyclique. Cette concentration est unique parmi les banques américaines dont l’encours de la dette cotée est important. Par rapport à la SVB, ces banques sont moins exposées aux titres adossés à des créances hypothécaires à long terme, jouissent de dépôts assurés beaucoup plus importants, ont généralement un meilleur accès au financement de marché et, espérons-le, une meilleure gestion du risque de taux d’intérêt. Heureusement, il ne semble pas qu’un grand prêteur américain ait une exposition inquiétante à la SVB étant donné que la majeure partie de son financement provenait de dépôts.

D’autres banques américaines seront bien sûr touchées. Les établissements dont la base de dépôts est peu développée ou fortement corrélée font naturellement déjà l’objet d’une grande attention et/ou de pressions des marchés et, à court terme, ils pourraient perdre des dépôts au profit d’établissements plus grands et plus solides, ce qui ne ferait qu’aggraver leurs difficultés. Bien entendu, les grandes banques devraient accepter et valoriser ces dépôts avec prudence, sachant qu’ils peuvent être fugaces. Nous nous attendons également à ce que les banques et leurs régulateurs examinent de plus près la dynamique et la valorisation de la base de dépôts. L’un des points positifs que nous prévoyons pour les investisseurs obligataires est que l’opposition du lobby bancaire à des règles strictes en matière de fonds propres et de liquidité devrait s’apaiser, voire se taire, pendant un certain temps. Au contraire, les événements de la semaine dernière vont probablement encourager la Fed, qui est déjà en train de procéder à un « examen global » de la réglementation bancaire, à renforcer de manière significative sa surveillance des petites banques.

Des banques européennes sont-elles menacées ?

Comme leurs concurrentes américaines, la plupart des grandes banques européennes ont tendance à avoir des dépôts plus diversifiés, plus stables et mieux assurés que ceux de la SVB. Il y a cependant d’autres raisons pour lesquelles les banques européennes ne devraient pas subir les mêmes pressions que le prêteur californien. Premièrement, les fonds monétaires en Europe ne sont pas aussi concurrentiels pour les dépôts bancaires qu’ils le sont aux États-Unis, raison pour laquelle nous nous attendons à ce que les banques européennes continuent de bénéficier de la hausse des taux (bien que davantage en Europe continentale qu’au Royaume-Uni, où l’avantage de nouvelles hausses de taux pourrait se faire moindre). Deuxièmement, les réglementations européennes concernant les liquidités, la gestion du risque de taux d’intérêt et les tests de résistance sont à plusieurs égards plus robustes que les réglementations qui s’appliquaient à SVB ; la réglementation américaine pour les banques dont les actifs sont inférieurs à 250 milliards de dollars a été considérablement assouplie en 2018. Troisièmement, les portefeuilles de liquidités des banques européennes sont moins sensibles aux hausses de taux que ceux de la plupart des banques américaines. Il n’y a rien de comparable au marché américain des titres adossés à des créances hypothécaires à 30 ans en Europe et la plupart des liquidités des banques européennes sont détenues par les banques centrales ou dans des emprunts d’État à relativement court terme. Par conséquent, le risque d’une fuite rapide des dépôts qui ne peut être financée en toute sécurité par des ventes de titres ou des emprunts devrait être plus faible en Europe qu’il ne l’est aux États-Unis à l’heure actuelle.

Conclusions

La faillite de la SVB est un événement majeur. Jusqu’à la moitié de la communauté américaine des acteurs du capital-investissement/capital-risque peut être exposée à la banque, directement ou indirectement, et toute faillite bancaire importante peut susciter la peur sur le marché, qu’elle soit justifiée ou non. La faillite de la banque va probablement entraîner des problèmes de liquidité pour des déposants, même si ceux-ci devraient être atténués par le soutien de la Fed à tous les dépôts de la SVB, y compris ceux qui ne sont pas assurés. En outre, ces événements risquent de mettre à rude épreuve les petits prêteurs spécialisés (en particulier ceux dont l’activité de dépôts est peu développée), de nuire à la réputation des régulateurs américains et californiens (la banque était agréée au niveau de l’État et non au niveau national) et de mettre à l’épreuve la capacité de la FDIC à limiter les dommages collatéraux lors de la mise en œuvre du « testament de vie » de la banque. Il semble que la peur ait déjà contribué au placement en redressement judiciaire d’une autre banque. En effet, la banque Signature de New York, dont les actifs s’élèvent à 110 milliards de dollars, a fait faillite au cours du week-end. Comme la SVB, Signature a vu ses actifs croître très rapidement au cours des dernières années, avait une base de dépôts concentrée, pour l’essentiel non assurée (de sociétés de crypto-monnaies en particulier), et était agréée par l’État. Si la SVB est une faillite majeure, la SVB et d’autres acteurs de niche comme Signature sont tout à fait uniques dans l’ensemble du monde bancaire. À notre avis, ils sont tellement uniques qu’il est peu probable qu’ils créent des problèmes importants pour les grandes banques diversifiées aux États-Unis ou en Europe sur le plan du crédit.

La valeur de votre investissement pourra aussi bien baisser qu’augmenter et il est possible que vous ne récupériez pas la totalité de votre investissement initial. Les performances passées ne préjugent pas des performances futures.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.