« Cancel Culture » – Un nouveau phénomène monétaire

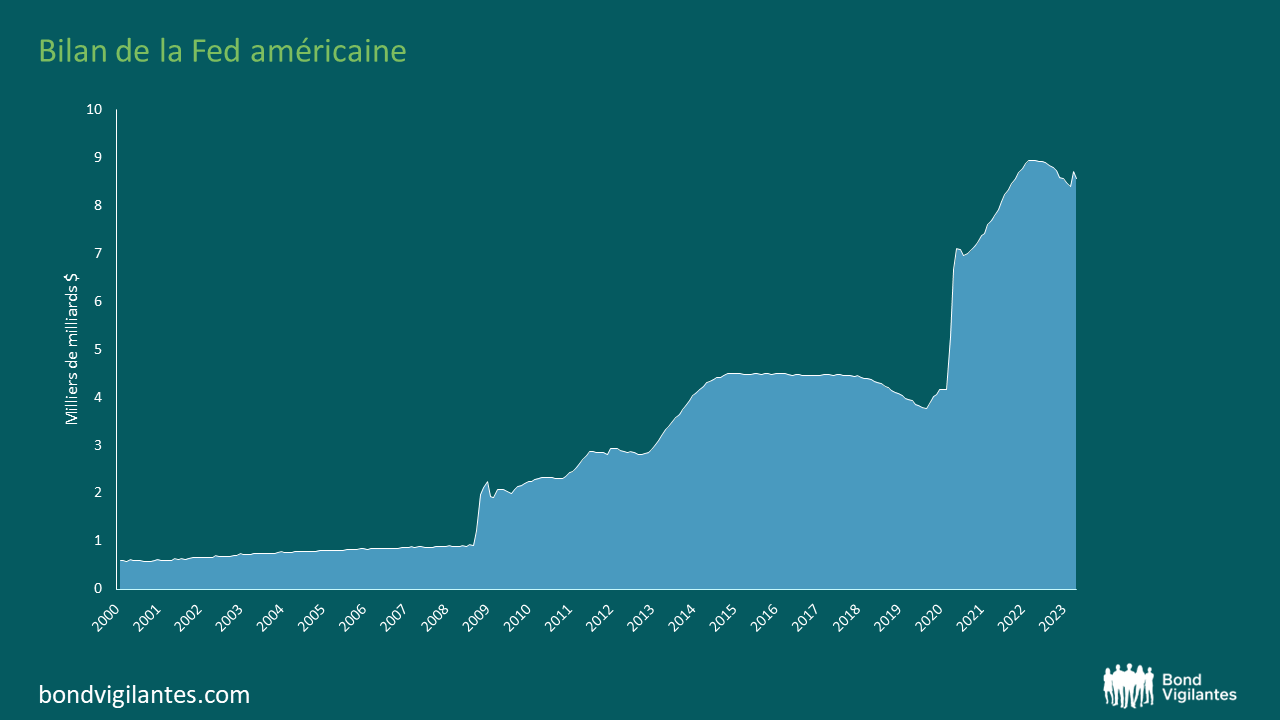

Cela fait désormais plus de 15 ans que les termes assouplissement quantitatif (« QE ») et resserrement quantitatif (« QT ») sont sur toutes les lèvres. Chaque phase de « QE » est devenue toujours plus importante, ce qui a eu pour effet d’aboutir à une phénoménale dose de création monétaire en réponse à la crise du Covid-19. Cet argent est désormais en train d’être effacé, annulé.

Pour résumer, le « QE » consiste à imprimer de l’argent. Théoriquement, il est appelé à être inflationniste. L’augmentation de l’offre d’un produit en réduit sa valeur, toutes choses égales par ailleurs. Traditionnellement, cette opération était réalisée à l’aide d’une technologie ancienne : la presse à imprimer dans un premier temps, puis le four dans un second. Elle est désormais réalisée électroniquement : l’argent est créé à partir de rien par la simple pression d’une touche d’ordinateur, et annulé de la même manière.

Lors de l’instauration de cette mesure innovante, les craintes initiales étaient que l’augmentation de l’offre de monnaie ait pour effet secondaire compréhensible d’accroître l’inflation. Cela n’a pas été le cas lors des premières phases du « QE ». La politique monétaire est donc devenue plus acceptable. Le lien entre la masse monétaire et l’inflation a ainsi semblé n’être finalement que théorique. Toutefois, les faits récents tendent à démontrer le contraire. Trop de « QE » entraîne bel et bien de l’inflation. J’en ai parlé plus en détail dans mon précédent blog du 20 septembre 2022. Les banques centrales s’attaquent désormais à cette inflation et prennent des mesures énergiques en vue de la juguler. Elles ont deux angles d’attaque : les hausses de taux conventionnelles – qui ont été historiquement importantes en 2022 – et le « QT ».

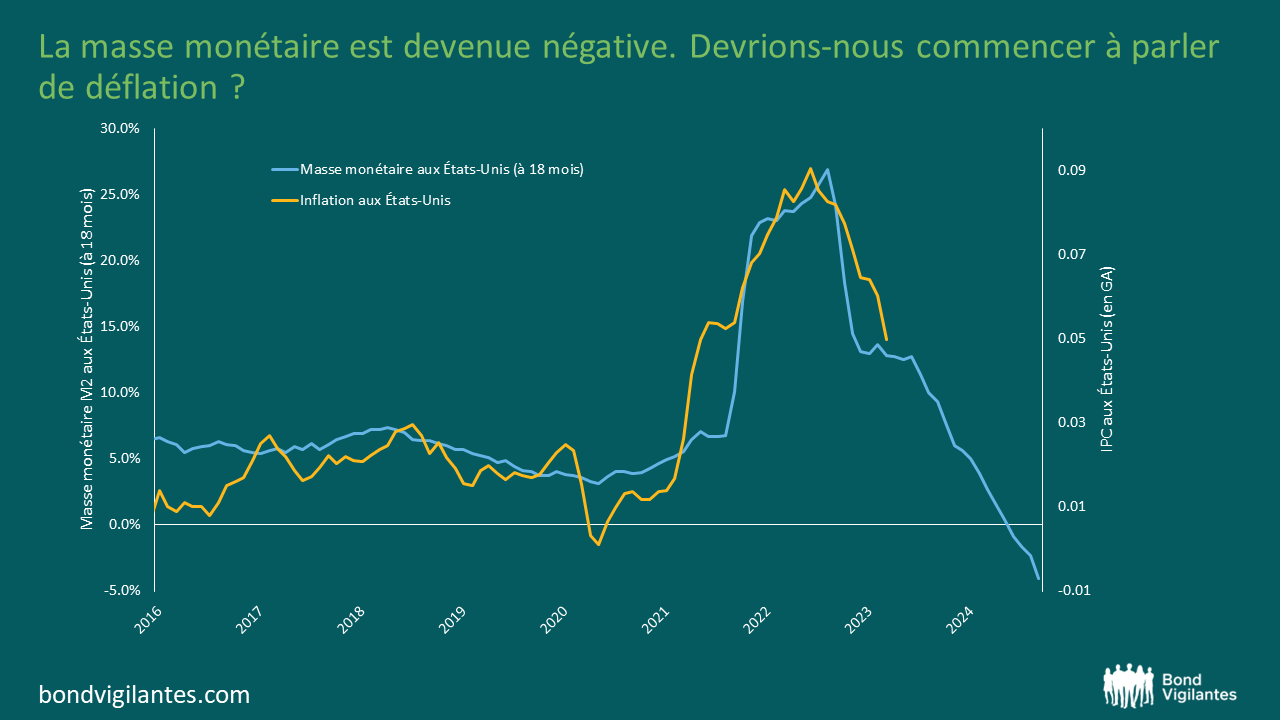

Les graphiques ci-dessous illustrent la relation générale entre la croissance de la masse monétaire et l’inflation. Il existe un lien historique observable entre la création de monnaie et l’inflation. Ce décalage monétaire d’environ 18 mois est une constante de l’économie et des marchés.

Source : Réserve fédérale, au 26 avril 2023

Les graphiques montrent clairement que la récente poussée inflationniste est potentiellement liée à la croissance de la masse monétaire. Curieusement, les banquiers centraux ne se focalisent pas sur cette question. Peut-être en raison de l’ensemble des données dont ils disposent depuis le début du « QE » ? D’un point de vue monétariste, c’est une erreur, comme l’explique [QU1] élégamment Tim Congdon. J’ai beaucoup de sympathie pour ses points de vue. Il semble étrange que les banquiers centraux reconnaissent l’importance de la dynamique de l’offre et de la demande : une pénurie d’énergie, de main-d’œuvre et de puces électroniques est inflationniste, mais ils ne semblent pas reconnaître qu’une abondante impression de monnaie réduit son prix : c’est cela l’inflation !

Le point le plus intéressant de ce graphique est l’ampleur de l’annulation monétaire : elle est historiquement sans précédent. À toute première vue, cette situation est extrêmement déflationniste et laisse présager que l’inflation atteindra de nouveaux points bas. La culture de l’annulation de l’argent n’a pas encore atteint son apogée. Nous savons que les banques centrales laissent entrevoir une poursuite de ce processus et nous pouvons supposer que la croissance de la masse monétaire va probablement rester négative pendant un certain temps encore. Il s’agit d’une toute nouvelle grande expérience.

Qu’est-ce qui est correct ? La croissance de la masse monétaire est-elle inflationniste ou non ? Une façon de résoudre la quadrature du cercle entre le « QE » précoce et le « QT » tardif serait d’analyser là où est allé l’argent imprimé. Au début du « QE », il s’agissait simplement de remplir les coffres des banques pour les rendre solvables face à un retrait massif des dépôts, et de payer pour les erreurs de prêt antérieures, en remplissant à nouveau le réservoir en raison de l’assèchement des marchés financiers. Les phases ultérieures du « QE » ont entraîné un débordement des liquidités des banques vers l’économie réelle, ce qui a eu des conséquences inflationnistes. Est-ce l’environnement dans lequel le « QE » est mis en œuvre qui détermine l’issue inflationniste ?

Une façon de s’en rendre compte est d’analyser les récents déboires de banques régionales américaines. L’annulation de l’argent via le « QT » entraîne une diminution de l’argent dans l’économie. En conséquence, les banques disposeront globalement de moins de dépôts. Si cette fuite des dépôts est répartie uniformément dans le système, les effets sur chaque institution sont minimes. Mais, si cette fuite de réserves potentielles provient d’une seule banque, cette dernière rencontrera des problèmes. L’impression de monnaie visant à fournir des liquidités et des réserves afin d’aider les banques fragiles lors de la première phase du « QE » a fait place à l’annulation des réserves via le « QT », mettant ainsi à rude épreuve les banques les plus précaires.

La plupart des investisseurs ne semblaient pas trop s’inquiéter de l’inflation il y a 18 mois, lorsque la masse monétaire s’établissait à un niveau historique. Aujourd’hui, l’inflation figure au premier plan de nos préoccupations, mais la masse monétaire est négative. Cette « cancel culture » du « QT » est un nouveau phénomène monétaire. Devrions-nous commencer à penser davantage à la déflation qu’à l’inflation en 2024 ? « L’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle n’est et qu’elle ne peut être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production » – Milton Friedman

Source : Bloomberg, BLS, Réserve fédérale, au 31 mars 2023

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.