Le yuan chinois : la question à 50 000 dollars

Comme prévu, la Chine a annoncé la semaine dernière la reconduction de la limite légale d’achat de dollars de 50 000 dollars par individu. Une chose a toutefois changé : l’Administration publique des changes (SAFE) a durci la surveillance des achats de devises. Les demandeurs sont désormais tenus d’exposer de façon détaillée le but de leurs transactions afin de garantir le caractère « approprié » des achats (par exemple, des études/du tourisme/des affaires/des traitements médicaux à l’étranger, ainsi que l’achat d’assurances hors investissement et de services de conseil), ajoutant ainsi une nouvelle couche de bureaucratie, afin de tenter de réduire les achats.

A l’occasion d’un voyage d’affaires à Hong Kong l’an passé, j’ai discuté avec un analyste du régime et du contrôle des capitaux en Chine. J’ai abordé mon blog dans lequel j’ai mis les sorties de capitaux en perspective en calculant le niveau approprié des réserves de change grâce à une mesure courante, le ratio d’adéquation des réserves (« Reserve Adequacy Ratio », ARA) qui est un indicateur des réserves par rapport aux niveaux d’endettement, aux agrégats monétaires et aux échanges commerciaux. Cette fois-ci, je simplifie les choses en répondant à une simple question :

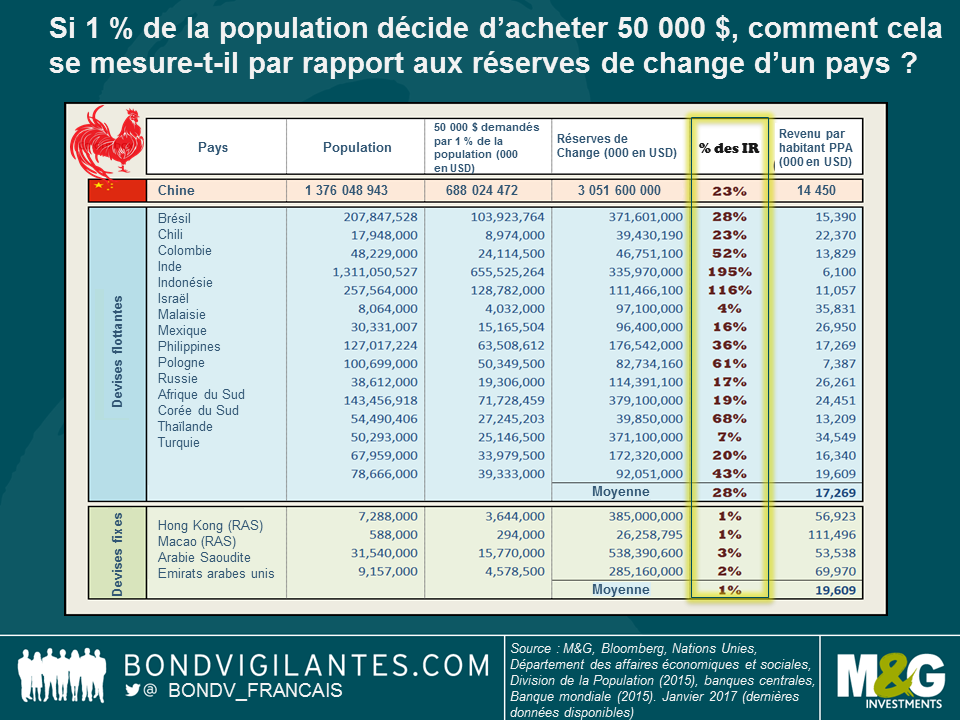

Si 1 % de la population décide d’acheter 50 000 dollars, comment cela se mesure-t-il par rapport aux réserves de change effectives d’un pays ?

A première vue, à 23 % des réserves de change, la demande potentielle de dollar américain de la part des particuliers chinois n’est pas très éloignée du résultat moyen de 28 %. Toutefois, les pays sont hétérogènes. En effet, la plupart des pays dotés d’un régime de change flottant ont un compte de capital ouvert. Il est également important de noter que l’exercice inclut les pays dotés d’importants excédents de leur balance courante, tels que la Corée et Israël, qui ont accumulé dans le passé de vastes réserves via leurs interventions destinées à empêcher une nouvelle appréciation de leurs devises[i]. Enfin, des pays comme l’Inde ont de vastes populations, mais de faibles revenus par habitant (se reporter à la dernière colonne du tableau). Par conséquent, et même si nous ne disposons pas de précisions sur l’asymétrie du revenu par habitant au-delà du coefficient de Gini (il est donc difficile d’estimer la facilité pour 1 % des habitants indiens d’accéder à 50 000 dollars d’épargne), il sera selon toute probabilité plus difficile de le faire pour, par exemple, les Indonésiens.

Les pays dotés d’un régime de change fixe et un compte de capital ouvert ont besoin de posséder un tampon de réserves bien plus important. C’est d’ailleurs précisément ce qu’indique le tableau avec cette mesure qui ressort à un niveau bien inférieur entre 1 % à 3 %.

La Chine se trouve quant à elle quelque part entre les deux. Elle n’a pas de régime de change flottant et les restrictions sur le compte de capital demeurent notables. Les niveaux d’endettement des entreprises sont extrêmement élevés ; aussi, un resserrement agressif de la politique monétaire afin de rendre les actifs en yuan plus attractifs n’est pas une option aisée. Compte tenu de l’importance de l’épargne des ménages (il n’existe pas de données relatives à l’épargne des ménages pour tous les pays, raison pour laquelle j’ai passé cet élément important sous silence dans mes calculs, mais la Chine a potentiellement l’épargne des ménages la plus élevée de tous les pays mentionnés), la demande comprimée subsistera aussi longtemps que durera l’impression d’un déséquilibre dans les afflux et sorties de capitaux dont le dollar fait l’objet. Sur une note plus encourageante, les changements graduels apportés au régime de change de la Chine sont autant de pas dans la bonne direction, celle d’un régime plus flexible[ii]. Mais, sur la base des mesures approximatives ci-dessus, un régime de change flottant avec une totale mobilité des capitaux n’est pas pour demain.

Le nouvel an chinois approche à grand pas et nous célèbrerons très bientôt l’année du coq. Espérons que le durcissement du contrôle des capitaux apaise les choses si bien que le pays ne soit pas rattrapé par son passé.

i Si Monsieur Trump décidait de qualifier un pays de manipulateur de devise, le Trésor américain devrait prendre pour cible des pays tels que la Corée et non la Chine. La Corée demeure sur la liste du Trésor américain des pays qui font baisser leur monnaie pour doper leur compétitivité. Veuillez cliquer ici pour en savoir plus sur les critères de surveillance.

ii La PBoC vient tout juste d’annoncer une repondération de son indice composite du taux de change en yuan du « China Foreign Exchange Trade System » (CFETS) – qui mesure la valeur de la devise chinoise par rapport à un panier de devises – afin d’inclure 11 nouvelles devises (le won coréen et d’autres devises émergentes), ce qui va permettre de réduire la large appréciation du yuan si le dollar américain devait continuer de s’apprécier ou si, par exemple, la Corée devait être traitée de pays manipulateur de devise par le Trésor américain.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes