Le 2ème plus important sauvetage financier de l’histoire du Royaume-Uni et ses retombées économiques

La Loi d’abolition de l’esclavage de 1833 a officiellement affranchi 800 000 africains qui étaient jusqu’alors la propriété légale de leurs propriétaires britanniques. Ce que l’on sait moins, c’est que cette même loi contenait une clause prévoyant de dédommager financièrement les propriétaires de ces esclaves, aux frais du contribuable britannique, pour la perte de leur « propriété ». Le gouvernement avait alors créé une instance, la commission de compensation, afin d’évaluer les revendications des négriers et de gérer la répartition des 20 millions de livres sterling qu’il avait provisionné pour les dédommager. Cette somme représentait à l’époque 40 % du total des dépenses publiques pour l’année 1834. Aujourd’hui, ce serait l’équivalent d’environ 23 milliards de livres sterling.

La distribution de ces 20 millions de livres sterling fut donc confiée à la Commission de compensation des propriétaires d’esclaves. Composée de représentants du ministère des colonies et du bureau d’enregistrement des esclaves, elle se réunit pour la première fois en octobre 1833. Elle travailla sur la base de données collectées par des assistants nommés dans chaque colonie par le gouverneur, et accorda un dédommagement aux propriétaires pour les esclaves apparaissant sur les registres du bureau d’enregistrement au 1er juillet 1835. L’acquittement de ces réclamations fut confié au bureau de la dette publique, et débuta en 1835. La commission fut dissoute à la fin de l’année 1842, mais l’un de ses membres fut nommé au poste de médiateur afin de statuer sur toutes les revendications en suspens. Fin 1845, tous les fonds non attribués furent reversés dans les caisses de l’État. Le registre survécut jusqu’en 1848. Les africains asservis ne reçurent rien.

Dans son ouvrage The Price of Emancipation (Le prix de l’émancipation), le directeur du Centre d’étude de l’héritage de l’esclavagisme britannique (Centre for the Study of the Legacies of British Slave-ownership) de l’University College de Londres, le Dr Nicholas Draper, indique qu’environ la moitié des 20 millions de livres sterling versés par les contribuables britanniques pour dédommager les propriétaires d’esclaves restèrent en Grande-Bretagne. Selon la BBC, l’esclavagisme n’était pas limité aux classes aisées : un esclave était en effet considéré comme un placement sûr. En 1833, les populations issues des classes moyennes, y compris des ecclésiastiques, des membres du personnel de la marine et des colons rentrés des colonies, étaient tous propriétaires d’esclaves. Certains les avaient achetés, d’autres en avaient hérités ou les avaient obtenus dans une dot. Leur valeur dépendait de leurs aptitudes, de leur genre, de leur âge, de leur état de santé et de la rentabilité de la plantation dans laquelle ils travaillaient.

Le dédommagement des 46 000 propriétaires d’esclaves britanniques fut le plus important sauvetage financier de l’histoire du Royaume-Uni jusqu’au plan de sauvetage des banques en 2009. En se basant sur des données provenant de la Banque d’Angleterre, on peut mieux comprendre l’impact de cette mesure de relance sur l’économie britannique. Le dédommagement des esclavagistes britanniques représente un largage peu conventionnel de capitaux dans une économie relativement fermée, et son impact sur la croissance, l’inflation et les prix des actifs devrait être directement observable.

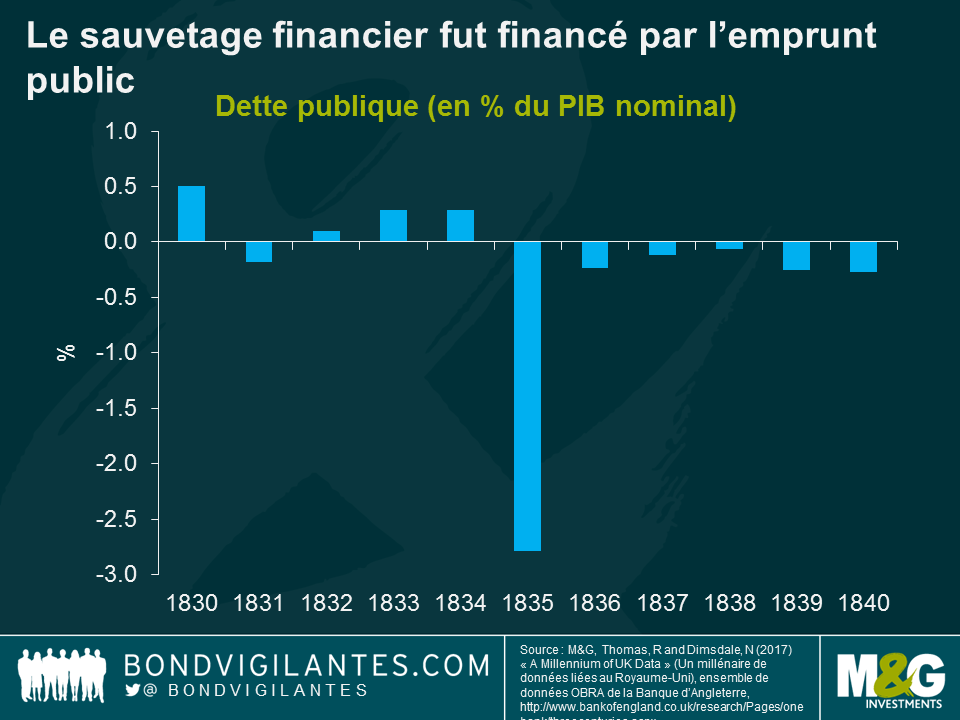

D’après le ministère des finances, le plan de sauvetage a été largement financé par un emprunt public. En 1835, le secteur public a enregistré un déficit de 15,2 millions de livres sterling, l’équivalent de 2,8 % du PIB nominal.

Selon le modèle IS-LM standard, le comportement des agents économiques – les consommateurs, les entreprises et le gouvernement – se recoupe à l’intersection des marchés des biens et de la monnaie. Le marché des biens permet d’établir un équilibre entre la demande de biens de la part des consommateurs, des entreprises et de l’État, et le revenu intérieur. Le marché monétaire permet d’établir un équilibre entre la demande de liquidités de la part des particuliers et des entreprises, et l’offre de monnaie de la part du gouvernement et des banques. L’équilibre établi grâce au modèle IS-LM est celui de la demande pour l’économie.

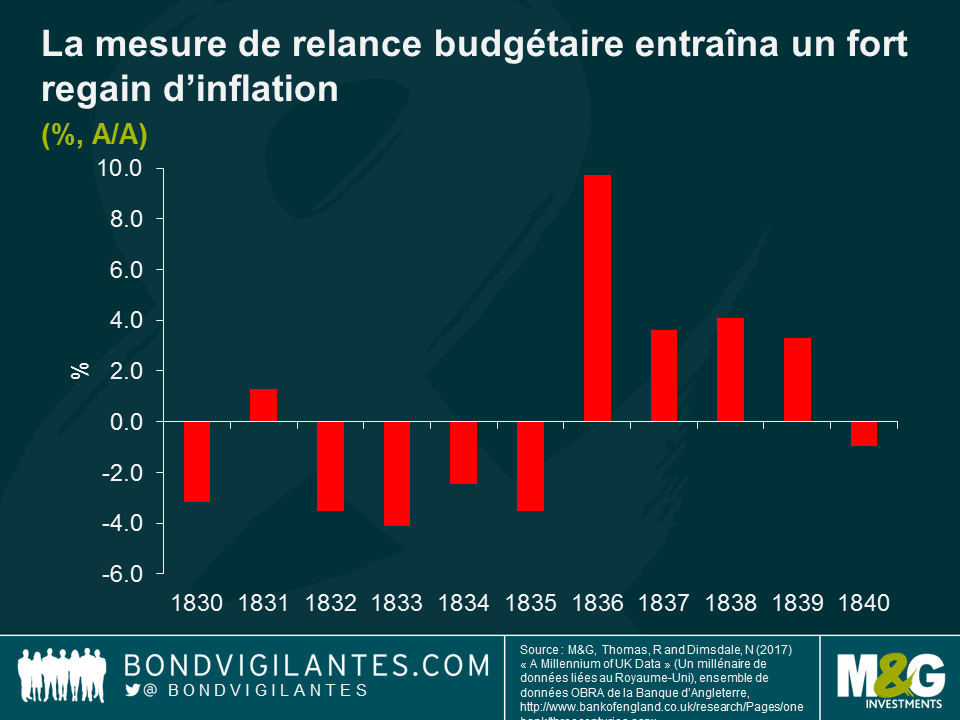

Comme le suggère la théorie économique, la vaste mesure de relance monétaire a eu pour conséquence un regain d’inflation. En effet, elle a entraîné une hausse de la demande globale en raison d’une demande excessive de biens et services. Après une période de quatre années de déflation entre 1832 et 1835, le niveau d’inflation a grimpé en flèche de près de 10 % en 1836.

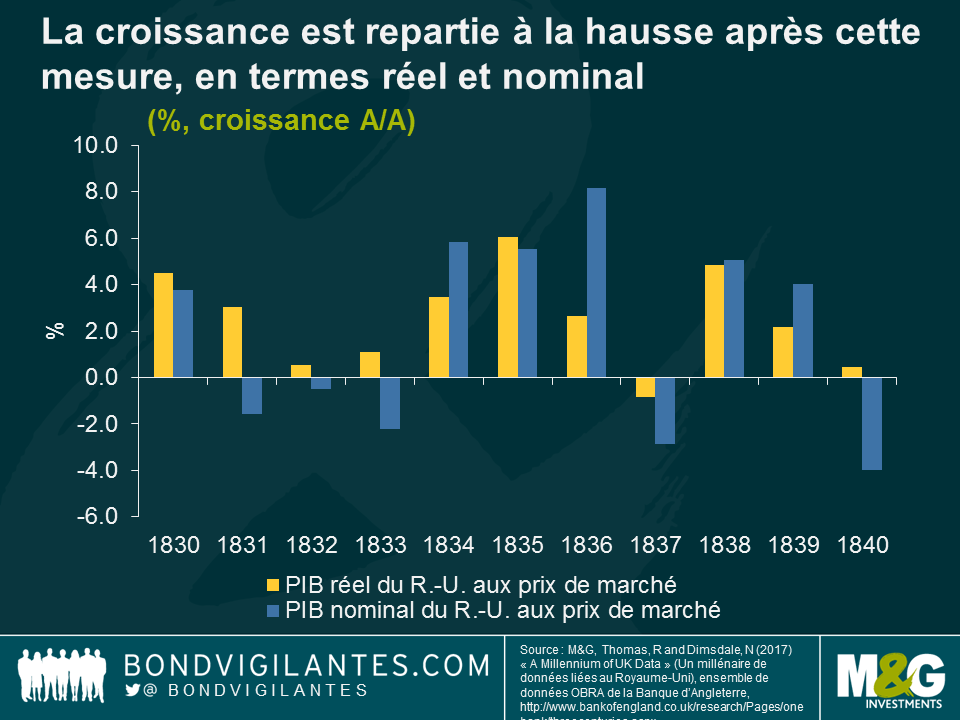

Cette hausse de la demande globale a engendré une explosion à court terme de la production. Étant donné qu’à long terme, la production est déterminée par des facteurs liés à l’offre, une expansion budgétaire ne peut pas entraîner, de façon permanente, une hausse de la production au-dessus de son niveau de plein emploi. Le PIB nominal a progressé de plus de 8 % en 1836, et le PIB réel de 2,6 %. En 1837, l’économie s’est contractée en termes réel et nominal, avant d’enregistrer à nouveau une croissance positive en 1838.

Au vu des moteurs de la croissance économique durant la période ayant suivi les dédommagements, la croissance a quasiment doublé en 1836, se hissant à 4,3 %. Le montant des dépenses publiques de biens et services est demeuré inchangé à l’image de la plupart des années précédentes. Ce n’est guère étonnant compte tenu de l’absence de protection sociale. Les dépenses publiques étaient presque exclusivement assignées à la défense ou au service de la dette publique (le ratio dette/PIB nominal était de 155,1 % au Royaume-Uni en 1835, et 50 % des dépenses de l’État servaient à rembourser la dette).

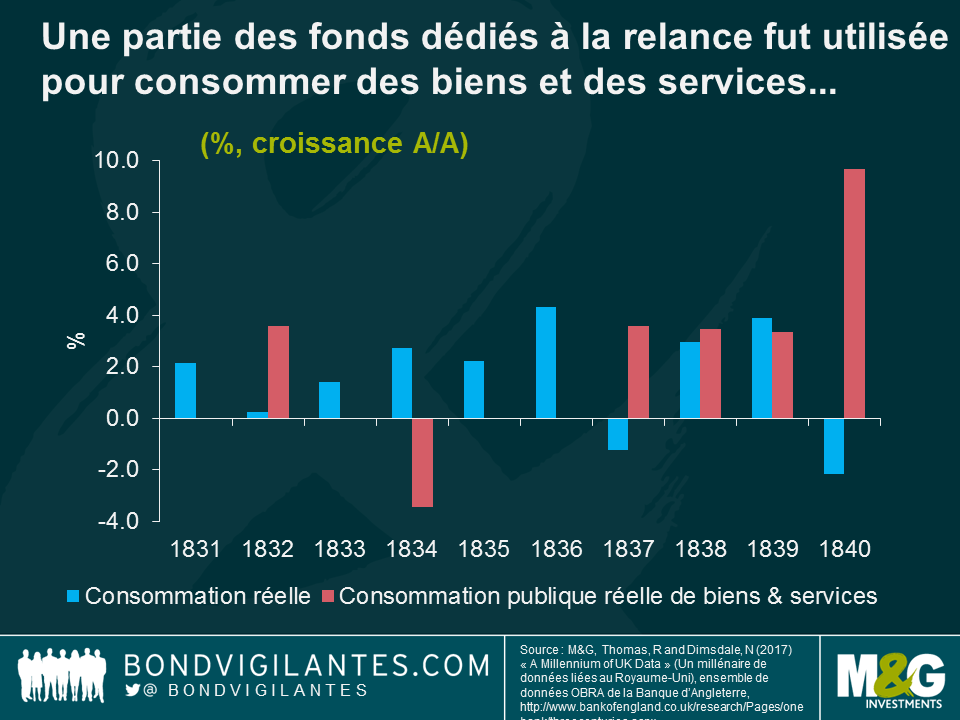

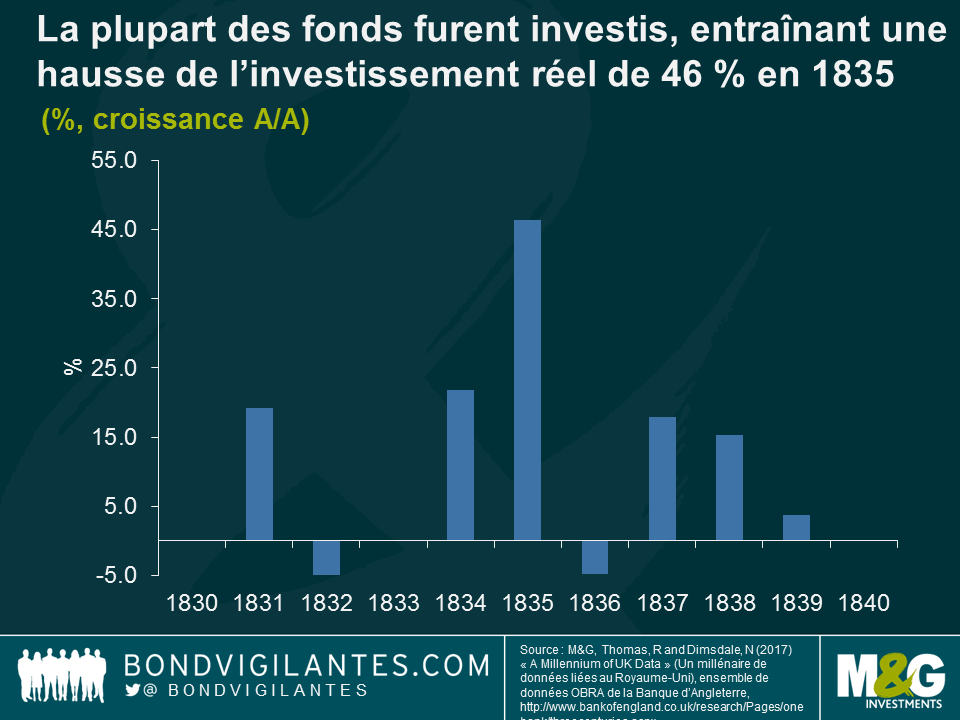

Le principal impact de la relance monétaire sur l’économie britannique se fit ressentir sur l’investissement privé, qui progressa de plus de 46 % en 1835. Les sommes reçues en dédommagement furent investies dans divers secteurs dont le rail, la construction, les banques, les assurances et le fret maritime.

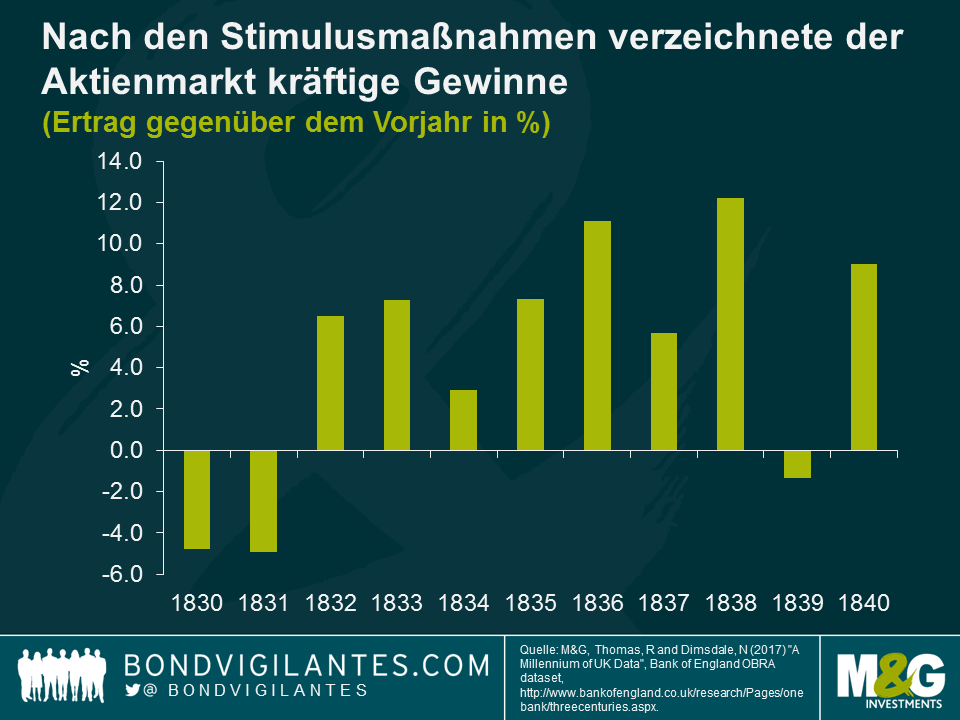

Le marché actions enregistra de solides performances pendant l’essentiel des années 1830, et notamment en 1836 (11 %), 1837 (6 %) et 1838 (12 %). Les cours des actions s’envolèrent du fait que les investisseurs plaçaient leurs liquidités dans les actions d’entreprises. Le Dr Draper prétend que jusqu’à 20 % des britanniques fortunés de l’époque victorienne devaient tout ou partie de leurs richesses au commerce des esclaves, et que près de 10 % des britanniques décédés au 19ème siècle en avaient bénéficié.

Les sommes mises à disposition du fonds de dédommagement montre à quel point l’élite de l’époque victorienne avait une influence sur le gouvernement britannique d’alors. Les injections de capitaux dans l’économie eurent des conséquences telles qu’une hausse du PIB, un taux d’inflation élevé et une augmentation des prix des actifs. Il s’agit d’un épisode intéressant de l’histoire économique de la Grande-Bretagne, bien qu’il soit lié aux affres de l’esclavage.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes