La recherche de rendement dans les marchés émergents est en train de mettre à mal les clauses de sauvegarde

Achèteriez-vous une obligation non garantie à 7 ans offrant un rendement de 6 %, émise par une compagnie aérienne brésilienne notée B1/B + (dont c’est la première émission), obligation assortie de clauses de sauvegarde bien inférieures aux normes de protection des investisseurs ? Beaucoup l’ont fait la semaine dernière. Peu l’auraient fait il y a un an.

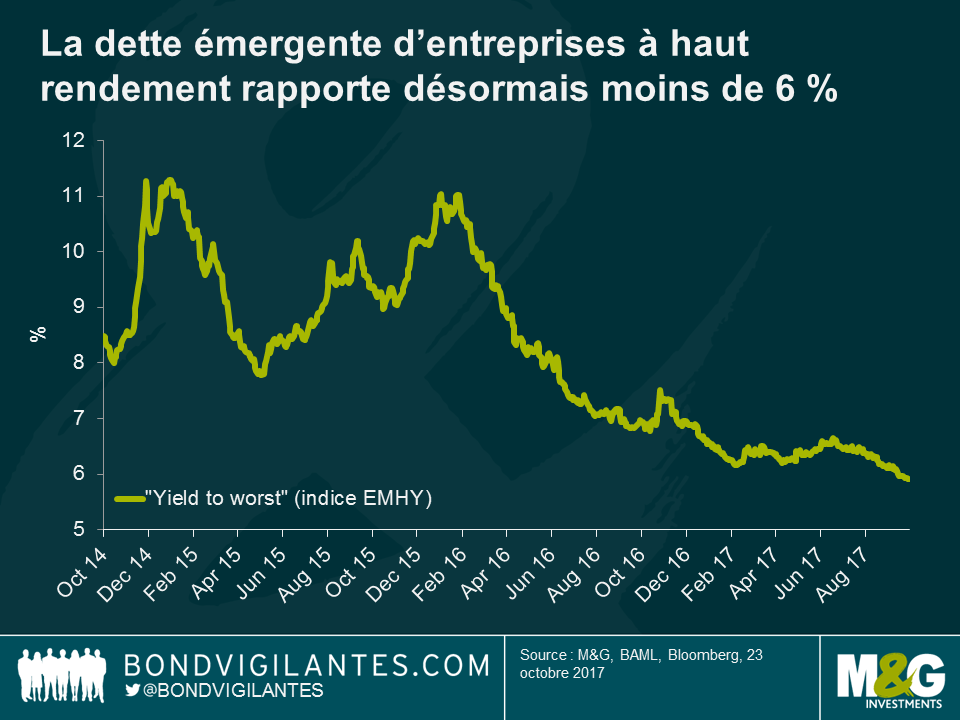

Cette année, dans le but de capter des rendements plus élevés, de nombreux investisseurs sur les marchés de dette émergente ont été tentés de descendre toujours plus bas sur l’échelle de la qualité de crédit. Les entrées massives de capitaux dans la classe actifs combinées à la faiblesse actuelle des taux de défaut ont contribué à renforcer cette tendance. Le marché primaire, en particulier celui des premières émissions, est devenu un segment très recherché. C’est souvent le cas quand les investisseurs identifient des opportunités créées par des anomalies de valorisations leur permettant de capter des primes de spread sur de nouvelles émissions. La contrepartie de cette forte demande en nouvelles émissions à haut rendement sur les marchés émergents réside dans une réduction de la protection apportée habituellement par les clauses de sauvegarde (« covenants »). Les sociétés émettrices, aidées de leurs conseils financiers, ont augmenté leur flexibilité financière en réduisant la protection des investisseurs prévue dans la documentation des instruments obligataires. Pour faire court, la quête de rendement sur les marchés émergents est depuis quelque temps en train de mettre à mal les clauses de sauvegardes des obligations à haut rendement.

J’ai pu constater de nombreux exemples au cours des six derniers mois. Exemple le plus étrange qu’il m’a été donné de voir : un acteur de la santé opérant sur le continent asiatique a émis des obligations perpétuelles non notées assorties d’un droit de remboursement anticipé (« call ») en cas de changement de contrôle, en lieu et place pas d’un droit de vente accordé aux porteurs (« put ») ! La société émettrice (et non par le porteur) s’est donc octroyé le droit, mais pas l’obligation, de rembourser ses propres obligations à un prix de 101 % dans le cas où elle changerait de propriétaire. Dans les faits, cela revient à donner à cette société un chèque en blanc pour s’engager dans des opérations de fusion-acquisition sans avoir à refinancer l’actuelle structure de capital. J’ai demandé à nos gérants européens et américains d’obligations à haut rendement s’ils avaient déjà vu quelque chose de similaire. Eux non plus n’ont jamais rencontré de telles caractéristiques…

Puis, nous avons vu arriver sur le marché un certain nombre d’émetteurs notés en milieu de fourchette BB, en particulier en provenance d’Amérique latine. Ces émetteurs ont respecté certaines des normes du marché du haut rendement en matière de clauses de sauvegarde. Ils ont par exemples proposé des restrictions sur le montant de la dette qu’ils sont autorisés à émettre en fonction d’un ratio minimum de couverture des frais fixes (EBITDA/intérêts), ainsi que des restrictions similaires sur des versements tels que des dividendes sur la base du même ratio. Cependant, aucune de ces restrictions ne reposaient sur un ratio d’endettement (dette/EBITDA), ce qui est pourtant la norme du marché.

Enfin, nous avons eu droit la semaine dernière à cette compagnie aérienne brésilienne qui a émis avec succès des obligations notées B+/B1. Ces titres sont dépourvus de toutes restrictions, que cela concerne le montant de dette que la société peut émettre ou des dividendes qu’elle verse à ses actionnaires. En l’absence de contrôle exercé par les porteurs de ces obligations non garanties, cela signifie en théorie que la société pourra privilégier ses actionnaires au détriment de son profil de crédit. J’imagine qu’aucune des banques prêteuses n’accepterait des conditions similaires sur de la dette garantie.

Je pense que les investisseurs en dette émergente d’entreprises ont tout faux. En période de reprise économique, comme celle que connaissent actuellement les marchés émergents, les entreprises ont tendance à s’engager davantage dans leur flux de dividendes ou dans des projets de transformation (fusion-acquisition, augmentation massive des investissements). A l’opposé, en période de difficultés économiques, la discipline financière est généralement de mise afin de préserver les flux de trésorerie, les indicateurs de crédit, la confiance des investisseurs et, au final, l’accès aux marchés des capitaux. Ce comportement vise à s’assurer que le refinancement des échéances se fera toujours à un coût acceptable pour les émetteurs. En d’autres termes, les clauses de sauvegarde constituent une protection en cas de difficulté. Elles sont selon moi d’autant plus vitales que les spreads des obligations d’entreprises sont serrés. Dans le contexte actuel du marché, les capitaux à la recherche d’un surcroît de rendement sont agnostiques vis-à-vis des risques d’une éventuelle récession. Cette médiocre sélection de titres est de nature à fragiliser les performances dans un scénario de correction. Parallèlement, les investisseurs qui en période favorable ont procédé à des choix à la fois prudents et sélectifs en matière de crédit devraient être mieux armés pour affronter la tempête.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes