Bahreïn: éviter le premier défaut sur un sukuk souverain?

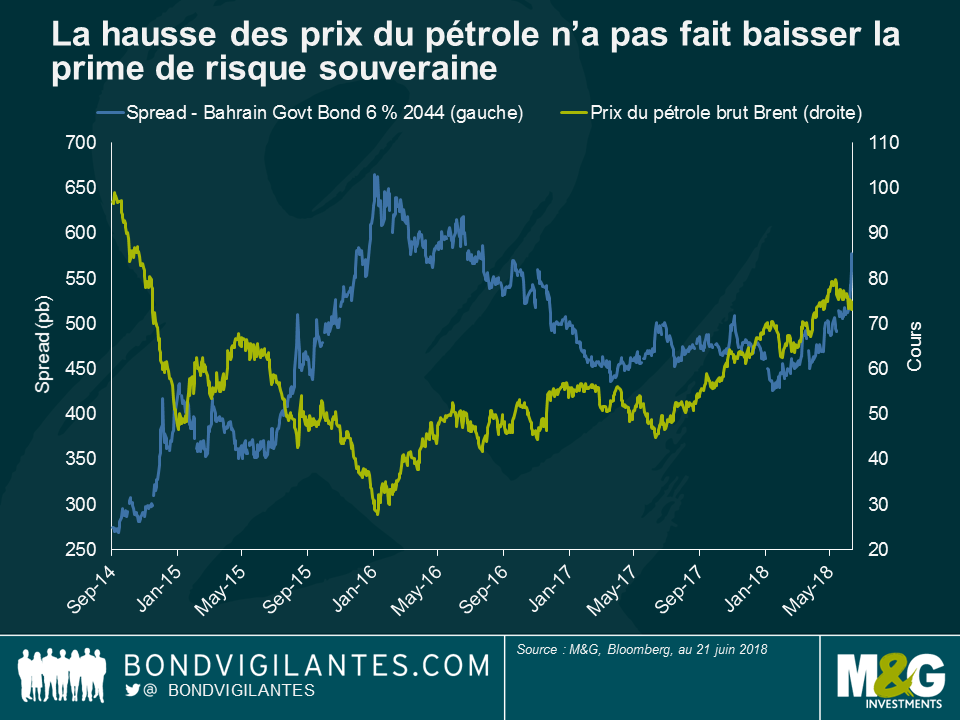

Les spreads de Bahreïn se sont élargis ces derniers mois, en dépit de la hausse du prix du pétrole. Le marché est focalisé sur les 750 millions de dollars de sukuks de Bahreïn arrivant à échéance le 22 novembre 2018. Dans la mesure où les réserves de change du pays sont estimées à environ 2,1 milliards de dollars, le pays aura besoin de fonds supplémentaires pour les rembourser. Dans sa grande majorité, le marché est d’avis que Bahreïn recevra un soutien financier de l’Arabie Saoudite voisine et possiblement d’autres pays du Golfe qui chercheront ainsi à éviter la contagion économique et financière, ainsi que les pressions sur leurs propres économies et l’ancrage de leurs devises en cas de défaut (et de désancrage). Le fait que Bahreïn soit une économie de taille relativement modeste par rapport à ses voisins est une autre raison pour laquelle les marchés estiment que c’est là un prix relativement faible à payer afin de repousser le problème dans le futur. Toutefois, il reste difficile de savoir avec certitude quel genre de conditions ses voisins exigeraient en échange d’un soutien financier. Imposeraient-ils un tour de vis budgétaire de manière à ce que le niveau d’endettement de Bahreïn puisse commencer à se stabiliser dans quelques années? Mais, si le consensus du marché avait tout faux, que l’aide financière ne se concrétisait pas et que Bahreïn ne pouvait rembourser son sukuk?

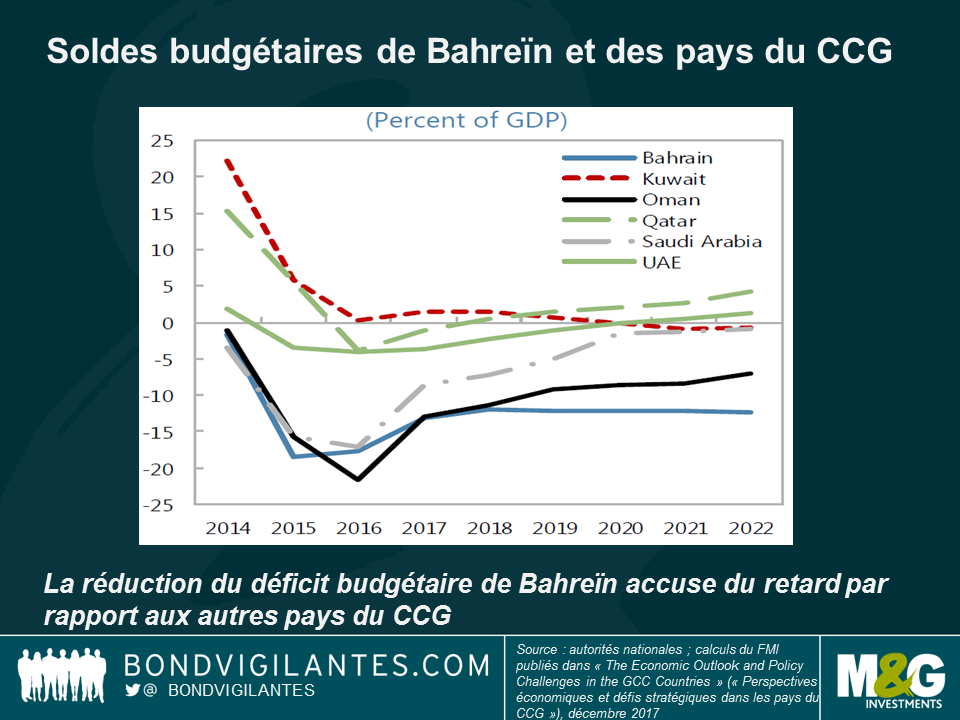

Pourquoi les marchés commencent-ils à s’inquiéter d’un défaut de Bahreïn ? La dette du pays a doublé en trois ans seulement pour atteindre plus de 90 % du PIB, la baisse du prix du pétrole ayant eu un impact négatif sur la situation budgétaire des exportateurs de pétrole au Moyen-Orient. Toutefois, contrairement à la plupart de ses voisins, l’ajustement budgétaire requis (à savoir la réduction de certaines dépenses telles que les subventions et les allocations ou l’élargissement ou l’augmentation des taxes non pétrolières, y compris de la TVA) a été très lent.

Compte tenu de l’importance de l’encours de la dette et du déficit budgétaire, il semble que la dynamique de la dette de Bahreïn va continuer de se détériorer, en particulier si les coûts d’emprunt, qui ont été relativement peu élevés jusqu’à présent, suite à la dette émise à des taux d’intérêt plus bas il y a quelques années, continuent d’augmenter. La hausse des taux aux États-Unis continue d’être transmise très rapidement au secteur financier de Bahreïn en raison de l’ancrage de la devise du pays, une situation qui n’aide pas non plus. Même avec un Brent de l’ordre de 75 dollars le baril, les spreads de Bahreïn restent élevés. Ainsi, et pour que les primes de risque diminuent, il faudrait que le prix du pétrole soit à des niveaux bien plus élevés, une déclaration explicite des pays voisins détaillant leur aide financière ou l’annonce d’un important ajustement budgétaire par le gouvernement.

Le fait que l’émission arrivant à échéance en novembre soit un sukuk ajoute à l’incertitude compte tenu du défaut de certains sukuks d’entreprises intervenus au cours des dernières années, lesquels se sont toutefois avérés être relativement modestes et limités à une poignée d’obligations (à l’exception de Dana Gas (700 millions de dollars, Al Mudarabah) et de Golden Belt (650 millions de dollars, Al Ijara)). S’il se produisait, un défaut de Bahreïn serait le premier défaut sur un sukuk souverain ; l’émetteur possède 4 sukuks et 9 obligations conventionnelles pour un montant total de près de 15 milliards de dollars. Les défauts sur des obligations souveraines classiques de la part de grands émetteurs ayant de nombreuses obligations et une large base d’investisseurs peuvent être complexes et leur résolution peut prendre beaucoup de temps. Il a fallu plus d’une décennie pour résoudre le défaut de l’Argentine en 2001 et la bataille juridique qui a suivi avec les « holdouts ». Les obligations du Venezuela et de PDVSA ont été émises en vertu de différentes structures juridiques, sont détenues par un large éventail d’investisseurs et elles nécessiteront probablement de nombreuses années afin d’être restructurées. Soit dit en passant, Bahreïn ne fait pas partie des indices obligataires des marchés émergents de JPM dans la mesure où le pays est classé comme pays à revenu élevé (comme l’Arabie Saoudite, le Qatar et le Koweït). Toutefois, Oman fait partie des indices car il n’est pas considéré comme un pays à revenu élevé.

Les défauts sur des sukuks comportent des niveaux d’incertitude juridique supplémentaires par rapport aux obligations classiques (pour des examens sur les défauts sur les sukuks et les aspects juridiques, se reporter ici et ici). Le contrat de fiducie est normalement régi par le droit anglais, tandis que les contrats de crédit-bail (la partie du sukuk adossée à des actifs) sont régis par le droit national, le droit bahreïni dans le cas de ses propres sukuks. Enfin, le fait que la structure soit conforme ou non à la Charia fait l’objet d’une troisième interprétation. Les agences de notation ne semblent pas explicitement prendre en compte les risques juridiques lors de la notation des transactions. L’une d’entre elles a déclaré que « XXX n’exprime pas d’opinion sur la question de savoir si les documents de transaction requis sont exécutoires en vertu de toute loi applicable. Toutefois, la notation de XXX sur les certificats illustre sa conviction selon laquelle XXX honorera ses obligations. Lorsqu’elle attribue une notation à l’émission de sukuks, XXX n’exprime pas d’opinion sur sa conformité avec les principes de la Charia ».

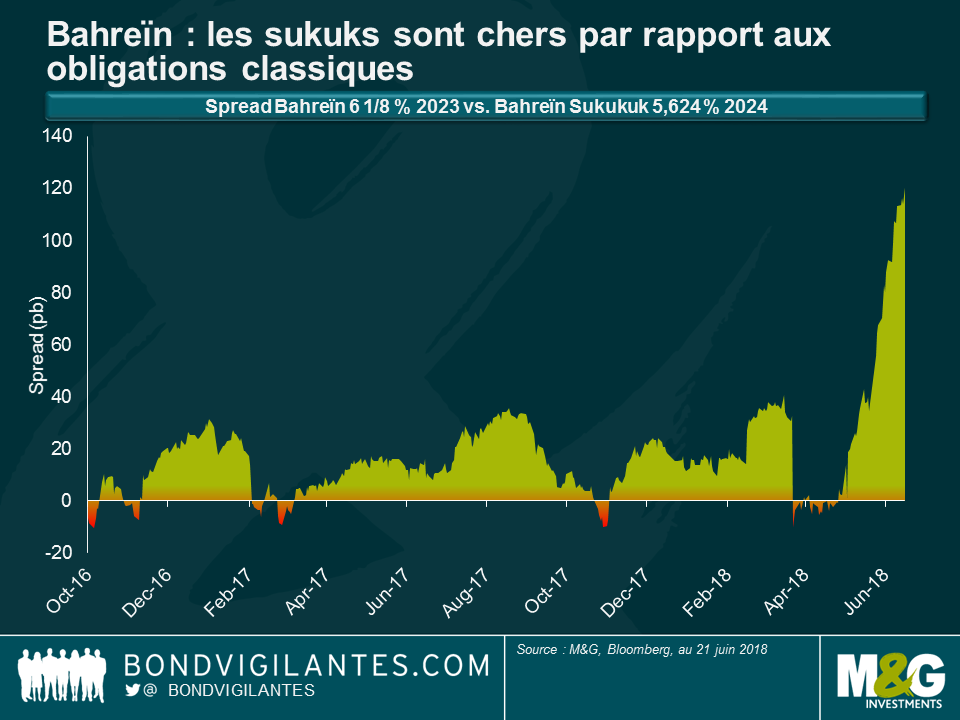

Un des aspects insolites de la situation est que les spreads des sukuks de Bahreïn sont actuellement beaucoup plus faibles que ceux de ses obligations conventionnelles, alors même que les sukuks sont beaucoup plus complexes d’un point de vue juridique. Cela s’explique en grande partie par le fort soutien local et la vigueur de la demande locale de sukuks par rapport aux obligations classiques au cours des dernières semaines. Certains investisseurs locaux ne peuvent pas non plus vendre un instrument en dessous du pair car cela les obligerait à comptabiliser une perte sur la valeur de marché et pourrait également ne pas être autorisé en vertu de la finance islamique. De nombreux investisseurs internationaux ont également investi dans des sukuks, mais ils ont quant à eux la capacité de procéder à des arbitrages entre les sukuks et les obligations conventionnelles car ils n’ont pas les mêmes aspects de valeur de marché à prendre en considération ou une préférence pour les instruments conformes à la Charia par rapport à ceux non conformes.

Compte tenu des complexités juridiques potentielles en cas de défaut, ainsi que du risque de crédit souverain sous-jacent, les investisseurs ne sont pas suffisamment rémunérés pour les risques sur les sukuks de Bahreïn.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes