Panorama hebdomadaire : Garder son calme et renforcer les positions « par petites touches »

Après un début de mois agité, les marchés financiers ont connu une deuxième quinzaine beaucoup plus calme en août. Les tensions géopolitiques n’ont pas disparu, mais les perspectives favorables de l’économie américaine associées à celle d’une période prolongée de taux d’intérêt bas maintiennent le moral des investisseurs au beau fixe. Les marchés actions et du crédit dans le monde ont à nouveau progressé au cours de la semaine où plusieurs grands indices boursiers américains ont atteint des plus hauts historiques.

Le premier discours de Jerome Powell en tant que président de la Fed au symposium annuel de Jackson Hole a dominé l’actualité d’une semaine par ailleurs calme. Il a principalement indiqué qu’il fallait s’attendre à de nouvelles hausses progressives des taux d’intérêt à mesure que l’économie américaine continue de se renforcer. Cependant, le nouveau président de la Fed a également insisté sur l’absence de pressions inflationnistes, soulignant par ailleurs qu’il n’entrevoyait que peu de signes de surchauffe de l’économie. Certains y ont vu un signal encourageant, qui a contribué à faire chuter les rendements des bons du Trésor américain à 10 ans à leur plus bas niveau depuis trois mois dans le sillage de son intervention. Parallèlement, la courbe des taux américains a continué de s’aplatir et le différentiel de rendement entre les emprunts d’État américains à 10 et 2 ans est tombé en dessous de 0,2 %. Les gouverneurs de la Fed ont toutefois exprimé ouvertement qu’ils ne voteraient pas en faveur de mesures qui pourraient délibérément aplatir la courbe, ce qui a pu également être perçu comme un signal accommodant.

Ces quelques jours se sont généralement révélées favorables aux actifs des marchés émergents qui ont bénéficié de la fermeté des cours du pétrole ainsi que du fléchissement du billet vert. La plupart des devises émergentes se sont appréciées au cours de la semaine, même si, comme toujours, il y a eu une ou deux exceptions. Le réal brésilien s’est inscrit en forte baisse en raison des craintes que l’ancien président Lula (qui purge actuellement une peine de douze ans de prison pour corruption) décide de se porter à nouveau candidat. Le peso mexicain a également perdu du terrain sur la semaine. Le rebond qui s’est amorcé à l’annonce d’un accord entre les États-Unis et le Mexique sur la révision du traité commercial de l’ALENA s’est rapidement inversé, l’absence de précisions ayant suscité davantage de questions que de réponses.

En hausse :

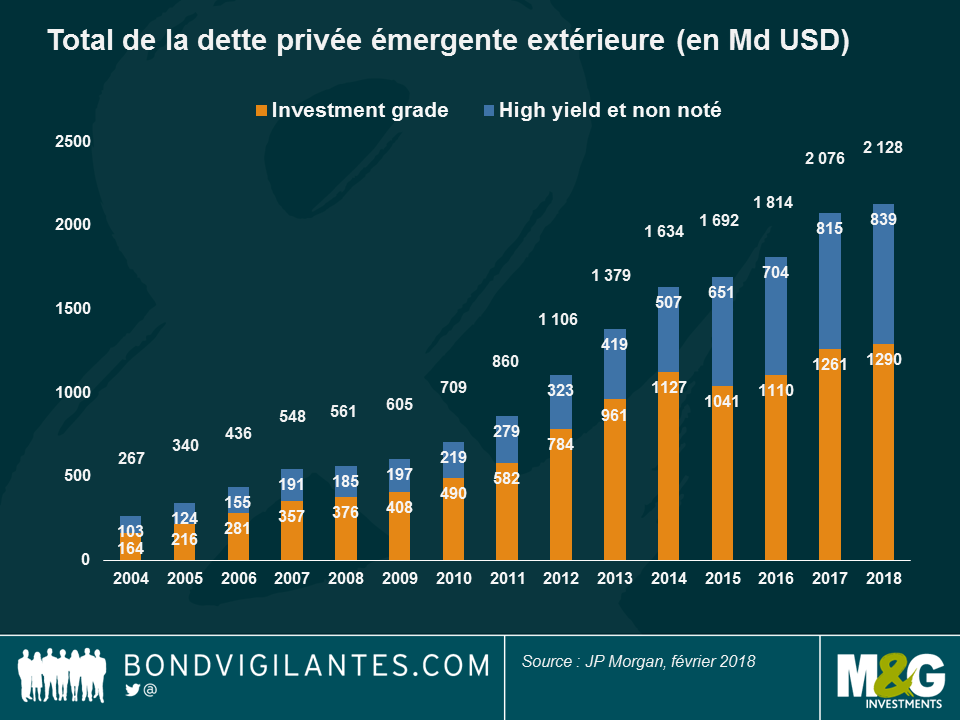

Marché de la dette privée émergente – plus importante et de meilleure qualité ? Le marché de la dette privée émergente devrait connaître une nouvelle année de croissance soutenue à mesure que les marchés émergents comblent leur retard vis-à-vis des marchés développés, tant au niveau de la pénétration des actifs financiers que de l‘amélioration de la gouvernance des entreprises. Cependant, la croissance a également eu pour effet d’accroître la proportion d’émetteurs à haut rendement dans l’univers d’investissement, celle-ci représentant à présent près de 40 % du total (cf. graphique). De ce fait et en raison du lien naturel qui les unit à leurs homologues souveraines, les obligations à haut rendement sont plus vulnérables à des chocs externes ou idiosyncratiques. Ainsi, la crise récente en Argentine, en Russie et en Turquie a fait grimper l’écart de rendement entre l’indice JP Morgan Corporate EM Bond (CEMBI) et les emprunts d’État américains à 340 points de base (pb), son plus haut niveau depuis que Donald Trump a remporté l’élection présidentielle en 2016 (les marchés émergents ont chuté fortement, craignant l’établissement de nouvelles barrières commerciales). Les crises intervenues depuis le début de l’année ont occasionné un repli de l’indice CEMBI de 2,3 %, même si certains pays affichent des performances positives, tels le Nigeria, le Ghana, la Hongrie, Bahreïn et le Paraguay. Pour une analyse des valorisations des sociétés émergentes, lisez l’article du gérant de M&G Charles de Quinsonas « Les obligations émergentes à haut rendement présentent-elles un potentiel de valorisation ? » ou retrouvez-le dans la vidéo suivante : « Obligations d’entreprises des marchés émergents : une correction sans discernement ? » Pour identifier les opportunités d’investissement au sein des obligations d’entreprises des marchés émergents moins en vue, regardez la vidéo du gérant M&G Mario Eisenegger : « La situation du Chili et d’autres marchés émergents méconnus »

Obligations mexicaines – coup de chapeau : Lorsque la dette mexicaine et le peso se sont effondrés en novembre 2016 après la victoire de Donald Trump, peu imaginaient que les bonos deviendraient la deuxième classe d’actifs obligataires la plus performante d’une liste de 100 sur les 8 premiers mois de 2018, affichant une performance totale de 8,1 % et seulement devancés par les MBS résidentiels américains non émis par des agences. Les craintes que ne soit érigé un « mur commercial » entre les États-Unis et le Mexique se sont atténuées, les pourparlers entre les deux pays pour la renégociation de l’ALENA (Accord de libre-échange nord-américain) ayant évolué favorablement au cours des derniers mois. Les investisseurs ont également été encouragés par les statistiques d’inflation récentes, inférieures à 5 % depuis mars. Certains observateurs des marchés estiment que l’inflation a atteint un plus haut (6,7 %) à fin 2017 et affiche à présent une trajectoire plus favorable. En outre, le nouveau président mexicain, M. López Obrador, a dissipé les craintes d’un accroissement des déficits, s’engageant à mener une politique budgétaire prudente.

En repli :

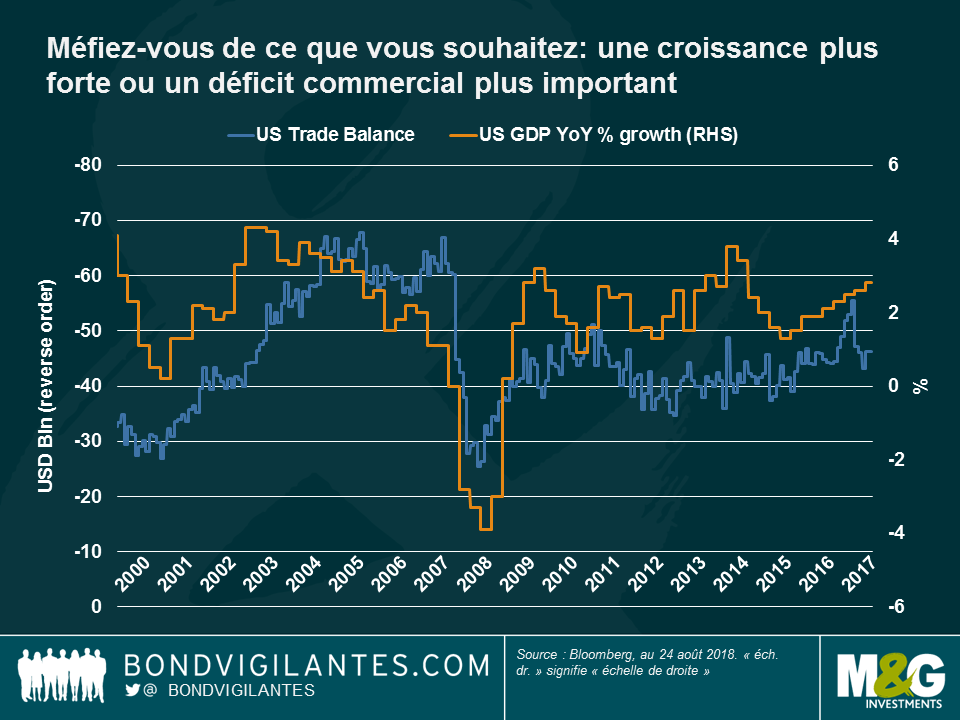

Déficit commercial américain : la croissance d’abord : Essayer de stimuler la croissance économique tout en déclenchant une série de guerres commerciales afin de réduire le déficit extérieur d’un pays peut-être plus facile à dire qu’à faire : comme on le voit sur le graphique, la croissance économique (ligne orange) est assez étroitement corrélée avec la balance commerciale (ligne bleue) – plus la croissance est forte, plus le déficit commercial s’accroît, et vice-versa. En effet, la croissance entraîne une augmentation des importations et tend également à renchérir la monnaie locale, ce qui rend les exportations moins compétitives. Selon une étude du Fonds monétaire international (FMI), un choc budgétaire positif de 1 % du PIB creuse le déficit commercial d’environ 0,7 % sur une période de 2,5 ans et, s’agissant des États-Unis, entraîne une appréciation du dollar de 8 % sur 1,5 an. De plus, le fait de détenir la monnaie de référence mondiale se paye généralement au prix d’un déficit de la balance courante, étant donné que les investisseurs et les gouvernements étrangers doivent acheter des actifs américains pour renforcer leurs réserves. Il en résulte un excédent du compte de capital qui, par définition, nécessite un déficit des comptes courants pour égaliser la balance des paiements. Par conséquent, il est sans doute plus facile de faire coexister une monnaie qui est de facto la principale devise mondiale de réserve, des taux d’intérêt bas, une balance commerciale excédentaire et une croissance économique vigoureuse dans les mots (ou les tweets) que dans les faits.

La courbe des taux rend les investisseurs nerveux : L’aplatissement continu de la courbe des taux américains suscite le débat, de nombreux experts, la Réserve Fédérale américaine y compris, faisant valoir qu’un aplatissement ne signifie pas un affaissement et qu’une décennie de taux historiquement bas a naturellement abouti à l’aplanissement de la courbe. D’autres avancent que cet indicateur de récession couramment utilisé est resté plat durant plus de cinq ans vers la fin des années 90 et que le même phénomène pourrait se reproduire. Alors que tous ces arguments remplissent les pages de la presse financière, le différentiel de rendement entre les emprunts d’État américains à 10 et 2 ans continue de s’amenuiser. Il n’est désormais plus que de 20 pb, son niveau le plus bas depuis la mi-2007, …juste avant la crise financière.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes