Comment utiliser les CDS pour trouver de la valeur relative sur les créances investment grade en EUR et en USD

Les investisseurs en crédit peuvent faire appel à plusieurs stratégies. Ceux qui recherchent une exposition aux créances peuvent acquérir les obligations d’un émetteur ou bien vendre de la protection via des swaps de défaut (credit default swaps – CDS) sur le même émetteur. Le différentiel de prix entre l’obligation d’entreprise et le contrat CDS peut faire la différence entre surperformance ou de sousperformance dans un contexte de spreads de crédit étroits et aux faibles rendements. En outre, le choix entre ces deux instruments peut s’appliquer à la totalité des obligations investment grade (IG) et des obligations à haut rendement de sorte que les investisseurs ont la possibilité de s’exposer au crédit dans leur zone géographique de prédilection (par exemple les États-Unis, l’Europe ou l’Asie). Les spreads de crédit américains et européens se sont fortement contractés et s’établissent à présent à leurs niveaux d’avant l’effondrement de Lehman Brothers. Aujourd’hui, en raison de cette convergence, la question pour les investisseurs en obligations IG internationales est de déterminer quel est le marché le plus attractif du point de vue de la valorisation.

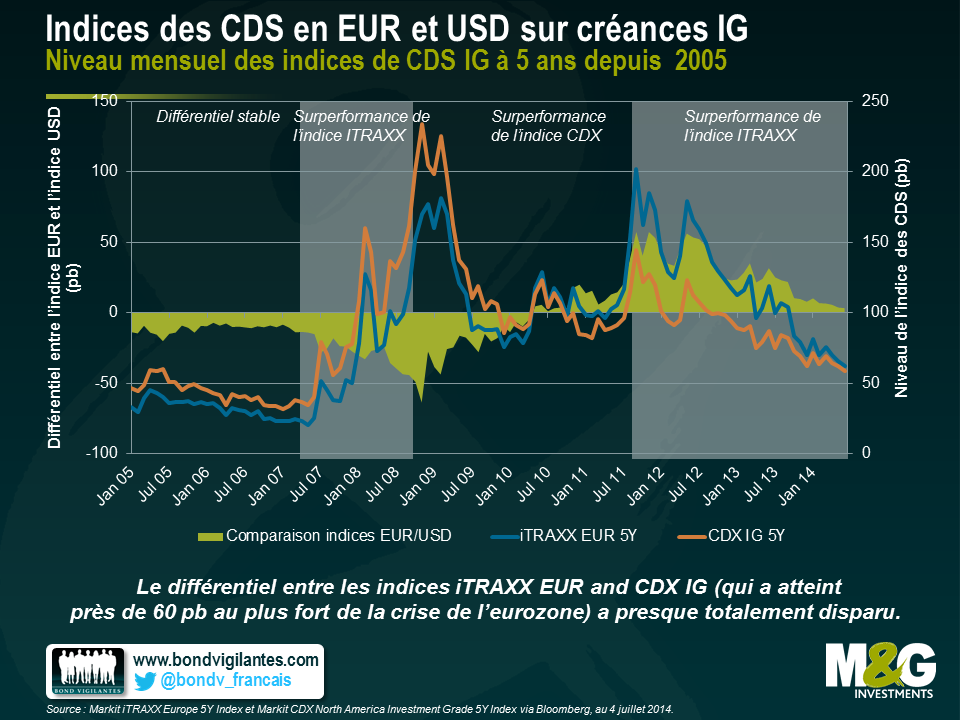

Comparons tout d’abord le marché du crédit en EUR et en USD. La méthode la plus simple consiste à faire appel à deux indices de CDS. Ces indices regroupent 125 des CDS à 5 ans les plus liquides sur des entités investment grade (IG) en Europe (indice iTRAXX EUR 5Y) et en Amérique du Nord (indice CDX IG 5Y). Un examen de la performance historique de ces deux indices met en évidence que leur différentiel était très peu marqué jusqu’au début de la crise financière du second semestre 2007. Au cours de cette période, l’indice iTRAXX EUR s’échangeait à environ 10-15 points de base (pb) de moins que l’indice CDX IG. Au cours de la crise, le niveau absolu des deux indices a considérablement augmenté, mais l’indice iTRAXX EUR a surperformé l’indice CDX IG, celui-ci s’établissant à un niveau pic d’environ 230 pb à la fin 2008. Dans les trois années qui ont suivi, en raison de l’atténuation de la récession américaine et de l’émergence de la crise de la zone euro, l’indice CDX IG a surperformé l’indice iTRAXX EUR d’environ 120 pb.

Le différentiel entre les deux indices, qui s’établissait à – 64 pb en novembre 2008, est devenu positif en mai 2010 et a atteint la valeur record de 57 pb en novembre 2011. Avec l’apaisement de la crise de la zone euro, l’indice iTRAXX EUR a de nouveau surperformé l’indice CDX IG. Aujourd’hui, ce différentiel a pratiquement disparu (4 pb), et les deux indices se sont contractés à environ 65 pb à la fin mai, un niveau qui n’avait pas été enregistré depuis la fin de l’année 2007. L’indice iTRAXX EUR a continué à se resserrer en juin et s’est temporairement échangé via l’indice CDX IG pour la première fois depuis mars 2010.

Le fait de vendre de la protection à l’égard d’une entreprise au moyen de CDS crée une exposition au risque de crédit qui est assimilable à l’achat d’une obligation comparable du même émetteur. Aussi, pour un investisseur en titres à revenus fixes, il est utile de comparer la prime des CDS au spread de crédit des obligations au comptant. Leur écart de rendement est souvent désigné par l’expression « base des CDS ». Lorsque la base est positive (c’est-à-dire lorsque la prime du CDS est supérieure au z-spread de l’obligation), la rétribution du CDS sur une entreprise est plus élevée qu’une obligation de cette même entreprise pour un risque de crédit identique, et inversement lorsque la base est négative.

Effectuer une comparaison directe, à données comparables, entre indices de CDS et indices d’obligations d’entreprise peut se révéler complexe. Ainsi, il est impossible de trouver des obligations au comptant en circulation pour toutes les entreprises qui composent les indices de CDS. En outre, ceux-ci comportent des contrats d’une certaine maturité (5 ans) et sont reportés tous les six mois alors que les obligations au comptant s’approchent d’une maturité prédéfinie et sont finalement remboursées, à supposer qu’elles ne soient pas des instruments perpétuels et que leur émetteur ne soit pas défaillant.

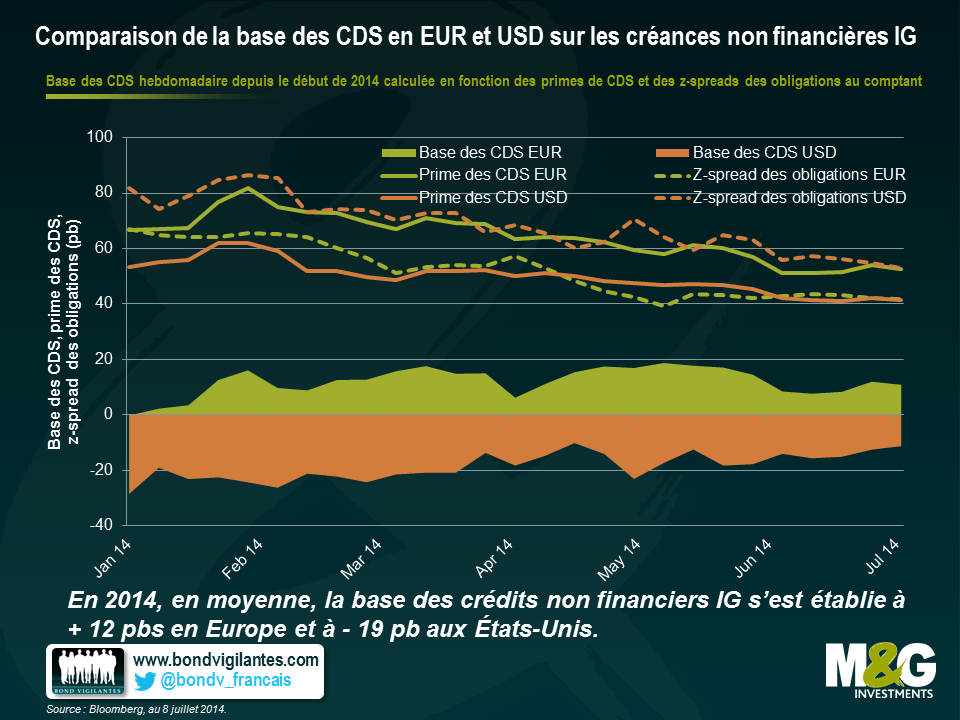

Nous avons abordé ce problème en construisant nos propres indices non financiers de CDS et d’obligations au comptant, tant pour les émetteurs des États-Unis que de la zone euro. Pour les émetteurs en EUR, nous sommes partis de la liste actuelle des entreprises de l’iTRAXX EUR. Nous avons classé celles-ci en fonction du volume total de leur dette impayée et avons sélectionné les 20 premiers émetteurs non financiers de la zone euro ayant des obligations comparables en circulation (obligations senior non assorties de sûretés, de type classique, à échéance d’environ 5 ans, présentant un niveau de liquidité raisonnable, etc…) pour construire nos indices de CDS et d’obligations. Nous avons ensuite calculé les moyennes hebdomadaires des primes des CDS, des spreads des obligations au comptant et de la base des CDS sur les 20 sociétés composant les indices, ce depuis le début de l’année, et comparé leur évolution. Pour les indices en USD, nous avons appliqué la même stratégie en sélectionnant un sous-ensemble de 20 émetteurs non financiers américains dans la liste actuelle des émetteurs de l’indice CDX IG.

Le graphique ci-dessous présente les primes des CDS, les z-spreads des obligations et les bases des CDS des indices européen et américain. Sur toute l’année 2014, les quatre spreads des indices non financiers IG se sont resserrés. La base des CDS pour les créances non financières IG en USD est restée négative (-19 pb en moyenne). En termes absolus, la base négative en USD a diminué, passant d’entre – 30 et – 20 pb en janvier à – 11 pb au cours de la première semaine de juillet. En revanche, excepté au cours de la première semaine de janvier qui est susceptible de présenter des distorsions en raison des faibles volumes d’échange, la base des CDS IG non financiers en EUR a été positive (+ 12 pb en moyenne) et s’élève à + 11 pb pour la première semaine de juillet.

Plusieurs raisons ont été proposées pour rendre compte du contraste entre la base des CDS européens et celle des CDS américains. Certains mettent en avant le déséquilibre entre l’offre et la demande sur les marchés obligataires au comptant d’Europe, qui a pour effet d’ajouter une prime de rareté aux prix des obligations et ainsi d’anéantir leurs spreads. D’autres font valoir que les contrats CDS européens ont été principalement utilisés à des fins de couverture (achat d’une protection au moyen de CDS, destinée à réduire l’exposition au risque de crédit), tandis que les contrats CDS en USD ont été utilisés de façon plus équilibrée, tant pour augmenter que pour réduire l’exposition au risque de crédit.

Dans l’environnement de marché actuel, caractérisé par des rendements faibles et des spreads de crédit très serrés, le niveau de la base des CDS constitue un paramètre important. Le choix entre une obligation au comptant ou un dérivé de crédit est un autre levier que les investisseurs en titres à revenus fixes peuvent utiliser pour exploiter les opportunités de valeur relative. Grâce à la sélection soigneuse de l’instrument financier – obligation au comptant ou bien contrat CDS – il est possible d’obtenir une augmentation du rendement de dix points de base pour un risque de crédit équivalent. Lorsque la base est positive, le CDS est bon marché par rapport à l’obligation au comptant et inversement lorsque la base est négative. Ainsi, à l’heure actuelle, il est souvent très judicieux de s’exposer au risque de crédit IG en EUR en privilégiant les contrats CDS par rapport aux obligations au comptant lorsque la base des CDS est en territoire positif.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes