Sept graphiques effrayants – Joyeux Halloween!

- Le taux de chômage officiel rend-t-il bien compte de la véritable ampleur de la crise ?

A la lecture des dernières statistiques sur le chômage, les chiffres et les graphiques effrayants ne manquent décidément pas cette année. Heureusement, les aides publiques et les dispositifs de chômage partiel ont apporté une aide financière indispensable à de nombreux travailleurs dans les pays développés, permettant ainsi aux ménages et à l’économie de garder la tête hors de l’eau. Mais que se passera-t-il lorsque les dispositifs de chômage partiel et autres mesures de soutien prendront fin ?

Nous pensons que ce graphique pourrait même être encore plus effrayant que les demandes d’allocations chômage aux États-Unis. Il illustre les chiffres actuels du chômage en y ajoutant les personnes qui se classent elles-mêmes comme temporairement sans emploi. Si l’on inclut les travailleurs temporairement absents depuis au moins 15 semaines, le nombre de travailleurs « sans emploi » est environ le double du nombre publié.

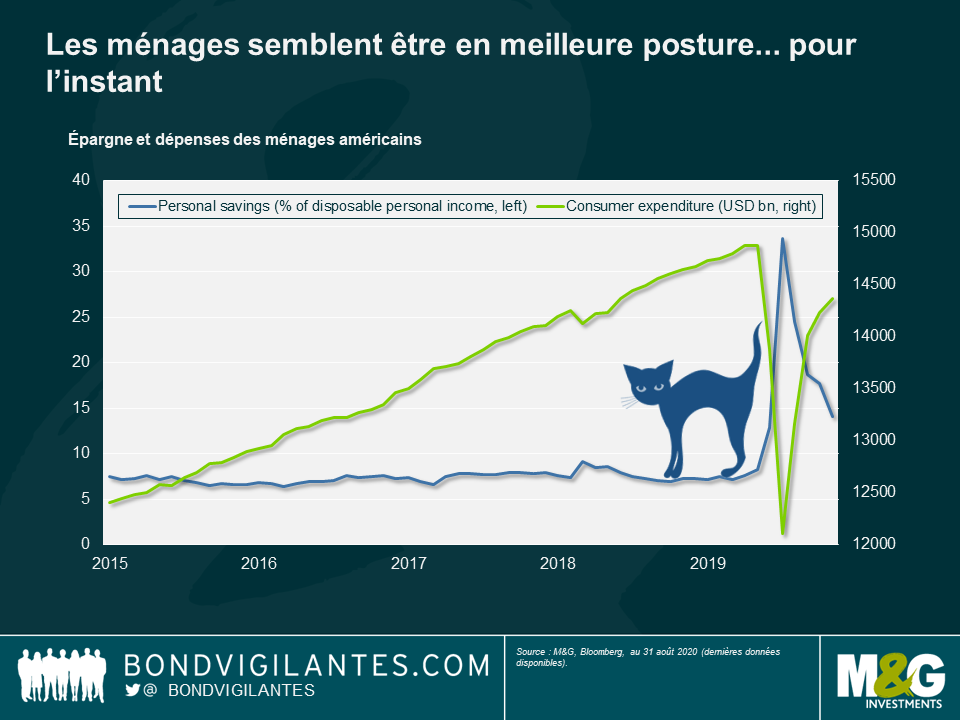

2. Les ménages semblent être en meilleure posture… pour l’instant

L’une des particularités les plus étranges de cette récession est que, dans de nombreux pays développés, les revenus des ménages et les taux d’épargne ont augmenté pendant les périodes de confinement.

Lors de la réouverture progressive des économies, les dépenses de consommation étaient à nouveau orientées à la hausse, en partie financées par cette épargne. Prenez garde au prochain « taper tantrum » si ce soutien financier aux ménages est interrompu et qu’ils commencent à manquer d’épargne ; cela pourrait avoir des conséquences à bien plus long terme pour l’économie américaine que ce que nous avons pu voir cette année.

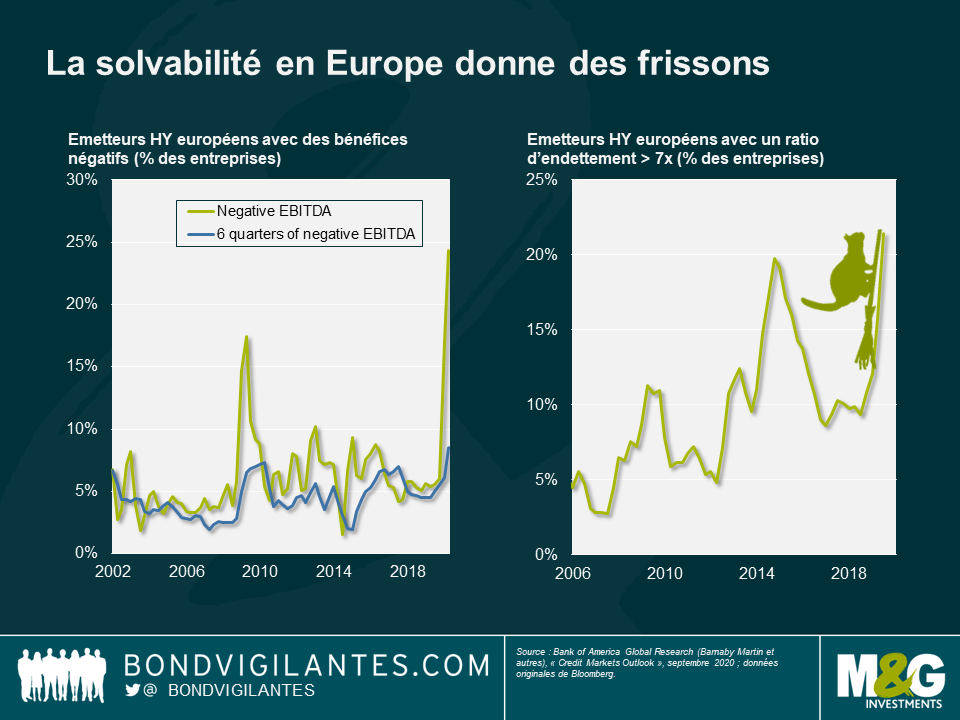

3. La solvabilité en Europe donne des frissons

Notre prochain graphique révèle des signes inquiétants sur le front de la solvabilité des émetteurs à haut rendement européens. Si de nombreuses entreprises à haut rendement ont réussi à conserver de la trésorerie au cours de cette année, les bilans apparaissent toutefois plutôt fragiles. Alors même que les mesures de confinement commencent de nouveau à être durcies à travers toute l’Europe, les mauvais résultats et les niveaux d’endettement élevés de nombreuses entreprises signifient que nous ne sommes pas encore au plus fort de la faiblesse du haut rendement européen.

Après avoir atteint un niveau record de plus de 850 pb depuis son plus bas niveau de janvier (300 pb), le spread de l’indice Euro High Yield s’établit aujourd’hui à plus de 400 pb. La fragilité de la situation que nous pouvons observer sur le graphique est une indication de la mesure dans laquelle les prix des actifs ont été dopés par le soutien de la BCE plutôt que par la qualité des bénéfices des entreprises.

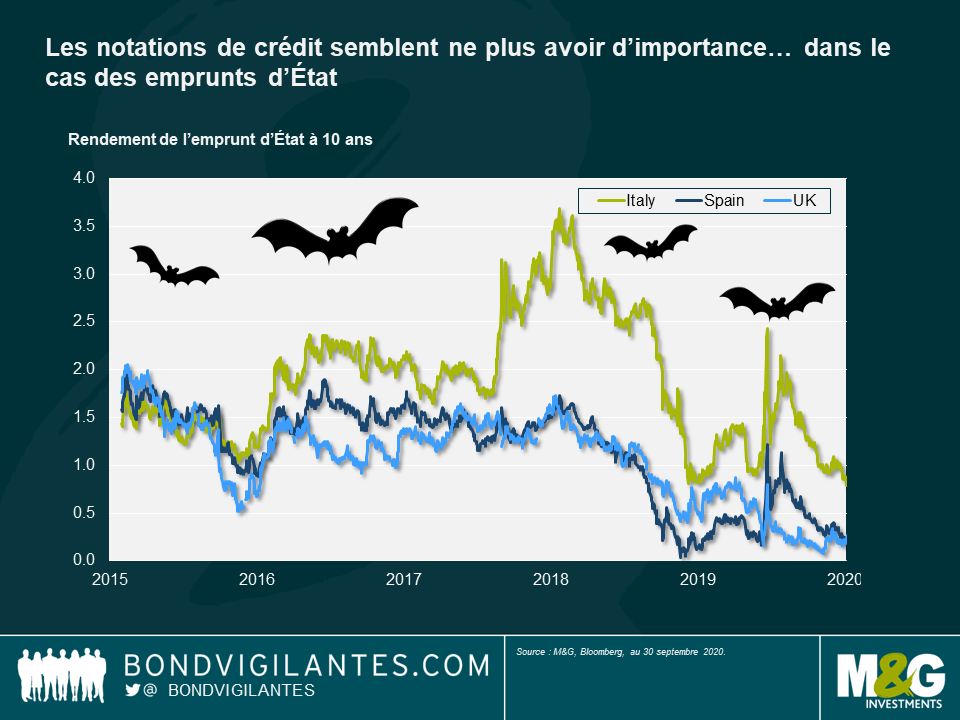

4. Les notations de crédit semblent ne plus avoir d’importance… dans le cas des emprunts d’État

Un autre graphique effrayant est celui de la comparaison entre le rendement offert par la dette italienne (notée BBB-), la dette espagnole (notée BBB+) et les gilts britanniques (notés AA- après leur récente dégradation). Le passé nous enseigne que la dette des pays périphériques européens est un investissement plus risqué que la dette des pays centraux européens et qu’elle a de ce fait offert des rendements plus élevés, parallèlement à de solides plus-values à mesure que les spreads se contractaient.

Nous voyons désormais les emprunts d’État espagnol offrir les mêmes rendements que les gilts britanniques, la dette italienne converger vers celle de l’Espagne et le risque global de l’Europe périphérique se réduire. Les notations de crédit ont-elles encore de l’importance, ou le marché est-il désormais davantage polarisé sur le virus et sa propagation ?

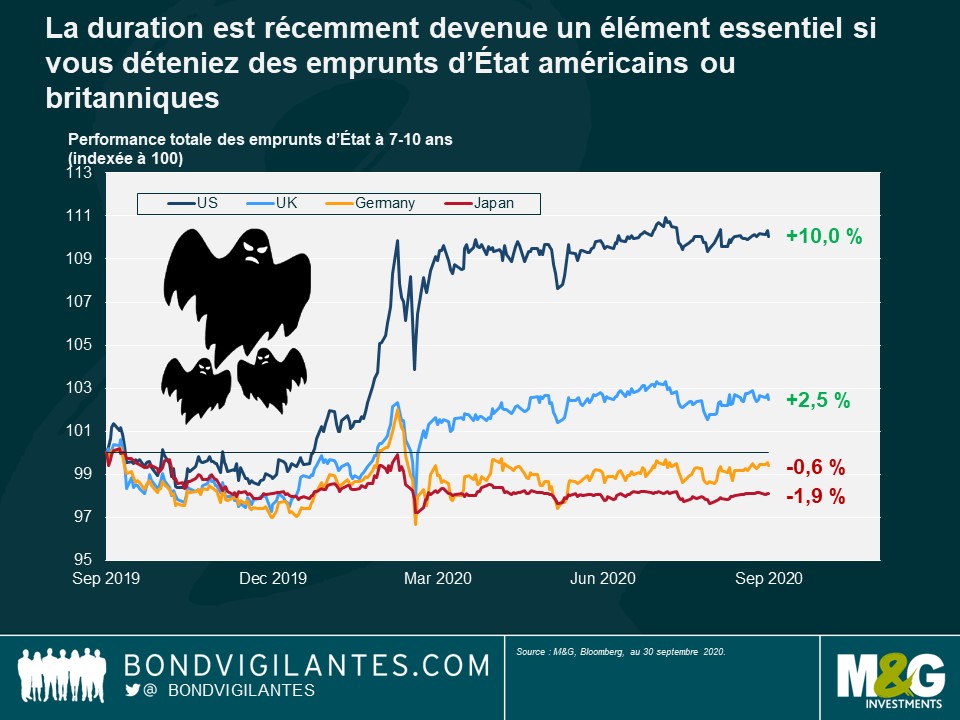

5. La duration est récemment devenue un élément essentiel si vous déteniez des emprunts d’État américains ou britanniques

Cette année, la protection offerte par la baisse des taux d’intérêt a fait de la duration au sein d’un portefeuille obligataire un élément essentiel pour préserver le capital des investisseurs – mais seulement si cette duration était aux États-Unis ou au Royaume-Uni. En revanche, les durations japonaise et européenne ont été synonymes de performances négatives pour les investisseurs.

Pourquoi cette différence ? La réponse est simplement que la Fed et la BoE disposaient d’une marge de manœuvre pour abaisser leurs taux d’intérêt ; contrairement à la BCE et à la BoJ. Maintenant que les taux sont proches de zéro aux États-Unis et au Royaume-Uni, la question qui se pose est celle de savoir vers où les investisseurs peuvent désormais se tourner pour bénéficier d’une telle protection.

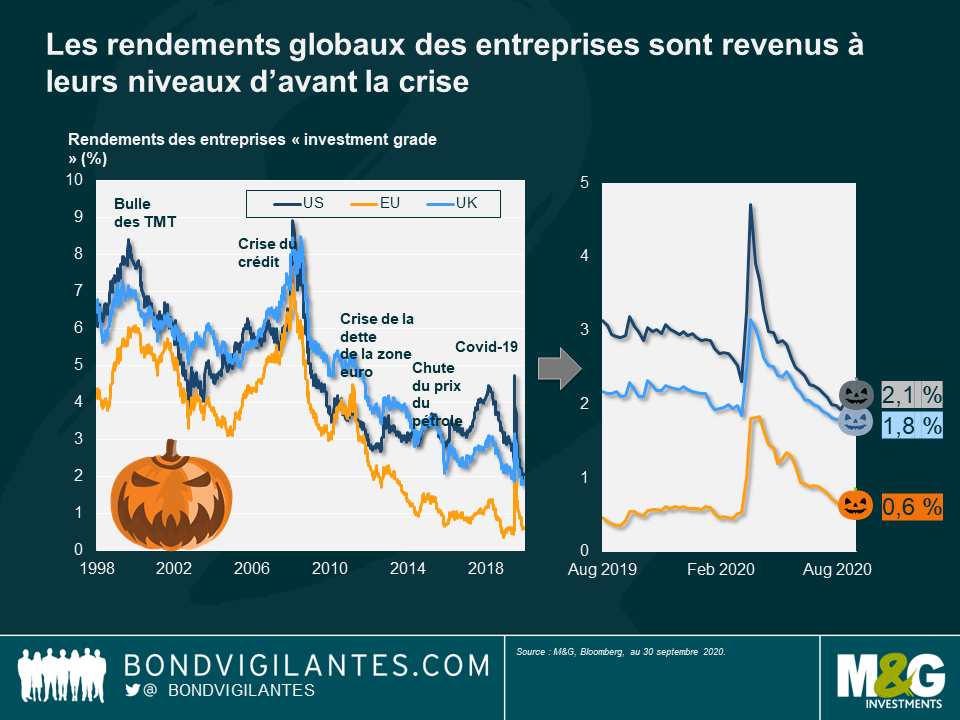

6. Les rendements globaux des entreprises sont revenus à leurs niveaux d’avant la crise

Les spreads de crédit et les rendements des entreprises ont fortement augmenté au début de cette année, lorsque le marché s’évertuait à prévoir les conséquences des mesures de confinement à l’échelle mondiale sur la solvabilité des émetteurs et que les investisseurs se sont dépêchés d’acheter des actifs refuges.

Les spreads de crédit demeurent certes élevés par rapport à leurs niveaux d’avant la crise du Covid-19, mais aux États-Unis et au Royaume-Uni, les rendements sont incroyablement plus bas qu’avant le début de la crise du Covid-19 en dépit des risques manifestes et de l’incertitude qui planent toujours sur l’économie.

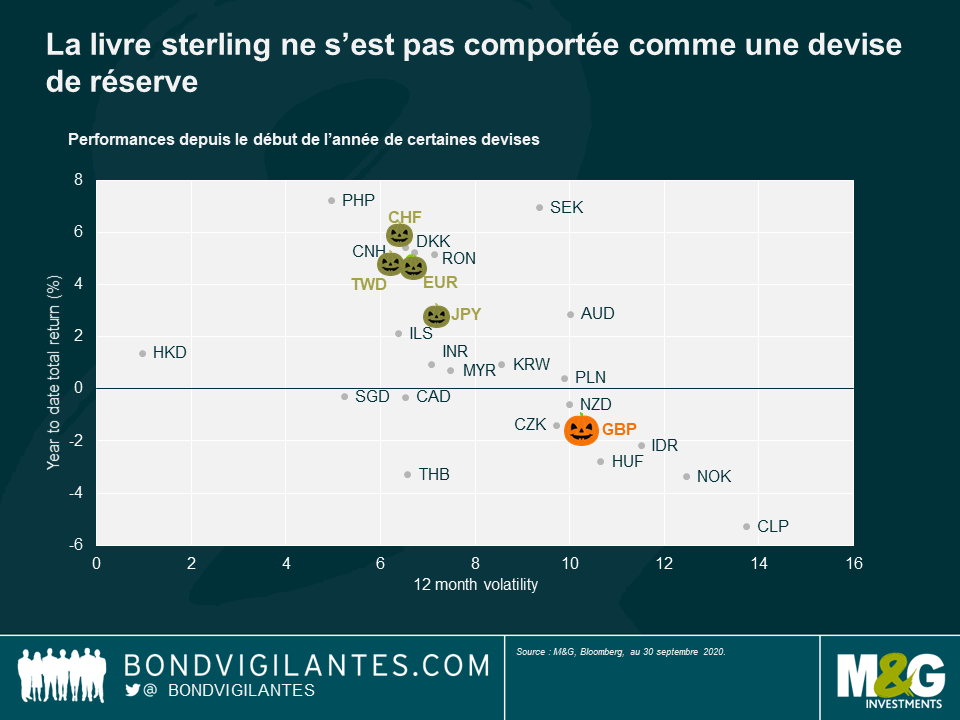

7. La livre sterling ne s’est pas comportée comme une devise de réserve

Le dollar, l’euro, le yen et la livre sterling sont généralement des devises refuges pour les investisseurs en cas de baisse des marchés. Mais, cette année, la livre sterling ne s’est pas du tout comportée comme prévu.

Comme l’illustre le graphique, le profil de rendement/risque de la livre est plus proche de celui de diverses devises émergentes que de celui de devises des pays développés. Cette situation illustre clairement dans quelle mesure la livre sterling se négocie simplement au gré des annonces et des polémiques, à savoir la dégradation de la notation de crédit du Royaume-Uni par Moody’s et l’approche du Brexit qui impliquent certainement des changements dans son statut traditionnel de grande devise de réserve.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes