Les salaires sont-ils à un tournant sur le marché du travail américain ?

Cinq ans après le début de la reprise aux Etats-Unis, le marché du travail retrouve rapidement sa vigueur. Les embauches se multiplient, le chiffre robuste de 1,3 million de créations d’emplois a été enregistré au cours des 6 derniers mois et le taux de chômage se rapproche à grands pas d’un niveau qui pourrait inciter la Fed à commencer à envisager un relèvement de taux d’intérêt. Tous les indicateurs du marché du travail semblent faire état d’une amélioration, sauf celui qui devrait préoccuper le plus les travailleurs, à savoir les salaires.

En effet, la hausse des salaires est le principal élément manquant de la reprise, et son absence semble quelque peu contradictoire dans le cadre d’un redressement rapide de l’économie. Il est notoire que les salaires constituent un indicateur retardé procyclique, ce qui pourrait représenter une raison valable. Autre hypothèse, comme l’a souligné récemment la présidente de la Réserve Fédérale Janet Yellen, les salaires n’ont pas fait l’objet d’un ajustement suffisant au cours de la récession sévère et n’augmenteront qu’une fois que les employeurs auront compensé les « rémunérations excessives ».

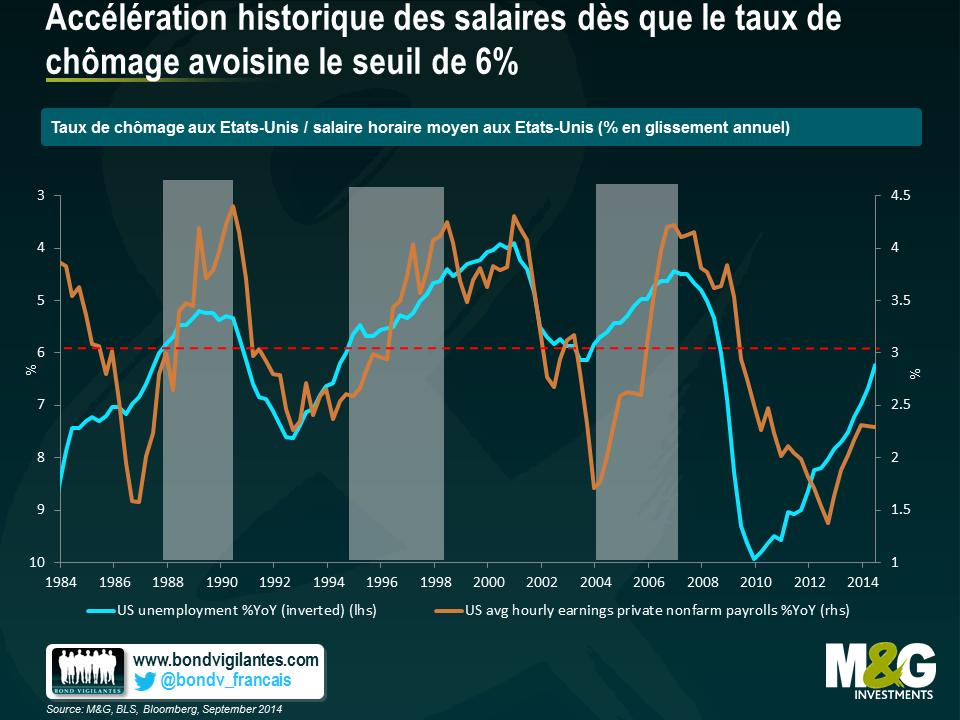

Au fil de la reprise économique aux Etats-Unis et du redémarrage des entreprises, le marché du travail pourrait bientôt assister à une accélération de la hausse des salaires. L’histoire économique a toujours représenté un terrain idéal pour rechercher des indices relatifs aux futures performances économiques à la lumière des évènements ultérieurs. L’étude des statistiques du marché du travail américain sur 30 ans révèle une relation intéressante entre le taux de chômage officiel et les salaires, mesurés par les rémunérations horaires de tous les salariés des emplois non agricoles dans le secteur privé. Comme le montre le graphique ci-dessous, les salaires semblent avoir connu une accélération à chaque fois que le taux de chômage aux Etats-Unis a atteint ou avoisiné le seuil de 6%. L’Histoire ne se répète peut-être pas, mais elle rime.

Compte tenu du recul du taux de chômage à 6,1% et de l’augmentation des salaires nominaux, l’économie américaine pourrait se rapprocher du plein emploi plus vite que prévu par la Fed. Quel taux de chômage correspond au plein emploi ? La question reste ouverte. Selon les estimations du Federal Open Market Committee (FOMC),le taux de chômage non inflationniste actuel(NAIRU, c’est-à-dire le niveau auquel le taux de chômage peut baisser sans poser de problèmes de capacité ni provoquer une inflation par la demande) se situe aux alentours de 5,4% au vu des préoccupations liées à la sous-utilisation de la main-d’œuvre, mais la hausse des salaires indiquerait un taux plus élevé.

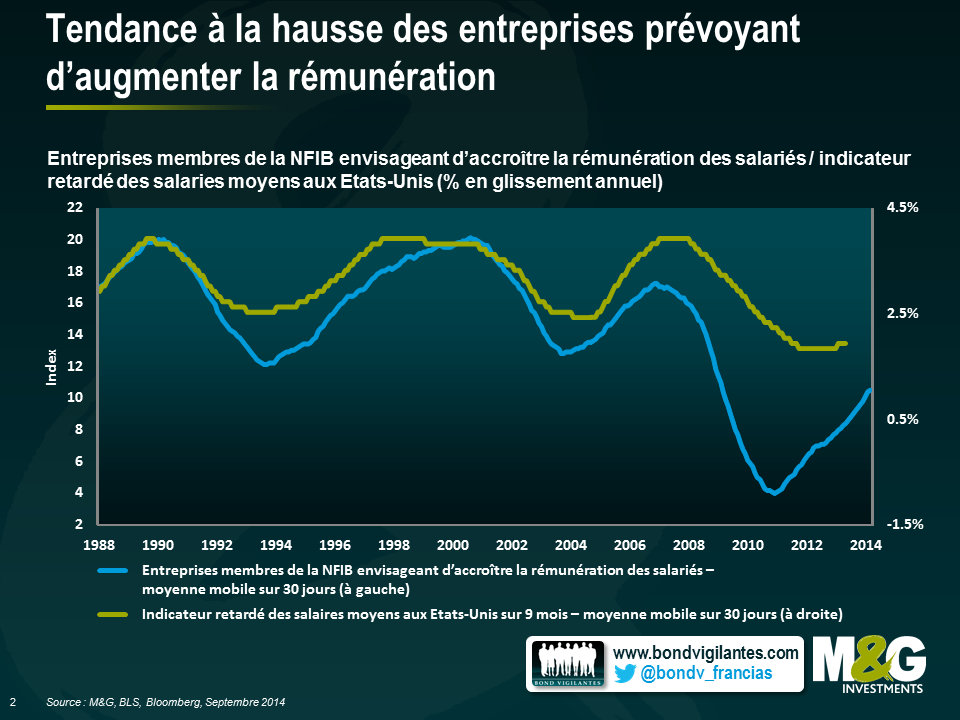

Un autre signe de pression naissante sur les salaires est visible dans l’indice prospectif de rémunération de la National Federation of Independent Business(NFIB), bien connu pour ses prévisions de hausses de salaires dans les petites entreprises au cours des 12 prochains mois. Cet indice semble particulièrement pertinent, dans la mesure où les PME (entreprises de moins de 500 salariés) forment le véritable pilier de l’économie américaine, qui donne lieu à la création nette de deux emplois sur trois. Le graphique ci-dessous témoigne du redressement de l’indice NFIB l’an dernier, qui affiche désormais des niveaux équivalents à ceux d’avant la récession.

Selon le dernier rapport sur les offres d’emploi et la rotation de la main-d’œuvre (Job Openings and Labour Turnover Survey, JOLTS) réalisé par le Ministère du Travail américain, les postes vacants ont retrouvé leurs niveaux d’avant la crise, puisque une forte proportion d’employeurs a des difficultés à trouver des travailleurs qualifiés. Afin d’attirer les candidats souhaités, les employeurs sont contraints d’augmenter la rémunération. Fait intéressant, la comparaison de l’indice NFIB et des indicateurs retardés sur les salaires révèle une corrélation marquée à long terme. Alors que le nombre d’entreprises prévoyant un accroissement de la rémunération fait état d’une nette tendance à la hausse, les salaires vont probablement suivre la même voie.

Compte tenu du marché du travail toujours tendu, une hausse accrue des salaires n’aura rien de surprenant. La plupart des indicateurs salariaux (notamment l’Indice du Coût de l’Emploi et les Coûts salariaux unitaires, très suivis) sont actuellement orientés à la hausse, tendance qui devrait se poursuivre à moins d’un ralentissement de la croissance économique ou d’un gain soudain de productivité. En 1994, alors que la Fed venait juste d’amorcer une série de relèvements de taux musclés, la progression des salaires aux Etats-Unis n’était que de 2,4% en glissement annuel, contre 2,5% aujourd’hui. Toutefois, selon les porte-parole de la Fed, une certaine langueur persiste sur le marché du travail, d’où la nécessité de s’armer de patience ; la perspective d’une augmentation des salaires dans une économie très proche du plein emploi pourrait-elle marquer le tournant qui amène la Fed à modifier son discours ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes