Dette des Marchés Émergents : rétrospective des rendements 2014 et perspectives 2015

L’année 2014 s’est avérée plutôt mouvementée pour les obligations des Marchés émergents (ME). Après une période de performances robustes qui s’est prolongée jusqu’en septembre, la fin de l’année a été marquée par une forte correction alors que l’intensification de la crise russe et la chute des cours pétroliers ont entraîné le repli le plus marqué depuis les turbulences survenues en juin 2013, époque à laquelle un grand nombre d’acteurs anticipaient la réduction progressive du troisième programme d’assouplissement quantitatif. Globalement, les marchés émergents ont tout de même affiché un rendement total positif en 2014, malgré le recul sur les marchés en devises locales (voir graphique 1). La capacité des gérants à procéder à une allocation d’actifs avisée et à éviter quelques obligations en perte de vitesse, clairvoyance qui revêt une importance cruciale à ce stade du cycle, a contribué à rehausser les performances.

- La duration, une des surprises majeures de 2014

Les taux des bons du Trésor américain ont progressé, ce qui a constitué l’une des principales sources de rendement et également l’une des surprises majeures de 2014. Partant, l’allocation entre actifs libellés en monnaie forte et actifs libellés en monnaie locale s’est avérée un exercice délicat, nettement plus difficile que prévu. Même si la chute des cours du pétrole et des matières premières est profitable dans une certaine mesure, elle importe moins pour l’IPC aux États-Unis que pour les autres pays émergents. Le marché du travail et les salaires seraient davantage à prendre en compte pour la politique monétaire américaine.

- Creusement des écarts de crédit, notamment des obligations pétrolières

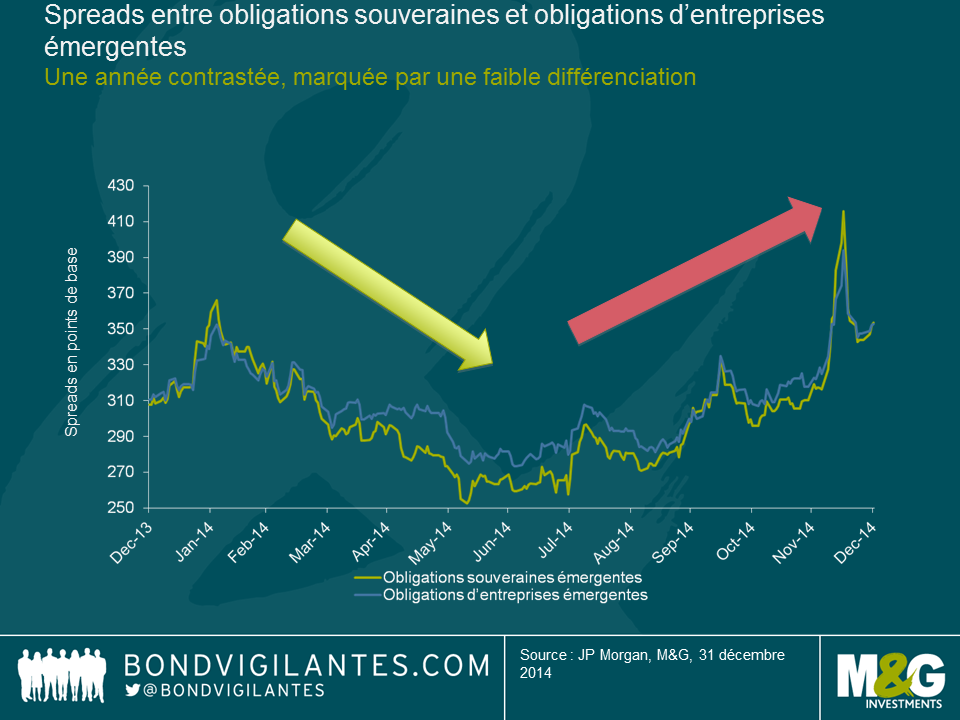

La fin de l’année a été marquée par un creusement des écarts de crédit d’environ 40 points de base entre les obligations souveraines et les obligations d’entreprises.

Toutefois, cette tendance masque deux périodes très distinctes : un resserrement jusqu’en été (les investisseurs s’étaient jusqu’alors montrés relativement avers au risque et ont dû se positionner, compte tenu de la forte collecte des fonds obligataires de détail) et un creusement depuis (du fait d’une décollecte et de l’augmentation des risques, notamment pour les pays exportateurs de pétrole). Ces derniers figurent en queue de peloton, puisque le cours du baril de brut a dégringolé de 75 à 55 USD. Comme les marchés testent la réaction de l’OPEP (ou son absence), les obligations pétrolières vont rester sous pression jusqu’à ce qu’un plancher des cours pétroliers se dégage.

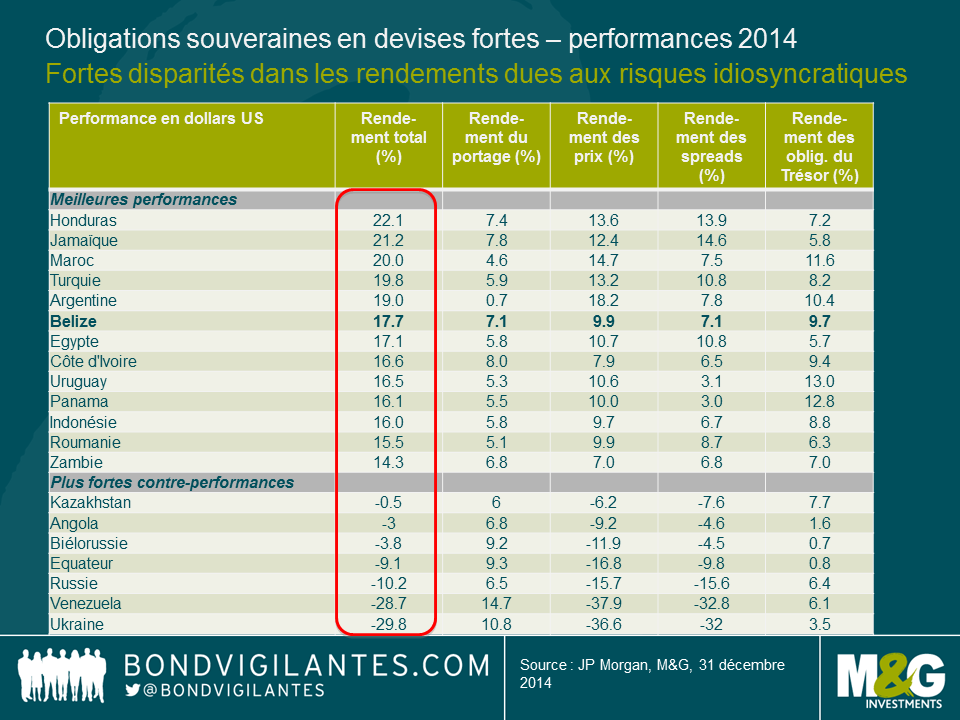

En dépit de la récente correction, cette classe d’actifs a réussi à composer avec une collecte inférieure à celle observée les années précédentes, dans le cadre d’un ajustement sur plusieurs années. La dispersion des rendements entre obligations souveraines libellées en monnaie forte et obligations d’entreprises s’est avérée moins marquée que prévu, en partie du fait de la politique de taux plus conciliante adoptée par la Fed, et les évènements extrêmes ont affecté essentiellement les titres de crédit fragiles, notamment au Venezuela et en Ukraine.

Pour 2015, il faut s’attendre à une dispersion accrue des rendements, notamment concernant les titres surveillés de près par les marchés. Reste à déterminer si ces États procéderont aux changements budgétaires ou structurels nécessaires pour stabiliser les niveaux d’endettement (y compris les pays mis à mal par la baisse des cours des matières premières) et aux réformes structurelles requises pour renforcer la croissance potentielle. Je reste très prudent en matière de sélection de titres au Brésil et en Afrique du Sud tout en évitant les marchés frontières (Ghana, Costa Rica, Serbie) et les obligations pétrolières (Bahreïn, Équateur), où, à mon avis, les investisseurs sous-estiment les risques et où les ajustements vont sans doute susciter la déception.

- Dette en devises locales : une contre-performance imputable de nouveau aux fluctuations de change

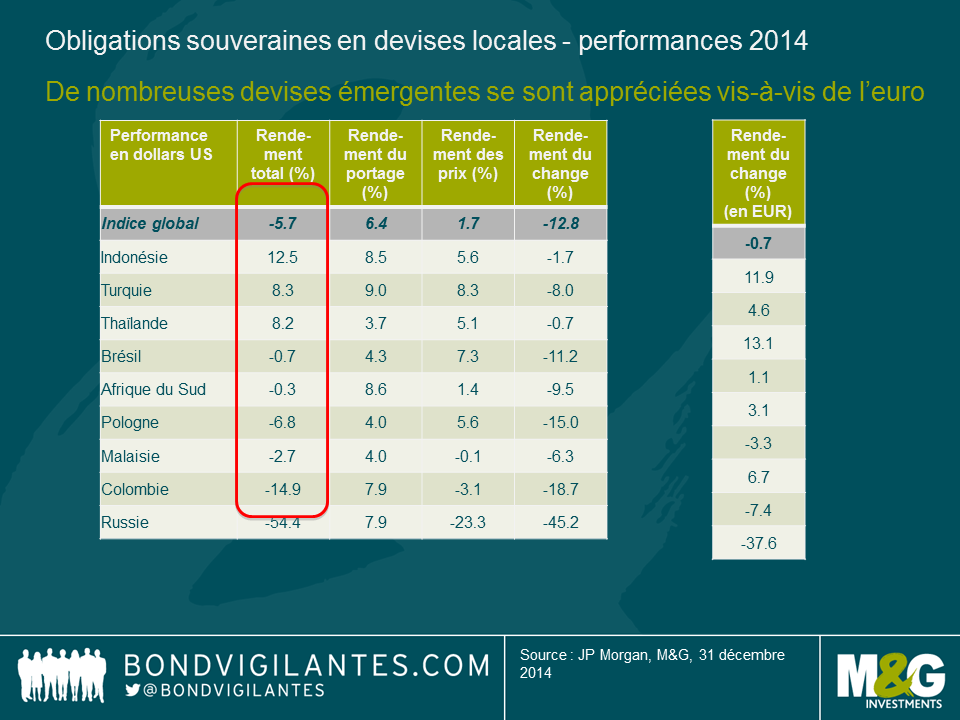

Le rebond des rendements américains a contribué à stabiliser les courbes en monnaie locale dans plusieurs pays, mais n’a pas suffi à contrebalancer les rendements négatifs dus aux dépréciations des devises émergentes vis-à-vis du dollar US. Sur tous les marchés à l’exception de la Chine, les taux ont dépassé les rendements des devises. Les devises émergentes ont en fait distancé plusieurs devises des pays développés, notamment l’euro (EUR), mais également la couronne norvégienne (NOK) (en raison du contexte pétrolier) et les dollars australien et canadien (AUD/CAD) (évolution des matières premières) ; cette année devrait selon moi correspondre surtout à une remontée du billet vert, et non à une vente massive de devises émergentes (le rouble constituant l’exception majeure). Dans de nombreux cas, la dépréciation monétaire s’est avérée relativement sans heurt et/ou n’a pas eu d’effet défavorable sur les bilans des États souverains ou des entreprises. Par conséquent, elle n’a pas donné lieu à un creusement significatif des écarts de crédit. Quelques pays, toutefois, restent malmenés et figurent parmi les lanternes rouges. L’ampleur de la contre-performance russe a été stupéfiante, un des facteurs qui a entraîné la réduction de la pondération du pays dans l’indice GBI-EM de 10% à 5%. Les obligations émergentes en devises locales n’auraient généré qu’un rendement légèrement négatif (environ -1%) si la Russie avait été exclue. La prudence est toujours de mise sur les devises caractérisées par un ajustement incomplet et une aggravation des conditions des échanges commerciaux, en particulier dans les régimes moins souples, tels que le Nigeria ou les pays de l’ancienne Union soviétique entretenant des liens économiques étroits avec la Russie. Après une allocation relativement faible en obligations libellées en devises locales en 2014, l’objectif en 2015 consistera à renforcer sélectivement l’exposition aux pays où le rééquilibrage de la balance des paiements courants est en bonne voie et/ou les valorisations sont inférieures aux fondamentaux. L’Indonésie et l’Inde ont illustré ce cas de figure en 2014 et réussi à enregistrer des performances satisfaisantes en dépit de la vigueur du dollar.

- Nombreux risques idiosyncratiques, accrochez-vous

En 2014, je m’attendais à ce que les risques idiosyncratiques, notamment les risques politiques, deviennent une source de rendements plus importante. Le risque politique est pris en compte en évaluant son impact éventuel sur l’économie et l’impact de l’économie sur les prix des actifs, l’objet ultime de nos investissements.

Dans certains cas, les risques politiques ont eu un effet favorable (ex : Indonésie et Inde). Autrement, malgré un impact sur l’économie, l’impact sur les prix des actifs est modéré (notamment en Thaïlande, qui fait état d’une longue histoire d’ingérence militaire, avec généralement peu de répercussions sur les prix des actifs).

Dans d’autres cas, les risques politiques se sont sensiblement intensifiés (ex : Russie et Ukraine), ce qui pèse sur leur économie et sur le prix des actifs. La prudence s’impose quant à notre exposition à ces pays, dans la mesure où les risques d’instabilité persistants dégénèrent en une crise bancaire et régionale. Un an après le début du conflit, aucune résolution rapide n’est encore en vue, puisque les positions restent très divergentes et l’Ouest (notamment les États-Unis) n’est pas pressé de lever les sanctions économiques. J’ai rédigé un blog à ce sujet en avril dernier, consultable ici.

Aux deux extrêmes, les rendements solides en Argentine (malgré un défaut de paiement partiel) et médiocres au Venezuela (pas encore en situation de défaut) ont souligné les attentes d’une politique économique plus efficace pour le premier (après les élections d’octobre 2015) et les faibles espoirs de redressement pour le second, rendu encore plus délicat en raison du recul des cours pétroliers.

En 2015, le calendrier électoral sera nettement plus calme qu’en 2014. L’attention va se porter sur la mise en œuvre des réformes, les problèmes géopolitiques durables et les mesures politiques (ou leur absence) de la part des pays touchés par la détérioration des échanges commerciaux. C’est notamment le cas de quelques pays importants, comme le Brésil. Alors que les récentes nominations ministérielles constituent à mon avis une étape sur la bonne voie d’une meilleure politique monétaire et budgétaire, des améliorations constantes et rapides sont nécessaires en matière de rééquilibrage budgétaire afin de stabiliser les anticipations et d’empêcher une révision à la baisse des notations.

En résumé, l’allocation d’actifs entre devises fortes et devises locales devrait rester un facteur décisif, notamment au début 2015. La sélection obligataire au sein du segment libellé en devises fortes prendra davantage d’importance qu’en 2014, puisque la dispersion des rendements va probablement se renforcer ; l’essentiel est d’éviter les risques extrêmes, source de contre-performances.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes