L’Europe a besoin d’un plan de relance budgétaire allemand, mais elle ne l’obtiendra pas

S’il devait émettre des titres de créance à courte échéance aujourd’hui, le gouvernement allemand pourrait théoriquement emprunter à des taux de rendement négatifs. Les titres à plus longue échéance offrent eux aussi des rendements qui n’ont jamais été aussi bas. L’effondrement des rendements pourrait-il être une bénédiction pour l’Allemagne et l’Europe ? Tel est l’avis de deux économistes du Fonds monétaire international (FMI). En effet, en poursuivant sa politique dite « zéro noir » (équilibre budgétaire), le gouvernement allemand pourrait bien faire fausse route à ce stade du cycle économique si la zone euro continue d’avancer sans modifier sa composition actuelle.

Dans un récent document de travail intitulé « Das Public Kapital : How Much Would Higher German Public Investment Help Germany and the Euro Area? », les économistes du FMI Selim Elekdag et Dirk Muir ont présenté les arguments en faveur d’une relance massive des dépenses d’infrastructure en Allemagne. Ils font valoir qu’une hausse de l’investissement public allemand stimulerait non seulement la demande intérieure à court terme, mais également la production intérieure à plus long terme et que ses retombées seraient favorables à l’ensemble de la zone euro.

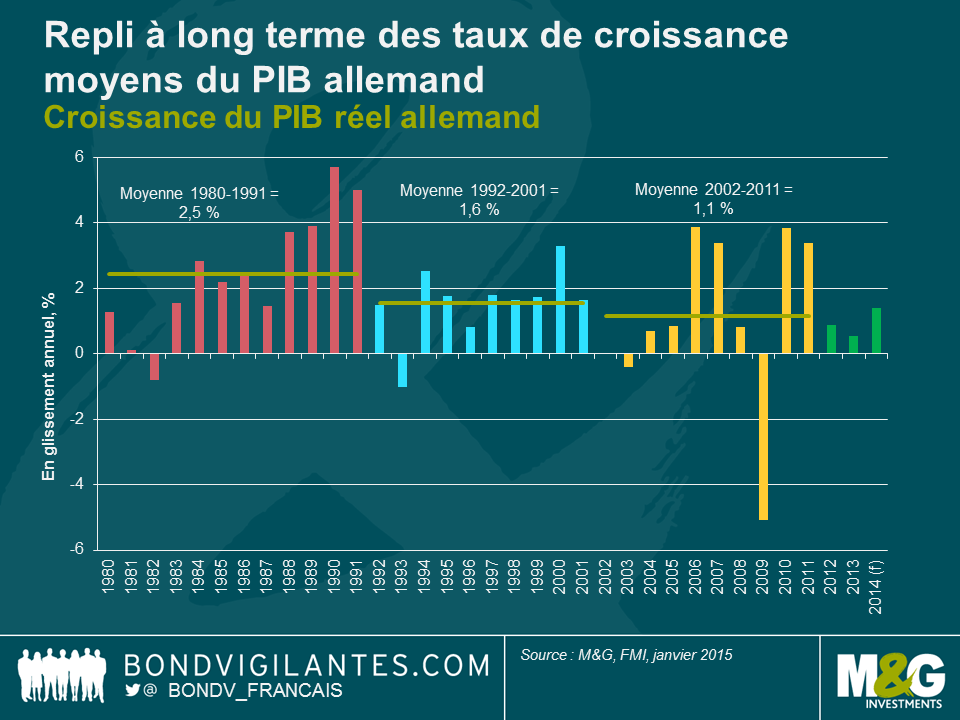

Le niveau d’investissement public en Allemagne est le deuxième plus faible de l’OCDE (1,5 % du PIB) et l’investissement public net est négatif depuis 2003. Ces nombreuses années de sous-investissement ont entraîné une détérioration du patrimoine public, de sorte que le moment semble opportun d’accroître les investissements dans les infrastructures de l’État. D’autant que certains domaines bénéficieraient grandement d’un tel plan d’investissement, notamment les ponts et le réseau routier vieillissants. Dans la mesure où les taux de croissance moyens du PIB allemand diminuent depuis 1980 et qu’ils se sont établis en deçà des tendances plus récemment, un électrochoc serait le bienvenu pour stimuler la croissance de l’économie allemande et certaines mesures de relance supplémentaires lui seraient extrêmement bénéfiques. Contrairement à la consommation du secteur public, qui a tendance à produire une impulsion à court terme sur la croissance économique si elle n’est pas maintenue, une relance de l’investissement public allemand entraînerait une hausse plus durable du PIB intérieur tant à court qu’à long terme dans la mesure où les projets d’infrastructure se transforment en patrimoine public productif.

Les économistes du FMI estiment qu’une hausse des investissements publics allemands représentant 0,5 % du PIB sur 4 ans (un niveau conforme aux règles budgétaires de l’Allemagne) produirait une hausse durable du PIB réel de 0,75 %. Conséquence tout aussi importante, un tel programme de dépenses stimulerait également la croissance dans la zone euro, avec notamment des répercussions maximales sur les PIB réels grec, irlandais, italien, portugais et espagnol (cumulés) à hauteur de 0,3 %. Ces retombées se propageraient sur le reste de la zone euro par deux principaux canaux. Tout d’abord, les autres nations de la zone euro bénéficieraient de la hausse de la demande allemande en faveur des produits de ses partenaires commerciaux européens. Deuxièmement, le taux d’inflation serait plus élevé en Allemagne à mesure que la demande augmente, entraînant une dépréciation du taux de change réel effectif pour le reste de la zone euro et rendant ces pays plus compétitifs. Cet aspect est vital dans un contexte où l’Europe est prête à tout pour relance la croissance.

Sous l’effet du repli des attentes en matière d’inflation à travers l’Europe et d’une certaine stabilisation des perspectives concernant les pays périphériques, les rendements se sont effondrés, non seulement en Allemagne, mais également dans le reste de la zone euro. Si les responsables politiques européens pouvaient accorder leurs violons et profiter des faibles rendements offerts (comme le président de la BCE Mario Draghi les en a implorés) pour mener un plan coordonné de hausse des investissements publics à travers l’Europe, les conséquences sur l’activité économique seraient considérables. Une relance budgétaire coordonnée (définie comme une hausse des investissements publics à hauteur de 1 % du PIB sur 2 ans financée par emprunts) au sein de la zone euro entraînerait une hausse soutenue du PIB allemand et de celui des autres pays de la zone euro de 1,2 % et 1,1 % respectivement. Si ces arguments économiques sont solides, pourquoi le gouvernement allemand n’agit-il pas ?

La réponse réside dans l’opinion de l’électorat allemand. Les Allemands craignent de devoir subventionner indéfiniment l’ensemble des pays périphériques européens (un peu comme l’ouest de l’Allemagne subventionne l’est depuis 25 ans sans en jamais voir la fin). Pour éviter de se placer dans une situation dans laquelle il devra régler la facture des pays périphériques endettés, le gouvernement allemand tente d’imposer l’austérité à l’ensemble de la zone euro. La seule façon pour l’Allemagne de le faire en restant crédible est de prêcher par l’exemple, comme des parents qui exigeraient d’un vilain garçon qu’il mange ses légumes. Si l’Allemagne augmentait ses investissements publics et commençait aujourd’hui à accumuler des déficits, elle n’aurait plus aucune espèce d’autorité (morale) pour exiger des pays périphériques qu’ils maintiennent une discipline budgétaire.

Par conséquent, à ce stade, il semble que le projet « zéro noir » soit incontournable pour le gouvernement comme pour l’électorat allemand. Le type d’effort coordonné dont l’Europe a besoin (associant des mesures de stimulation à la fois budgétaire et monétaire) semble hors de portée. En l’absence de tout plan coordonné de la part des responsables politiques, il est difficile de voir comment l’Europe parviendra à accroître le niveau de vie de ses 330 millions d’habitants à plus long terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes