Perspectives obligataires d’Anthony Doyle

Les freins au rendement – la fin du programme d’assouplissement quantitatif entraînera-t-elle inexorablement une hausse des taux d’intérêt ?

La plupart des économistes et stratégistes en investissement partout dans le monde vous conseilleront de rester à l’écart des actifs obligataires, et notamment des emprunts d’Etat, à l’heure actuelle. La plupart d’entre eux justifieront cette recommandation par le faible niveau des taux d’intérêt, arguant que ces derniers ne peuvent dès lors que remonter. Après le remous qu’a causé l’annonce de la réduction progressive du programme d’assouplissement quantitatif en 2013, nombreux sont ceux qui considèrent la fin du programme de la Réserve fédérale américaine (Fed) comme le principal facteur susceptible de pousser les investisseurs obligataires à se positionner massivement à la vente. Au regard du rythme actuel du désengagement de la Fed, la fin du programme d’assouplissement quantitatif devrait intervenir au mois d’octobre 2014.

Dans la dernière édition de notre série de Perspectives Panoramiques, je soutiens une autre opinion que la vision consensuelle défendue par le marché selon laquelle les taux d’intérêt sont voués à augmenter. A cette fin, j’analyse un certain nombre de mouvements survenus sur les marchés obligataires et ayant pris de court les investisseurs pendant cette période marquée par des mesures monétaires extraordinaires. Il est plusieurs raisons qui suggèrent que les rendements obligataires n’augmenteront pas sensiblement après que la Fed aura mis un terme à son programme d’assouplissement quantitatif. Tout d’abord, compte tenu de la fragilité de la reprise économique mondiale et du fort endettement des Etats-Unis, il est peu probable que les taux d’intérêt reviennent à leur taux d’avant la crise. Dès lors, le risque de dépréciation des actifs obligataires s’en trouve limité. Dans un deuxième temps, certaines forces déflationnistes structurelles puissantes concourent à maintenir l’inflation à un faible niveau. Enfin, la forte demande des principaux investisseurs institutionnels et des banques centrales ainsi que l’excédent d’épargne, lequel constitue un facteur technique important, soutiennent et continueront à soutenir l’investissement dans les actifs obligataires.

Etat des lieux

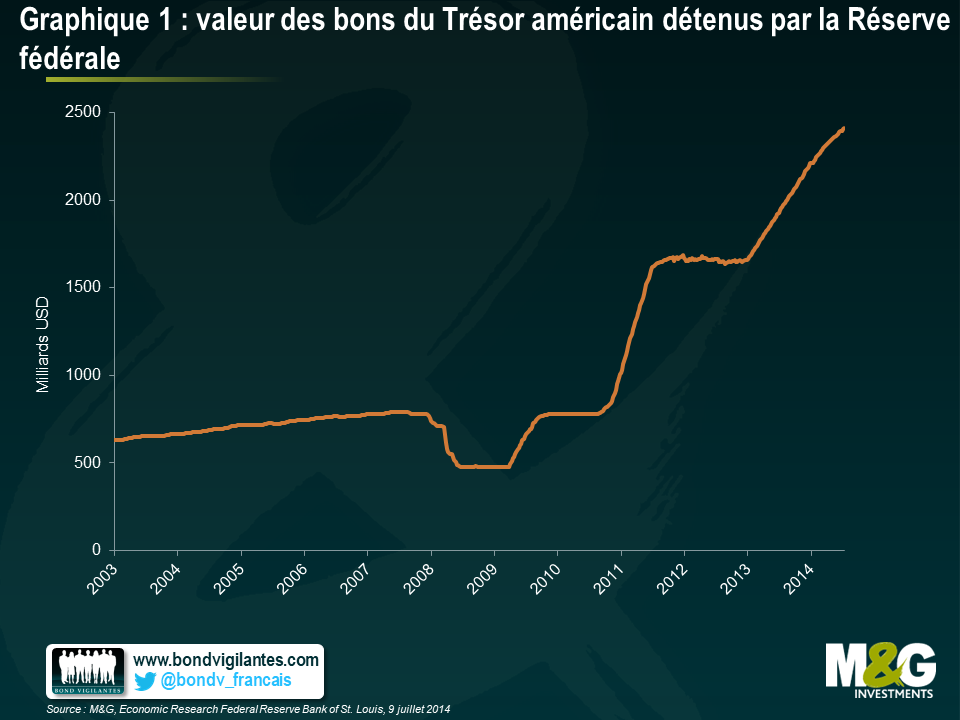

Au cours de l’année 2014, la présidente de la Fed, Janet Yellen, et le Comité fédéral de l’open market (Federal Open Market Committee – FOMC) ont poursuivi la réduction du vaste programme de rachat d’actifs initialement lancé par la Fed. Les quatre rounds du programme d’assouplissement quantitatif ont indubitablement eu une incidence sur les rendements obligataires : la Banque des règlements internationaux1 estime que le taux à 10 ans dans 5 ans est inférieur de 90-115 points de base à ce qu’il devrait être en temps normal. A ce jour, la Fed détient environ 2400 milliards de dette souveraine américaine, comme le montre le graphique 1.

La question qui agite les marchés à l’heure actuelle est de savoir ce qu’il adviendra dès lors que la Fed cessera de racheter en masse les bons du Trésor américain.

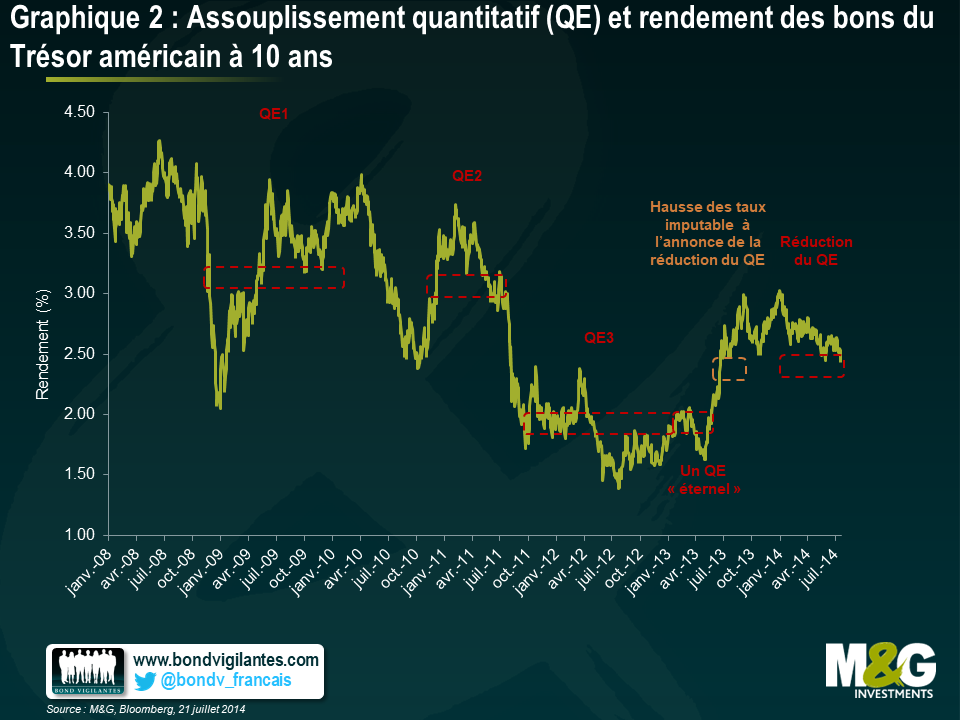

L’évolution des rendements des bons du Trésor américain à 10 ans dans le passé ne présage pas leur évolution future. Par exemple, comme indiqué sur le graphique 2, les rendements des bons du Trésor à 10 se sont repliés à environ 175 points de base au cours de la première phase du programme d’assouplissement quantitatif avant de retrouver le niveau qui était le leur avant le lancement du programme. Au cours du deuxième round du programme d’assouplissement quantitatif, les rendements ont progressé de 125 points de base, avant de se replier à un taux de 3 %. Au cours de la troisième phase du programme, les rendements des bons du Trésor à 10 ans se sont replis de presque 20 points de base. En 2013, les marchés ont réagi négativement à l’annonce de la réduction du programme d’assouplissement quantitatif faite par Ben Bernanke au cours de son audition devant le Congrès américain : les rendements ont alors augmenté de plus de 100 points de base. En 2014, à mesure que la Fed réduisait progressivement ses rachats d’actifs, les rendements se sont repliés d’environ 50 points de base. L’hypothèse qui consiste à établir une corrélation entre l’évolution des prix des obligations et l’adoption ou non d’un programme d’assouplissement quantitatif par la Fed est par trop simpliste. Il est d’autres forces à l’œuvre sur le marché obligataire.

1 Document de travail de la Banque des règlements internationaux : The interest rate effects of government debt maturity http://www.bis.org/publ/work415.pdf

Les rendements des emprunts d’Etat vont ils se maintenir à des bas niveaux ?

C’est un exercice intéressant que d’essayer d’identifier les autres forces à l’œuvre sur le marché des emprunts d’Etat américains. Est-il possible que les rendements des emprunts d’Etat se maintiennent à des bas niveaux pendant quelque temps encore, à la surprise générale ?

De par sa taille et sa liquidité sans égal, le marché des bons du Trésor américain offre un taux de rendement sans risque, c’est-à-dire l’intérêt qu’un investisseur entend percevoir sur un placement sans risque sur une certaine période. Le taux sans risque sert de point d’ancrage aux autres actifs obligataires tels que les obligations investment grade et les obligations d’entreprise à haut rendement. A ce stade du cycle économique et du cycle de crédit, je distingue trois forces pesant sur les rendements (ou freins au rendement) que je me dois de porter à l’attention des investisseurs.

Frein au rendement n°1 : le taux directeur de la Fed restera à un bas niveau pour un long moment encore

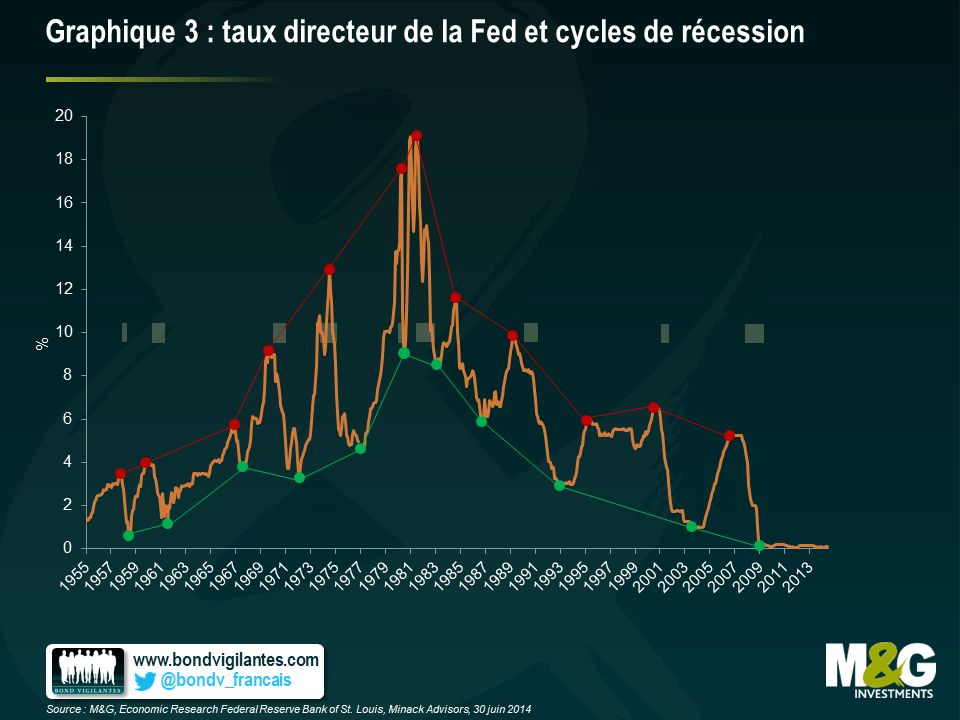

Les cycles des taux d’intérêt nominaux américains ont été marqués par la survenance de pics de moins en moins élevés et de creux de moins en moins prononcés au cours des 30 dernières années (voir graphique 3). Plusieurs raisons expliquent ce phénomène. Tout d’abord, le recul de l’inflation a été l’un des principaux facteurs ayant concouru à la baisse des taux d’intérêt. Deuxièmement, la décision de rendre les banques centrales indépendantes de leur gouvernement s’est avéré une étape significative aux fins de gagner en crédibilité. Troisièmement, l’adoption de politiques monétaires basées sur des objectifs d’inflation ou dont l’objectif est de garantir la stabilité des prix a également permis de bien ancrer les prévisions d’inflation dans l’esprit des consommateurs et du marché.

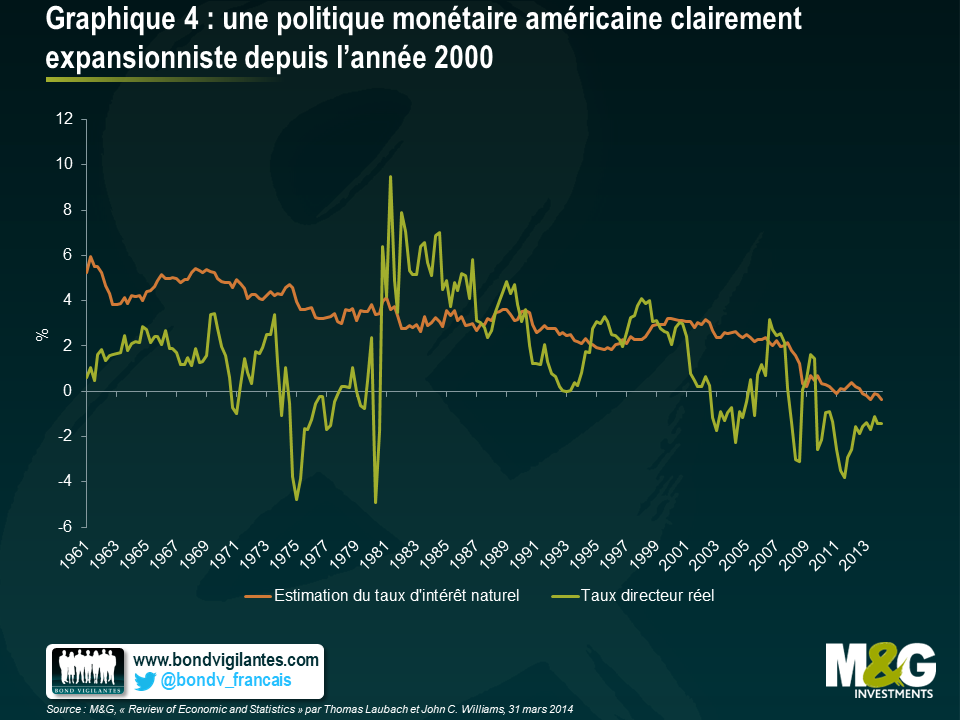

L’enseignement le plus important que l’on peut tirer de l’étude du taux directeur de la Fed est la capacité à déterminer si ce dernier stimule ou freine la croissance économique. Dit plus simplement, la politique monétaire peut être considérée comme expansionniste dès lors que le taux directeur est inférieur au taux d’intérêt naturel (lequel se calcule sur la base d’une production opérant au maximum de ses capacités). L’écart entre les deux taux mesure donc la portée des mesures de soutien monétaire.

Le problème pour les économistes est que le taux d’intérêt naturel est inobservable. Cependant, il peut être évalué en utilisant un modèle qui identifie le taux d’intérêt qu’il conviendrait d’appliquer en cas de production opérant à pleine capacité. D’après le modèle2 développé par les économistes de la Réserve fédérale américaine, le taux d’intérêt naturel s’établit à -0,4 % (voir graphique 4). Les estimations de taux d’intérêt naturel ont suivi une tendance baissière depuis les années 1960. A l’exception de deux brèves périodes au cours des 15 dernières années, le taux d’intérêt réel a été inférieur au taux d’intérêt naturel. Cet écart est le résultat du pilotage d’une politique monétaire expansionniste, laquelle a incité à l’accumulation de dette et à la prise de risque.

Les cycles de taux nominal aux Etats-Unis se sont atténués au fil de l’endettement croissant des acteurs économiques américains. Cette tendance est susceptible de se poursuivre pour le cycle actuel, suggérant un pic de taux d’intérêt nettement moins marqué que celui observé au cours des cycles de contraction précédents. Les niveaux élevés d’endettement nécessiteront des relèvements de taux moins nombreux et plus progressifs afin de modérer l’activité économique. Par conséquent, la Fed n’aura pas besoin de freiner aussi fort que dans le passé en vue de ralentir l’économie et de parer à l’inflation. Le monde s’est habitué aux faibles taux d’intérêt ; autrement dit, les cycles de taux de la prochaine décennie pourraient se composer de relèvements de taux moins nombreux.

Imaginez un marathonien dans la fleur de l’âge. Celui-ci affiche bien évidemment un taux de graisse corporelle faible par rapport à une personne ordinaire. A la retraite, compte tenu du niveau d’activité physique moindre et de l’attention moins importante accordée au régime, notre marathonien prend du poids (beaucoup de poids). Le coureur est inévitablement plus lent et ne peut concourir au même niveau qu’avant.

Cette analogie est utile pour décrire la frénésie d’endettement à tous les échelons de l’économie (ménages, entreprises, banques et pouvoirs publics). Le ratio dette publique / PIB s’établit à environ 350 % comme l’atteste le graphique 5. Pendant plus d’une génération, les pouvoirs publics, les consommateurs et les entreprises ont pu emprunter en toute impunité, conscients que l’inflation ferait fondre leurs dettes. Aujourd’hui, non seulement ces agents économiques tentent d’échapper à ce marasme, mais la déflation risque d’accroître la valeur réelle de leurs dettes. Les économistes appellent ce paradoxe la « déflation de la dette ». L’économie américaine ne pourra pas se débarrasser de l’endettement excessif accumulé au cours des 30 dernières années à moins que les taux d’intérêt ne restent bas.

Malgré une certaine modération observée ces dernières années, le désendettement opéré aux Etats-Unis n’est pas suffisant. Ces niveaux élevés de dette ne sont viables que parce que les taux d’intérêt affichent des niveaux inégalés depuis les années 1950. Pour revenir à notre analogie, il ne faut pas s’attendre à ce que notre marathonien retraité et en surpoids redevienne compétitif. Les entreprises, les ménages, les banques et même les pouvoirs publics aux Etats-Unis seraient incapables de composer avec des taux d’intérêt nettement supérieurs sans que cela ne replonge l’économie dans la récession. Les taux d’intérêt et les rendements peuvent certes augmenter à partir de leurs niveaux actuels, mais ils ne vont sans doute pas revenir à leurs niveaux d’avant la crise.

2 Thomas Laubach et John C. Williams, Measuring the Natural Rate of Interest

http://www.federalreserve.gov/pubs/feds/2001/200156/200156pap.pdf

Les propres règles de politique monétaire de Janet Yellen

Les économistes et les marchés ne sont pas encore tout à fait acclimatés à la présence de Janet Yellen aux commandes de la Fed. En fonction au sein de la Réserve Fédérale et à la Maison Blanche pendant 16 ans, un coup d’œil à sa longue carrière universitaire et à ses travaux de recherche peut donner un aperçu intéressant de ses réflexions sur la façon dont il convient de piloter la politique monétaire.

Janet Yellen a écrit un certain nombre d’articles avec son mari George Akerlof, un économiste américain lauréat du Prix Nobel d’Economie en 2001. L’article le plus cité de J. Yellen, « The Fair Wage – Effort Hypothesis and Unemployment »3, élabore un modèle où la quantité d’efforts déployés par un salarié dans son travail dépend de la différence entre le salaire obtenu et sa perception d’un « salaire équitable ». Selon cette hypothèse, plus la différence est importante, moins le salarié fait des efforts.

Un autre article écrit avec George Akerlof, et peut-être le plus pertinent en matière de politique monétaire, est paru en 2004. Dans cet article « Stabilization Policy: A Reconsideration »4 les auteurs ont mené une étude des publications existantes, et ne partagent pas l’opinion de Milton Friedman, selon laquelle une politique contracyclique ne peut affecter le niveau moyen du taux de chômage et de la production. Là encore, Janet Yellen s’est intéressée au marché du travail, et a conclu que le chômage en période de récession est pire que le chômage en période prospère. Conclusion des auteurs : « une politique de stabilisation se justifie et il existe notamment des arguments solides pour que les banques centrales lui accordent la priorité dans le contexte actuel de faible inflation ». Voilà une différence marquée avec l’époque de la Réserve Fédérale dirigée par Alan Greenspan, qui hésitait à relever les taux d’intérêt en phase d’expansion, mais s’empressait de réduire les taux quand l’économie entrait en récession.

L’article suivant, « Waiting for Work »5, rédigé en 1990, de nouveau avec l’auteur George Akerlof et l’économiste Andrew Rose, s’attache à un phénomène connu sous le nom de « lock-in ». Les auteurs ont constaté que « les salariés licenciés en période de récession attendent judicieusement pour accepter un emploi jusqu’à l’amélioration des conditions économiques. Les travailleurs restent volontairement au chômage en période de récession si, par l’attente, ils obtiennent des salaires supérieurs offerts pour les nouveaux postes disponibles en phase d’expansion ». Yellen, Akerlof et Rose ont prouvé que les salariés embauchés en période d’expansion s’assurent des salaires plus élevés, tandis que ceux recrutés en période de crise devaient se contenter de salaires inférieurs. Cela explique en partie pourquoi Janet Yellen table sur une hausse du taux d’activité à l’avenir, puisque les travailleurs sont de plus en plus convaincus de la viabilité de la reprise économique aux Etats-Unis.

En la personne de Janet Yellen, la Réserve Fédérale a nommé une économiste du milieu universitaire très compétente, qui a mis l’accent sur la ressource économique clé que constitue la main-d’œuvre pendant une grande partie de sa carrière universitaire. Tout comme Ben Bernanke, éminent spécialiste de la Grande Dépression américaine avant d’intégrer la Fed, qui a connu les jours sombres de la crise du crédit, il semble que Janet Yellen se soit trouvée au bon endroit au bon moment pour diriger le FOMC. Concernant le double mandat de la Fed, à savoir stabilité des prix et le plein emploi (sous réserve d’une inflation modérée), Janet Yellen va sans doute préférer s’en tenir à une politique monétaire accommodante. En témoigne son dernier discours au Congrès, où elle a déclaré « A mon avis, compte tenu du resserrement du marché du travail, nous allons assister à une remontée des salaires, parfois à un point où les salaires nominaux augmentent plus vite que l’inflation, de sorte que les ménages obtiennent une véritable hausse de leur rémunération nette. Si ce n’était pas le cas, franchement, je m’inquiéterais du risque de recul des dépenses de consommation ».

Incontestablement, il convient de surveiller trois principaux indicateurs économiques : l’inflation, le chômage et la hausse des salaires. Sans hausse des salaires, il est peu probable que le Gouverneur Yellen réclame un relèvement de taux avant longtemps. Le FOMC applique de nouvelles règles en matière de politique économique.

3http://www.jstor.org/discover/10.2307/2937787?uid=3738032&uid=2&uid=4&sid=21104376303467

4http://www4.fe.uc.pt/jasa/m_i_2010_2011/stabilizationpolicyreconsideration.pdf

5http://www.nber.org/papers/w3385.pdf

Frein au rendement n°2: indicateurs économiques moroses et forces déflationnistes structurelles

Dans une certaine mesure, le facteur principal qui a provoqué la hausse des prix des obligations est le recul de la prime d’inflation que les investisseurs exigent pour détenir des obligations d’Etat. Si l’on en juge par les performances des obligations d’Etat à long terme cette année, les acheteurs sont convaincus que l’inflation va rester aux niveaux actuels (ou diminuer) pendant une longue période. Rien de surprenant dans la mesure où les indicateurs économiques ont été nettement inférieurs aux prévisions des économistes depuis février, comme le montre le Graphique 6. La Fed n’a cessé de déclarer que le rythme du durcissement de la politique monétaire dépendait des données économiques. Les mauvaises conditions météorologiques ont été souvent incriminées, mais il semble que l’attitude accommodante de la Fed se justifie pour l’instant.

Lors de l’élaboration des perspectives d’inflation, il est essentiel de prendre en compte la présence de forces déflationnistes structurelles au sein de l’économie mondiale, notamment le désendettement, la mondialisation et les progrès technologiques, qui se traduisent par d’importants gains de productivité. Au vu de ces forces structurelles, l’étude de l’évolution des cours des titres obligataires au Japon se justifie, dans la mesure où elle peut fournir un certain éclairage sur le comportement futur des rendements obligataires des pays du G7. Voir Marchés des obligations d’Etat : un scénario à la japonaise pour plus d’information.

Marchés des obligations d’Etat : un scénario à la japonaise

A la fin des années 1980, le Japon était l’exemple à suivre pour le reste du monde aux yeux de nombreux économistes. Le pays affichait manifestement une longueur d’avance en termes de compétitivité par rapport aux Etats-Unis dans une large gamme de produits high-tech et industriels fabriqués en série. Le Japon s’était relevé après son anéantissement pendant la Deuxième Guerre mondiale et son économie enregistrait une croissance solide d’année en année.

A l’époque, on soutenait que l’éthique professionnelle japonaise était nettement supérieure à celle de l’Occident, ce qui ne manquerait sans doute pas de se traduire par des avantages substantiels en termes de productivité. En outre, le taux d’épargne élevé et la croissance démographique lente du pays conféreraient un atout économique dans un contexte de mondialisation accrue. Bien entendu, la proximité du Japon avec la Chine et l’Extrême-Orient lui donnerait accès à une vaste réserve de main-d’œuvre où se procurer des travailleurs peu qualifiés et faiblement rémunérés. Cela permettrait à l’économie nippone de se spécialiser et d’exploiter son vivier de talents.

Malheureusement pour l’économie japonaise, la réalité s’est avérée bien différente des prévisions optimistes. Aujourd’hui, la croissance économique est inférieure d’environ 40 % par rapport aux pronostics de la fin des années 1980. Elle s’est développée à un rythme très lent au cours des deux dernières décennies. Les ménages et les entreprises ont passé l’essentiel des 30 dernières années à rembourser la dette accumulée au cours des années 1980. Les banques accablées de créances douteuses ont refusé de prêter, préférant plutôt acquérir des obligations d’Etat japonaises.

Conscients du malaise économique, les pouvoirs publics ont présenté de nouveaux programmes de relance via l’augmentation des dépenses publiques, malgré le peu d’impact sur l’économie réelle. Cette situation a entraîné l’explosion du ratio dette publique/PIB d’environ 70 % à la fin des années 1980 à plus de 200 % actuellement. La banque centrale s’est finalement résolue à intervenir, ramenant les taux d’intérêt à zéro et instaurant un programme d’assouplissement quantitatif (QE) en 2001.

Quelles sont donc les leçons à tirer de l’expérience japonaise par les investisseurs obligataires ?

Pour les investisseurs, une opération s’est toujours soldée par des pertes dans un délai raisonnable : la position vendeuse sur les obligations d’Etat japonaises (JGB). Cette opération, unique dans sa logique, porte bien son nom : « la faiseuse de veuves ». Sur les 24 dernières années, les rendements des JGB ont inexorablement reculé, de leur pic d’environ 8 % en 1990 à approximativement 0,62 % aujourd’hui. Malgré l’innovation en matière de politique monétaire que constitue l’ « Abenomics », la faiseuse de veuves est toujours d’actualité.

L’Histoire ne se répète peut-être pas, mais elle rime. Comme le montre le graphique correspondant, les rendements des obligations d’Etat aux Etats-Unis, en Allemagne et au Royaume-Uni suivent une évolution étrangement similaire à celle des JGB au début des années 1990. La question est donc de savoir si la vente à découvert d’obligations d’Etat dans les pays développés est la nouvelle opération faiseuse de veuves.

Frein au rendement n°3 : l’excédent d’épargne à l’échelle mondiale

Autre motif de surprise des investisseurs : le recul des rendements cette année malgré la réduction des rachats d’obligations par la Fed, imputable au support « technique » fort dont jouit cette classe d’actifs. Il s’agit d’un paramètre souvent difficile à déterminer à l’avance et nettement plus délicat à évaluer que les autres variables économiques, telles que le chômage ou l’inflation. Les graphiques 7 et 8 illustrent le support technique marqué dont jouissent les bons du Trésor américain.

Les faibles rendements des obligations d’Etat au cours du dernier cycle de relèvement de taux ont déboussolé le gouverneur de la Fed de l’époque, Alan Greenspan. Son successeur, Ben Bernanke, a présenté une explication plausible en 2005. D’après lui, la baisse des rendements des emprunts d’Etat et l’inversion de la courbe des rendements étaient imputables à un « excédent d’épargne à l’échelle mondiale ».

Selon l’hypothèse de Ben Bernanke, l’évolution de l’épargne mondiale pendant une décennie était le fruit de la combinaison de facteurs techniques solides. En premier lieu, certains pays développés vieillissants, tels que l’Allemagne et le Japon, ont toutes les raisons d’épargner autant que possible. Ce souci d’épargner a constitué un facteur décisif. Deuxièmement, d’après Ben Bernanke, les pays en développement sont passés du statut d’utilisateur net à celui de bailleur net de fonds sur les marchés financiers internationaux. Le produit des réserves de change accumulées par les pays émergents en réaction aux crises précédentes, véritable trésor de guerre, ont servi à acquérir des obligations du Trésor américain et d’autres actifs.

Le Graphique 7 représente les principaux détenteurs étrangers d’obligations du Trésor américain : Chine, Japon et Belgique. Vous avez bien lu : la Belgique, petit pays de 11 millions d’habitants, est le troisième détenteur d’obligations d’Etat américaines. Toutefois, il est peu probable que la Belgique achète la totalité de ces obligations, et certains suggèrent que la hausse des avoirs observée au cours de ces huit derniers mois résulte des achats secrets opérés par d’autres pays qui utilisent Bruxelles comme centre financier. Peut-être la Chine, les banques centrales, ou le fait qu’Euroclear (prestataire de services de conservation de titres) est implanté à Bruxelles. Ou alors il ne s’agit d’aucune des hypothèses ci-dessus. Ce qui est sûr, c’est que la demande en bons du Trésor américain a nettement augmenté en 2014. L’excédent d’épargne à l’échelle mondiale n’a pas disparu.

Les marchés obligataires ont également le vent en poupe, compte tenu du grand succès des actions et des actifs obligataires ces dernières années. Les régimes de retraite publics et privés sont désormais mieux financés et cherchent de plus en plus à prendre leurs bénéfices avant le regain de volatilité.

Les gestionnaires de fonds de pension à prestations définies font preuve de prudence. Il est vital qu’ils génèrent suffisamment de bénéfices pour honorer les engagements envers leurs salariés. Pour cette raison, leur allocation en actifs plus sûrs – tels que les titres obligataires – est traditionnellement élevée.

De nombreux régimes étaient surcapitalisés au début du millénaire : les gestionnaires de fonds à prestations définies pouvaient dormir sur leurs deux oreilles. Cette situation a changé après la crise financière en 2008, lorsque les rendements de l’allocation en actions de nombreux fonds se sont effondrés. Les souvenirs de cet épisode restent bien présents, et de nombreux gestionnaires ont promis de réduire le risque de leurs portefeuilles en cas de retour du système de retraite par capitalisation.

Heureusement pour les salariés des plus grandes entreprises aux Etats-Unis, de nombreux régimes de retraite reviennent désormais peu à peu à un système entièrement financé par capitalisation (voir graphique 8). Selon l’indice Milliman 100 Pension Funding, qui représente le financement des 100 plus grands fonds d’entreprises à prestations définies aux Etats-Unis (environ 1500 milliards de dollars d’actifs), le ratio de capitalisation a atteint 87,3 % fin 2013, contre 77,3 % l’année précédente, soit un déficit de 193 milliards de dollars. L’augmentation du ratio de capitalisation en 2013 constitue la plus forte hausse en pourcentage jamais enregistrée au cours des 14 ans d’existence de l’enquête Milliman.

A mesure que les régimes de retraite se rapprochent d’un financement par capitalisation, les gestionnaires de fonds de pension vont probablement continuer à se détourner des actions en faveur des titres obligataires et privilégier les stratégies de gestion axée sur le passif afin de veiller au respect des engagements futurs.

Les rendements des obligations d’Etat vont-ils augmenter par rapport aux niveaux actuels ou les « freins aux rendements » vont-ils limiter les dégâts ?

Il semble que la question de l’évolution des rendements par rapport à leurs niveaux actuels est plus complexe qu’il n’y paraît. Cela est dû à l’incertitude et au caractère expérimental des mesures monétaires hétérodoxes, telles que les programmes d’assouplissement quantitatif (QE). Compte tenu de cette incertitude, il est utile de remettre en question le consensus de marché selon lequel les rendements augmenteront.

Les investisseurs espérant retrouver à la fin du programme QE des rendements d’un niveau égal aux rendements d’avant la crise risquent d’être déçus. Il convient de faire attention aux freins aux rendements sur le marché des bons du Trésor américain. En outre, ces mêmes facteurs pourraient tout à fait s’appliquer aux marchés des obligations d’Etat au Royaume-Uni ou en Europe continentale, et fournir une indication utile sur l’évolution future des rendements, ce qui aura un impact sur l’attractivité des autres actifs obligataires, tels que les titres de catégorie investment grade et les obligations d’entreprises à haut rendement. Incontestablement, les taux extrêmement bas du marché au comptant, conjugués à la stabilité des taux d’intérêt des obligations d’Etat, offriraient une base solide aux segments des obligations d’entreprises, dans la mesure où les investisseurs continuent de rechercher des rendements réels positifs.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes