Rischio di downgrade di massa per le obbligazioni corporate di Italia e Spagna

Nel ’98 Bon Jovi cantava “If you’re ugly, I’m ugly too..”, e oggi mi viene in mente questa canzone quando penso alla price action sulle obbligazioni corporate spagnole e italiane.

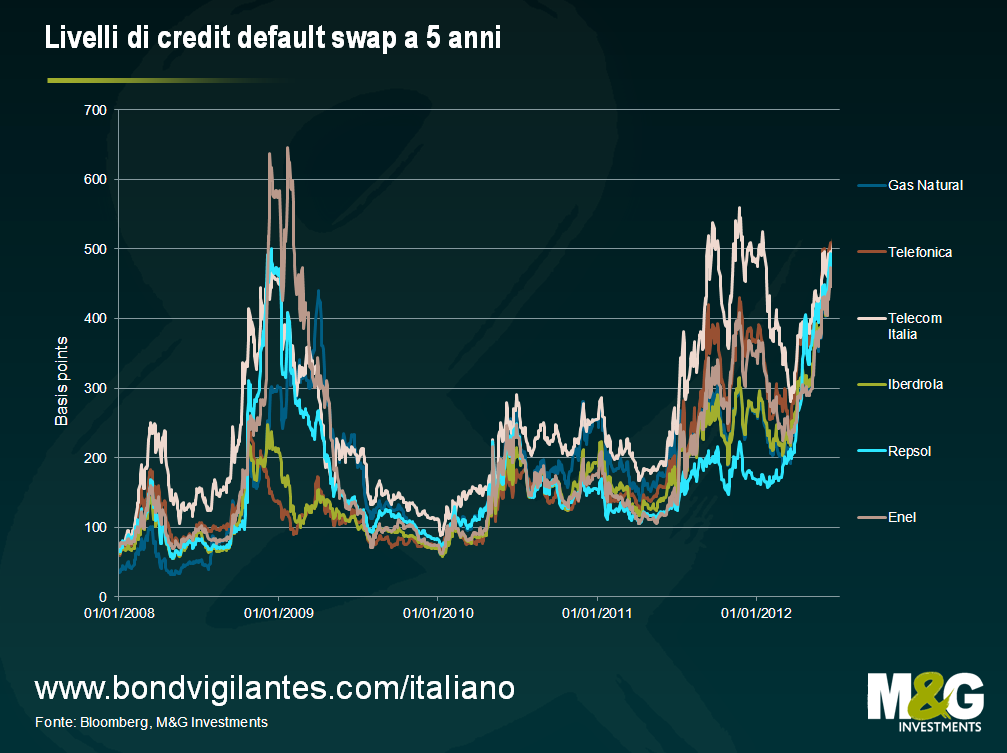

È stata riservata grande attenzione ai rendimenti dei titoli di Stato italiani e spagnoli – con le obbligazioni a dieci anni oggi rispettivamente intorno al 5,77% e 6,48%* – ma anche le loro emittenti corporate non finanziarie che fanno da campanello d’allarme hanno vissuto una forte pressione sui propri rendimenti. I livelli dei CDS a cinque anni per emittenti come Iberdrola, Gas Natural, Repsol e Enel mostrano valori che si avvicinano ai differenziali più ampi mai visti, rispettivamente a 500, 525, 475 e 455 punti base. E non sono solamente le utilities ad aver subito tale pressione: Telefonica e Telecom Italia hanno anch’esse visto il premio al rischio salire oltre i 500 punti base. (Grafico 1).

Pur avendo ancora un rating investment grade – alcune con abbondante margine – le sopracitate aziende sono attualmente scambiate con un ampio differenziale rispetto all’indice Merrill Lynch BB Euro High Yield Non Financial (con un asset swap attuale di +440). Ciò significa che il mercato non crede che queste aziende possano essere classificate come investment grade.

Tale view ha una sua logica. I rating attuali delle maggiori emittenti non finanziarie italiane e spagnole suggeriscono che il mercato ha ragione ad essere nervoso. (Grafico 2).

In media, le quattro principali emittenti spagnole si trovano al di sopra dello status di high yield di due sole tacche, le cinque maggiori emittenti italiane sono sopra di tre tacche. Può sembrare un margine sufficiente fino a che non si pensa all’entità dei downgrade recentemente subiti dai titoli di Stato di questi Paesi. Infatti, a luglio 2011 Moody’s aveva dato alla Spagna un rating Aa2, superiore di ben sette tacche all’odierno Baa3. Anche l’Italia ha visto il proprio rating tagliato dalla stessa agenzia di ben quattro tacche tra giugno 2011 e febbraio 2012. S&P non è stata più magnanima, declassando la Spagna da AA- a BBB+ in meno di un anno, e l’Italia da A+ a BBB+.

Le obbligazioni corporate spagnole e italiane hanno entrambe visto azioni negative sui propri rating a seguito dei declassamenti dei titoli di Stato. Moody’s accetta per le obbligazioni corporate non finanziarie un rating superiore di non più di due tacche rispetto ai titoli di Stato, mentre S&P ammette in casi estremi un massimo di sette tacche, ma la differenza è solitamente di due tacche. L’impatto che hanno subito le obbligazioni corporate greche e portoghesi – quali EDP, OTE e Portugal Telecom – dopo che i rispettivi Stati hanno perso lo status di investment grade rafforza questa relazione potenzialmente importante tra i rating del credito corporate e dei titoli di Stato.

Dunque, in uno scenario ipotetico di downgrade collettivo, quante emittenti potrebbero essere declassate a high yield? Se tutti i titoli corporate non finanziari italiani e spagnoli perdessero lo status di investment grade, stimiamo che 47 miliardi di euro in titoli nominali spagnoli e 59 miliardi italiani potrebbero scendere in territorio high yield. Un’ingente quantità di obbligazioni corporate per un valore di 106 miliardi di euro – pari all’80% del esistente indice Euro High Yield relativo ai titoli non finanziari – si sposterebbe in questo segmento di mercato. Si tratta di un notevole volume di titoli da assorbire.

L’effettiva quantità di debito che finirebbe in vendita è difficile da quantificare. Dipenderà, insieme con altri fattori, dalle regole imposte dagli indici, e dall’abilità e volontà degli investitori di tenere in portafoglio obbligazioni high yield. Tuttavia, è ragionevole pensare che nei prossimi mesi e addirittura anni una rilevante quantità di titoli dovrà trovare una nuova casa.

I rendimenti dovranno continuare a salire, forse ancora molto, prima che i tradizionali investitori nell’high yield possano reputare interessanti tali titoli.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes