Debito dei Paesi Emergenti: analisi del 2023 e prospettive di mercato per il 2024

Il bello del procrastinare la stesura di un documento sulle prospettive per l’anno successivo è che si potranno usare ipotesi più aggiornate per le proprie previsioni. Gli outlook da parte del sell-side (e a volte quelle dal buy-side) hanno preso ad arrivare a inizio novembre. Ipotizzando che ci siano voluti alcuni giorni per redigerli, modificarli e farli approvare dai team di compliance, è possibile che alcuni di essi siano stati scritti mentre i rendimenti dei Treasury erano prossimi al 5%, circa l’1% in più rispetto a quelli attuali. Il vigoroso rally dei tassi core registrato da allora sulla maggior parte dei mercati sviluppati ci spinge a chiederci se questi obiettivi di rendimento e opinioni siano ancora validi. Il mantra “più alti più a lungo” ha rapidamente ceduto il passo ad aspettative di tagli dei tassi da buona parte delle banche centrali dei mercati sviluppati entro la metà del 2024.

Lo scenario macroeconomico di base per il 2024 è favorevole, in quanto l’inflazione si è attenuata nella maggior parte delle economie, le banche centrali stanno allettando la loro politica monetaria, o sono in procinto di farlo, e la crescita, seppur prevista in frenata, potrebbe scongiurare una recessione. Detto questo, tutto ciò è praticamente già stato prezzato dai mercati e un’inflazione più ostinata potrebbe indurre le banche centrali a tagliare molto meno del previsto (oltre 100 punti base di tagli negli Stati Uniti). Ciò porterebbe a un recupero dei tassi o a un rallentamento economico più profondo che potrebbero determinare un ampliamento degli spread e un calo dei titoli azionari, ma anche un ulteriore balzo in avanti dei tassi core.

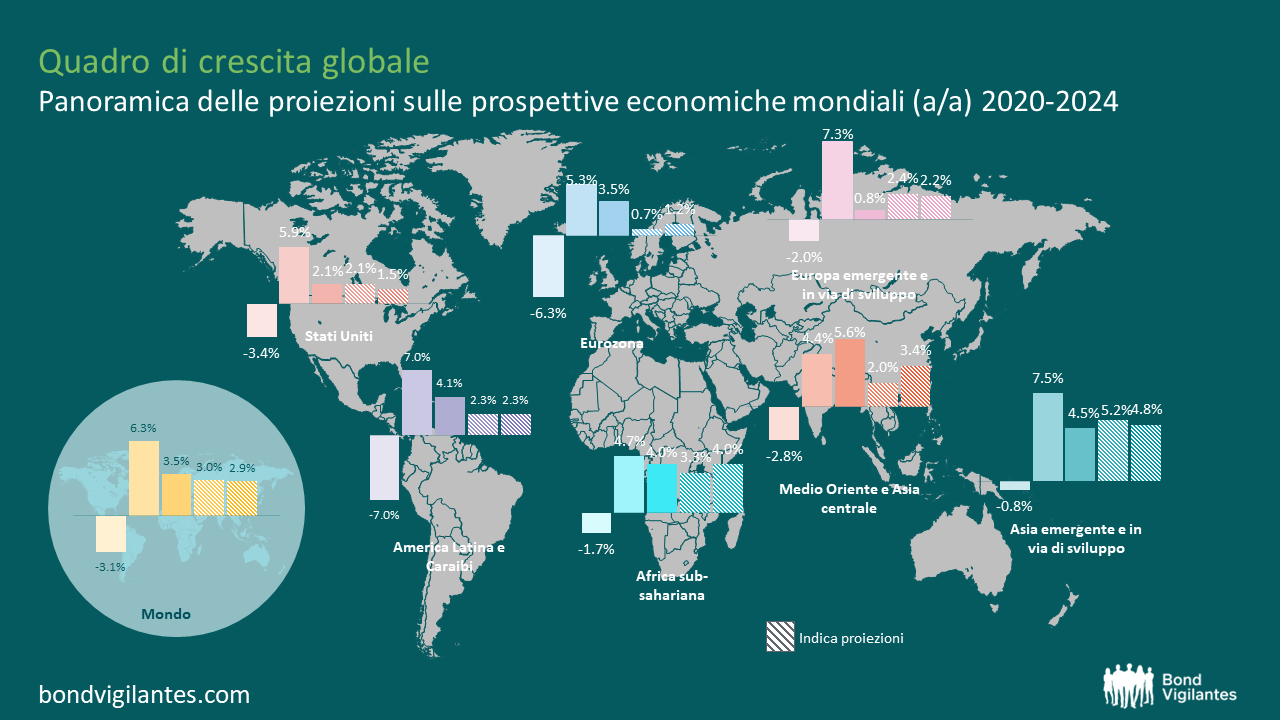

Nota: l’ordine delle barre per ogni gruppo indica (da sinistra a destra): dato effettivo 2020, 2021 e 2022, proiezioni 2023 e 2024.

Le informazioni sono soggette a modifica e non sono garanzia dei risultati futuri.

Fonte: M&G, Prospettive economiche mondiali FMI, ottobre 2023 (ultimi dati disponibili).

Tra le elezioni degne di nota figurano quelle in Indonesia, Sudafrica, Messico, India e, naturalmente, negli Stati Uniti. Le elezioni spesso producono volatilità e opportunità di investimento e non riflettono necessariamente rischi di ribasso. In effetti, le recenti elezioni in Turchia, Polonia e Argentina hanno tutte prodotto un successivo rialzo dei prezzi degli asset grazie a risultati da cui è scaturito un miglioramento della politica economica. Al contempo, le principali questioni geopolitiche (Russia-Ucraina, Medio Oriente e Cina-Taiwan) rimangono irrisolte e le elezioni statunitensi non contribuiscono ad alleviare le incertezze su questo fronte.

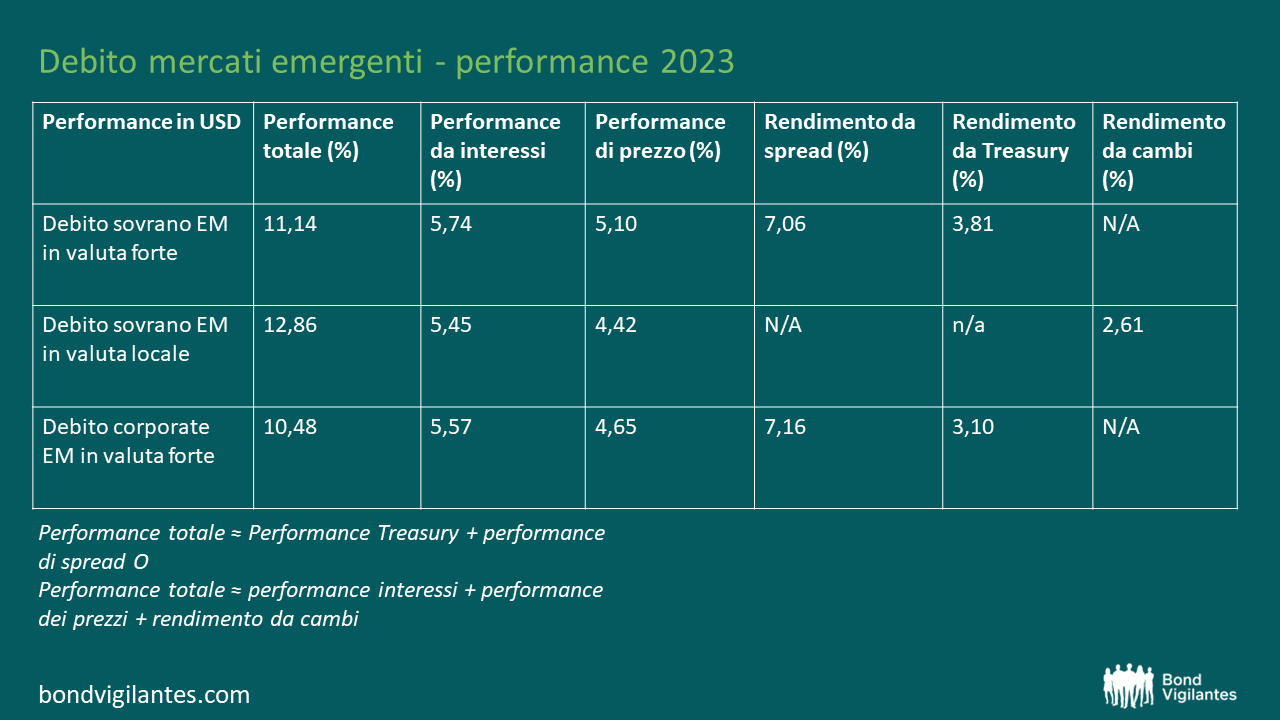

Prevediamo che i motori di performance per il 2024 saranno diversi rispetto a quelli del 2023

Fonte: JPMorgan, Bloomberg (29 dicembre 2023)

In valuta forte sovrana, le smisurate performance del 2023 dei crediti high yield e distressed (ad esempio Venezuela, El Salvador, Pakistan e Sri Lanka, tutti con rendimenti tra il 70 e il 150%!) non si ripeteranno, dato che i prezzi delle obbligazioni hanno raggiunto la fascia 60-80+. Andamenti futuri simili condurrebbero queste obbligazioni nei pressi del loro valore nominale, livelli dunque in linea con i crediti BB, da cui sono ben lontani. In effetti, sono 15 i Paesi che hanno registrato performance totali superiori al 15% per l’anno. Al contrario, ci sono giusto una manciata di emittenti che hanno registrato performance molto deludenti nel 2023 (Bolivia ed Ecuador), il che limita il numero di crediti distressed che potrebbero ottenere rendimenti superiori al 50% o più nel 2024. Pertanto, ci aspettiamo che le performance del 2024 saranno maggiormente influenzate dal carry che dal rialzo dei prezzi.

Un fattore di vantaggio è rappresentato dal fatto che molti dei Paesi con rating a singola B e rating inferiore vengono ora scambiati a rendimenti a una cifra, il che significa che avranno nuovamente accesso al mercato. Dopo un anno in cui si è verificato un solo default sovrano (Etiopia), potremmo vederne di nuovo un numero ridotto (forse la Bolivia?), se le attuali politiche economiche rimarranno invariate. È stato incoraggiante anche il fatto che il Suriname sia riuscito a ristrutturare il suo debito commerciale e i suoi Eurobond, mentre i progressi in altri Paesi, in particolare Zambia, Sri Lanka e Ghana, sono stati molto più lenti. I crediti investment grade presentano poche opportunità di contrazione degli spread, trovandosi questi ultimi a livelli estremamente contratti da molto tempo, e il loro margine di sovraperformance rispetto al segmento high yield sarà determinato principalmente dai Treasury statunitensi.

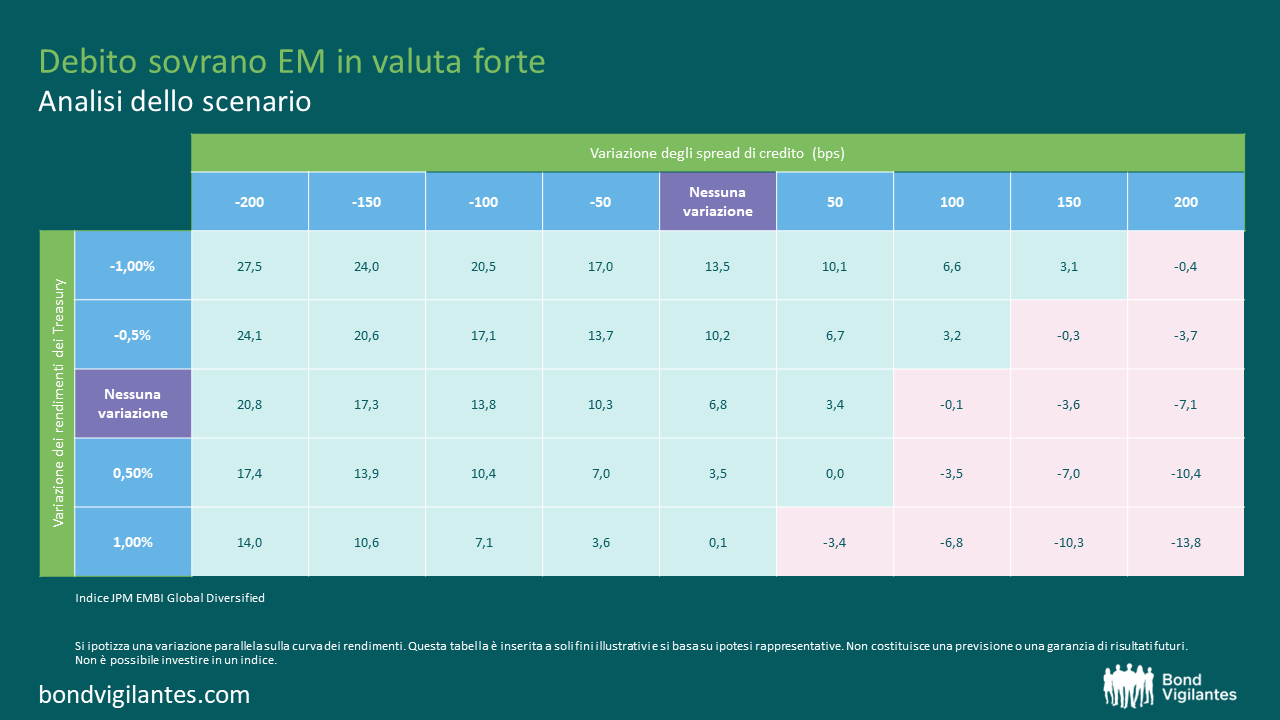

Fonte: JP Morgan, M&G, (29 dicembre 2023)

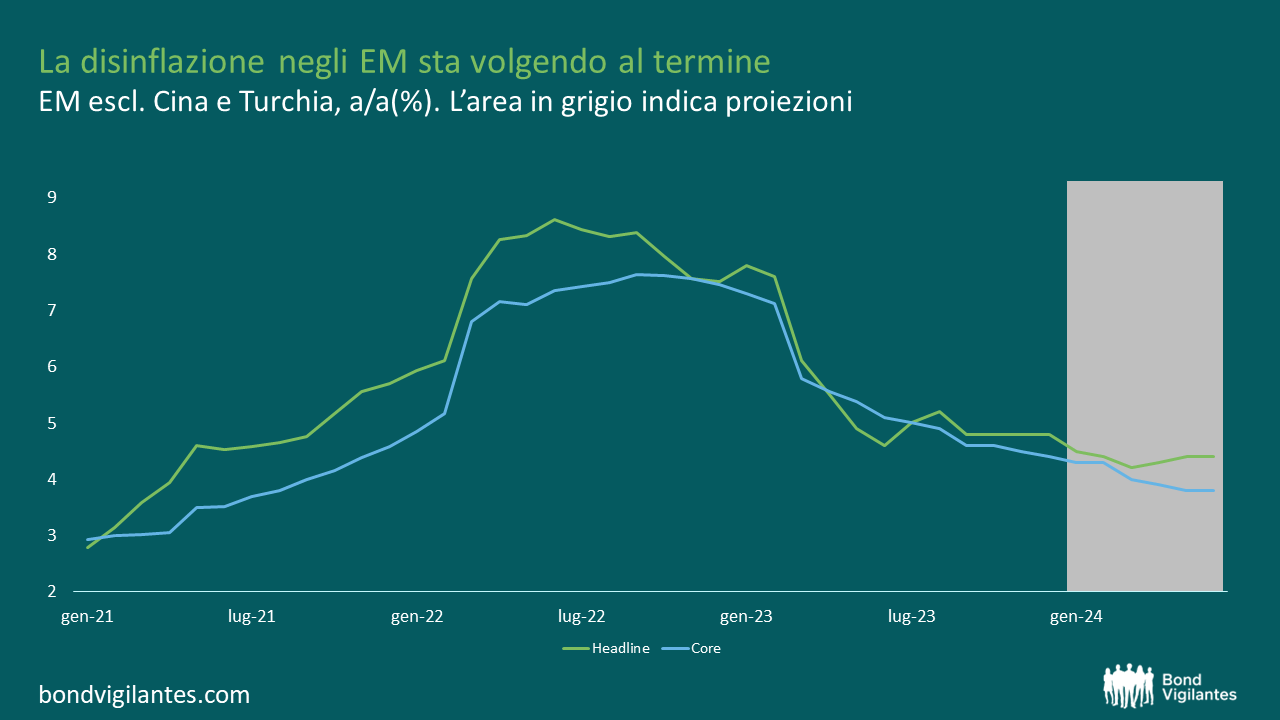

I rendimenti locali hanno visto un prosieguo della disinflazione. Per il 2024, prevediamo un rallentamento della disinflazione, in quanto i fattori chiave non riescono a tenere testa al livello del 2023. Ad esempio, è improbabile che i prezzi dell’energia e dei generi alimentari contribuiscano come l’anno scorso, con l’inflazione dei servizi più vischiosa ai livelli attuali. Con la maggior parte dei mercati che prevedono tagli dei tassi compresi tra 100 e oltre 400 punti base, le opportunità saranno più concentrate e dipendenti dai dati, rispetto al diffuso rally dei tassi registrato nel 2023.

Tuttavia, anche sulla base del carry, individuiamo molte opportunità interessanti. Ad esempio, la maggior parte dei rendimenti locali ha sottoperformato il recente rally dei Treasury USA. I Bonos locali messicani, che tendono a essere fortemente correlati con i rendimenti statunitensi dato lo stretto legame tra le due economie, non solo rendono attualmente oltre il 5% in più rispetto agli analoghi Treasury, ma presentano una minore volatilità storica dei rendimenti, dato che la volatilità dei Treasury statunitensi è stata molto elevata negli ultimi 6 mesi. In effetti, è degno di nota il fatto che i Treasury USA a 10 anni abbiano chiuso l’anno al 3,9%, quasi esattamente al livello di inizio anno, nonostante le forti oscillazioni registrate nella seconda metà dell’anno. In entrambi i Paesi si andrà alle urne nel 2024, ma a mio avviso sarà più difficile prevedere un esito delle elezioni statunitensi e la loro conseguente posizione politica rispetto a quelle messicane.

Fonte: JP Morgan ( dicembre 2023)

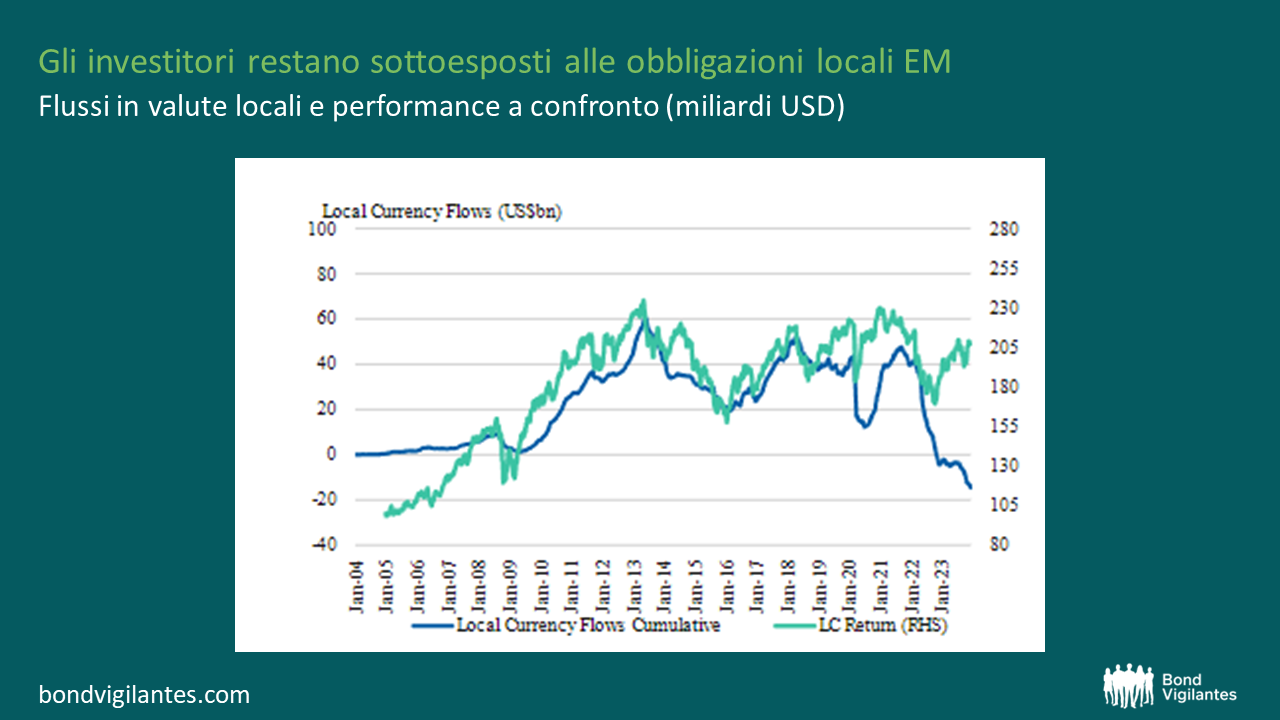

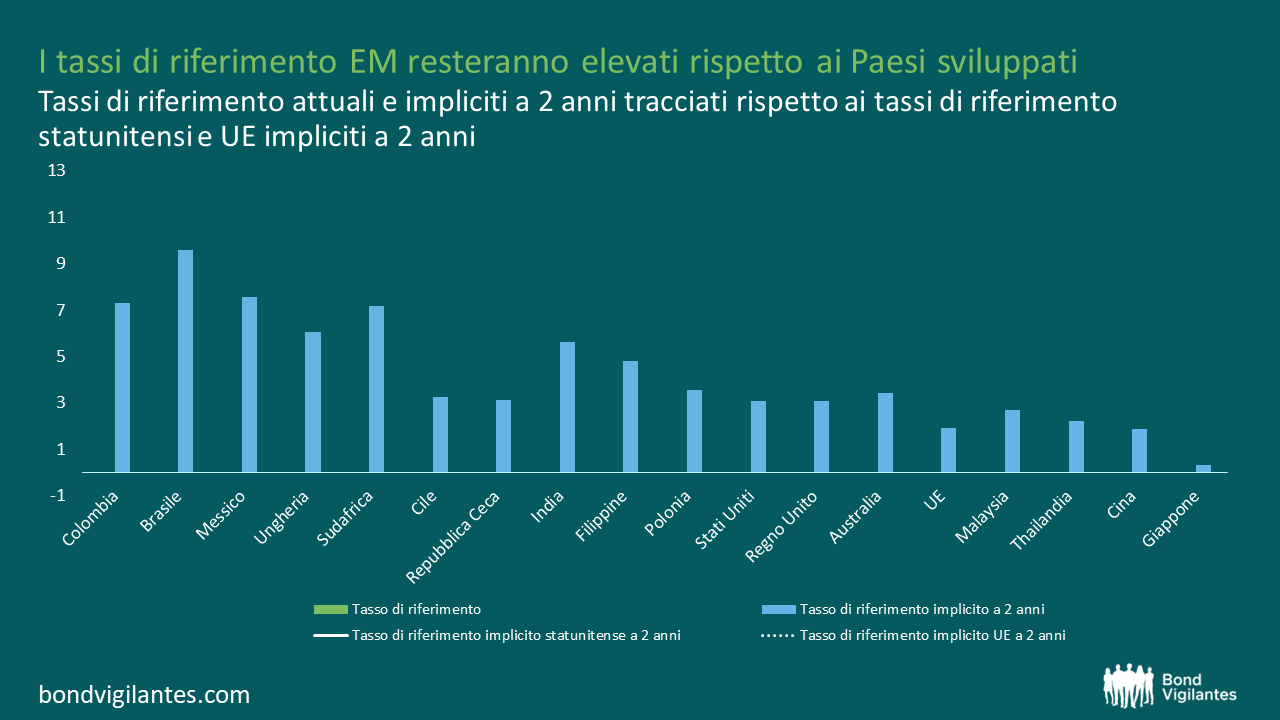

Rimaniamo selettivamente costruttivi sulle valute EM, perché non prevediamo che la crescita degli Stati Uniti superi quella degli EM o la sua traiettoria di politica monetaria (cioè un ulteriore inasprimento). Le valutazioni non sono generalmente costose, ad eccezione di alcune valute quali il Peso messicano o la Corona ceca. Infine, gli investitori sembrano presentare una sottoesposizione alle obbligazioni locali degli EM (si veda grafico seguente), che hanno dovuto far fronte all’aspra concorrenza degli elevati tassi a breve termine negli Stati Uniti, nel Regno Unito e nell’Eurozona. La situazione dovrebbe migliorare in futuro, con l’inizio dell’allentamento da parte delle banche centrali e la riduzione dei tassi a breve termine (si veda secondo grafico). C’è spesso un ritardo tra performance positive e afflussi, nel senso che gli investitori inseguono frequentemente le performance, piuttosto che anticiparle, e nel senso che gli afflussi di capitale più elevati sono vantaggiosi per le valute e/o per l’accumulo di riserve internazionali, positivo in termini di credito.

Fonte: EPFR, Bloomberg, Morgan Stanley Research

Fonte: Bloomberg, (29 dicembre 2023) *Obbligazioni a 2 anni o scadenza disponibile più vicina

Conclusione

Probabilmente nel 2024 non vedremo i risultati a doppia cifra che hanno caratterizzato il 2023, ma il debito dei mercati emergenti continua comunque a offrire opportunità allettanti, in particolare per quegli investitori che devono gestire il rischio di reinvestimento legato alle obbligazioni a breve termine. Anche se le performance tornassero verso valori medi (a singola cifra medio-alta), l’asset class non va trascurata.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.