Non vi aspettate inflazione in Europa? I tedeschi sì: basta guardare il mercato immobiliare

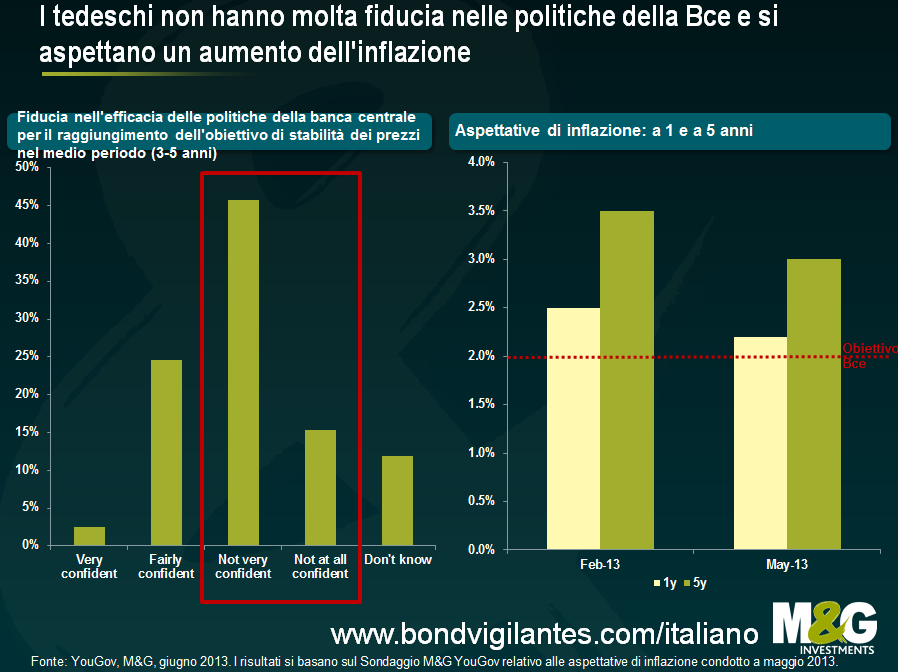

Da tedesco espatriato, so bene che esiste una riserva praticamente infinita di stereotipi sui tedeschi. Uno di questi è l’ossessione tutta teutonica per la stabilità dei prezzi e la paura della loro instabilità. I risultati dell’ultimo Sondaggio M&G YouGov sulle aspettative di inflazione in effetti confermano una preoccupazione per il carovita diffusa nell’opinione pubblica tedesca. Il grafico riportato sotto indica che i tedeschi hanno un livello di fiducia eccezionalmente basso nelle politiche della Bce e si aspettano un’inflazione superiore all’obiettivo del 2% sia a un anno che a cinque anni. Nonostante la tendenza al ribasso vista da febbraio a maggio del 2013, le aspettative di inflazione, soprattutto a medio termine, restano decisamente elevate.

Sembra chiaro che l’uso metaforico dell’immagine del diavolo di Goethe, Mefisto, da parte del presidente della Bundesbank Jens Weidmann, unito ad altri commenti critici espressi dall’istituto, non aiuta a rafforzare la fiducia dei tedeschi nella capacità della Bce di raggiungere l’obiettivo di stabilità dei prezzi. Tuttavia, credo che siano molteplici i fattori all’origine delle attuali aspettative germaniche di aumento dell’inflazione. Nei mesi scorsi avevo già condiviso le mie osservazioni sulle dinamiche salariali in Germania giungendo alla conclusione che potremmo vedere una crescita notevole dei salari reali nel 2013.

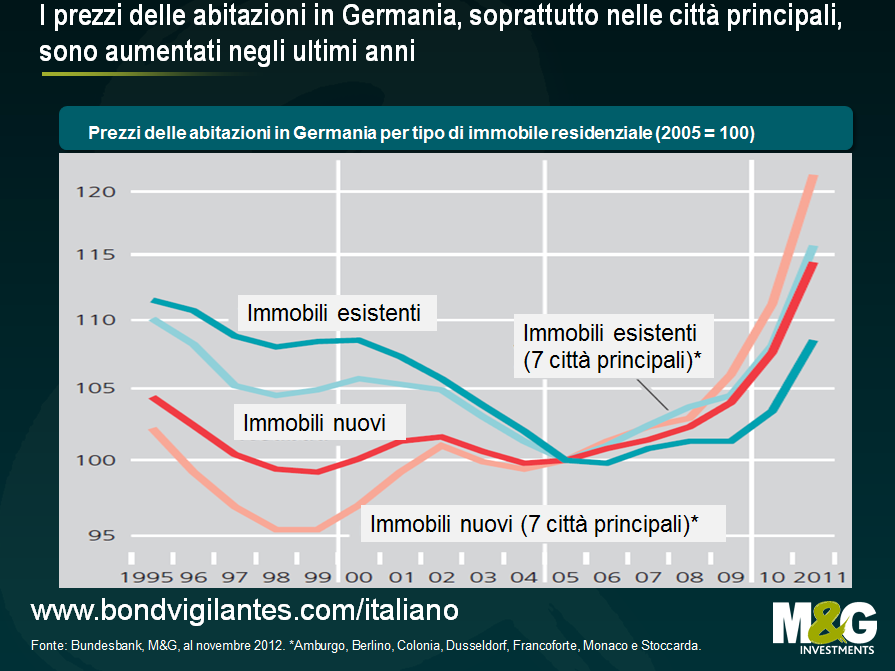

Ma i tedeschi stanno assistendo anche a un’altra forma di inflazione, diversa da quella presente in altre parti d’Europa: l’aumento dei prezzi delle abitazioni. Per quanto il rincaro delle case sia una forma di inflazione dei prezzi degli asset , ne derivano ripercussioni più ampie sul livello generale dei prezzi al consumo .Innanzitutto, i proprietari di immobili tendono a trasferire i costi di rifinanziamento dei mutui più elevati aumentando i canoni di affitto. Le spese di locazione costituiscono una componente significativa del paniere dell’indice IPC tedesco (21%), quindi rientrano nel dato generale relativo all’inflazione. Inoltre, in una situazione dove i prezzi delle abitazioni sono in ascesa, i proprietari di case hanno una maggiore capacità di aumentare la spesa per consumi, assumendo prestiti a fronte di una valutazione superiore degli immobili (anche se non sembra che ciò stia accadendo, a giudicare dall’espansione minima del credito in Germania). Il grafico qui di seguito mostra che i prezzi delle case in Germania sono aumentati in media fra il 10 e il 20 percento, nel periodo 2007-2011, con notevoli differenze a seconda dell’area residenziale e del tipo di immobile. Il DIW Institute ha trovato conferma del fatto che questa tendenza è proseguita e sembra accelerare nelle città tedesche. Secondo le stime, i prezzi degli appartamenti a Berlino, Monaco e Amburgo sono aumentati, rispettivamente, del 10%, 7% e 6% per anno dal 2007.

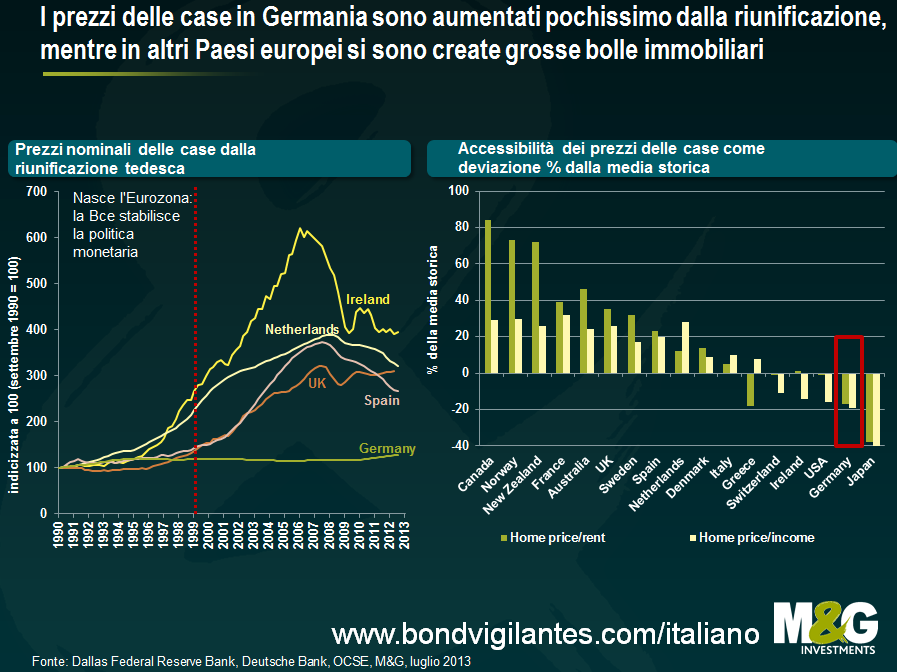

Il mercato immobiliare tedesco ha una storia nettamente diversa da quella di molti Paesi europei. I tassi d’interesse della Bce erano troppo alti per la Germania fino al 2008, ma troppo bassi per le economie a crescita rapida di Irlanda e Spagna. Di conseguenza, la Germania non ha vissuto il boom immobiliare stimolato dal credito negli anni 2000, che ha poi creato gravi difficoltà finanziarie per i proprietari di immobili irlandesi e spagnoli. I prezzi delle abitazioni in Irlanda e Spagna sono crollati in misura significativa dallo scoppio delle rispettive bolle immobiliari, ma appaiono ancora elevati, rispetto ai livelli precedenti alla creazione dell’Eurozona. L’esempio più recente di economia europea alle prese con lo scoppio di una bolla immobiliare è l’Olanda, dove i prezzi delle case sono in caduta al ritmo del 9,6% l’anno. La parabola discendente dell’economia olandese sembra in accelerazione e merita di essere monitorata da vicino. Degno di nota anche il fatto che i prezzi delle abitazioni nel Regno Unito sono tornati ai livelli pre-crisi, e la malaugurata idea del governo di adottare il piano di aiuti all’acquisto “Help to Buy” rischia di alimentare questa tendenza al rialzo.

Se è vero che comprare casa in Germania sta diventando più costoso, se ampliamo l’orizzonte temporale fino al momento della riunificazione tedesca nel 1990 si nota chiaramente che il livello generale dei prezzi delle abitazioni in Germania è aumentato pochissimo negli ultimi 23 anni in termini nominali, per non parlare di quelli reali. Gli incrementi recenti sia a livello nazionale che in città come Berlino sono iniziati da una base molto bassa, e resta un potenziale di rialzo ancora significativo, considerando che l’accessibilità dei prezzi immobiliari, misurata dai rapporti prezzo/affitto e prezzo/reddito, rimane ampiamente al di sotto della media storica. Intanto comprare casa nel Regno Unito, in Spagna e nei Paesi Bassi continua a costare caro, in termini storici. Quindi, se i tassi di rifinanziamento sono convenienti, dato il basso livello attuale dei tassi d’interesse (la politica monetaria della Bce è indiscutibilmente troppo espansiva per la Germania) e i prezzi delle case tendono al rialzo, non vi aspettereste una corsa dei tedeschi a investire in nuove abitazioni?

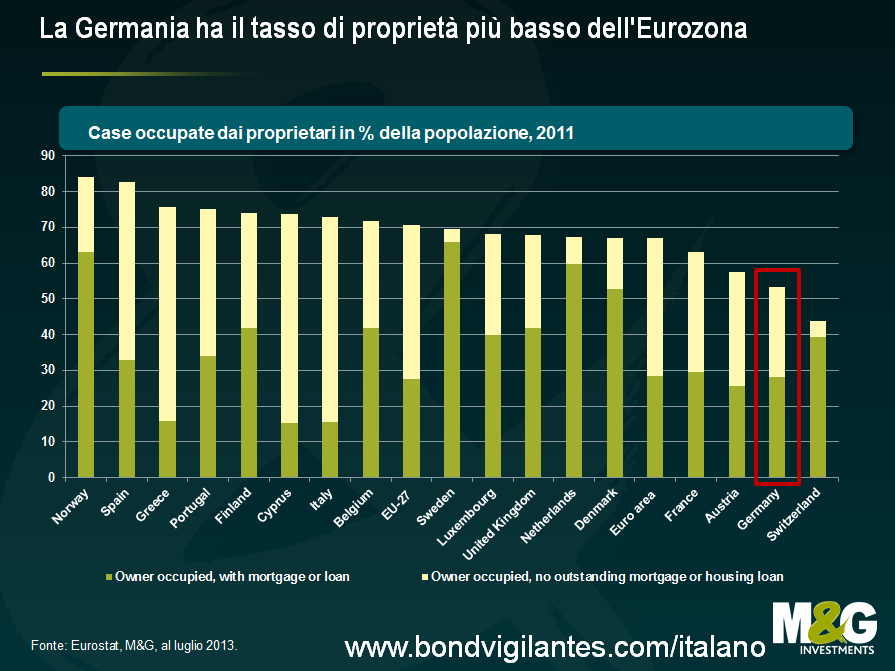

Beh, finora non è successo, almeno in base agli standard europei. Negli ultimi anni il numero di proprietari di case è aumentato, ma resta nettamente inferiore al resto d’Europa. Solo circa metà della popolazione vive in una casa di proprietà (il censimento tedesco del 2010 indica un tasso di proprietà del 45,7%, a fronte di un dato Eurostat superiore di circa 8,7 punti percentuali). Il livello medio in Europa è di circa il 70%. Proviamo dunque a esaminare i motivi per cui in Germania non c’è ancora stato un boom di investimenti immobiliari.

La proprietà dell’abitazione è meno diffusa per diverse ragioni storiche, culturali ed economiche. Ad esempio, le regole nazionali per la concessione di prestiti sono state sempre piuttosto rigide e, di conseguenza, la Germania non ha visto un boom dei mutui analogo a quello che ha gonfiato le bolle immobiliari negli Stati Uniti, in Irlanda e in Spagna (purtroppo lo stesso rigore è mancato riguardo ai prestiti concessi all’estero, come ha dimostrato la crisi del 2008 e, più di recente, l’esposizione delle banche tedesche al tracollo di Detroit). Il tasso di rimborso iniziale si attesta in media intorno al 2% attualmente, mentre il “loan-to-value” (LTV, ossia il rapporto fra il mutuo richiesto e il valore dell’immobile) resta al di sotto dell’80%. Per contestualizzare questo dato, i mutui senza tasso di rimborso iniziale e un rapporto LTV superiore al 90% erano molto comuni negli Stati Uniti prima della crisi finanziaria. Inoltre la crescita recente dei mutui ipotecari, pari all’1,2% nel 2011 e allo 0,3% nel 2012, descrive un mercato immobiliare tutt’altro che surriscaldato.

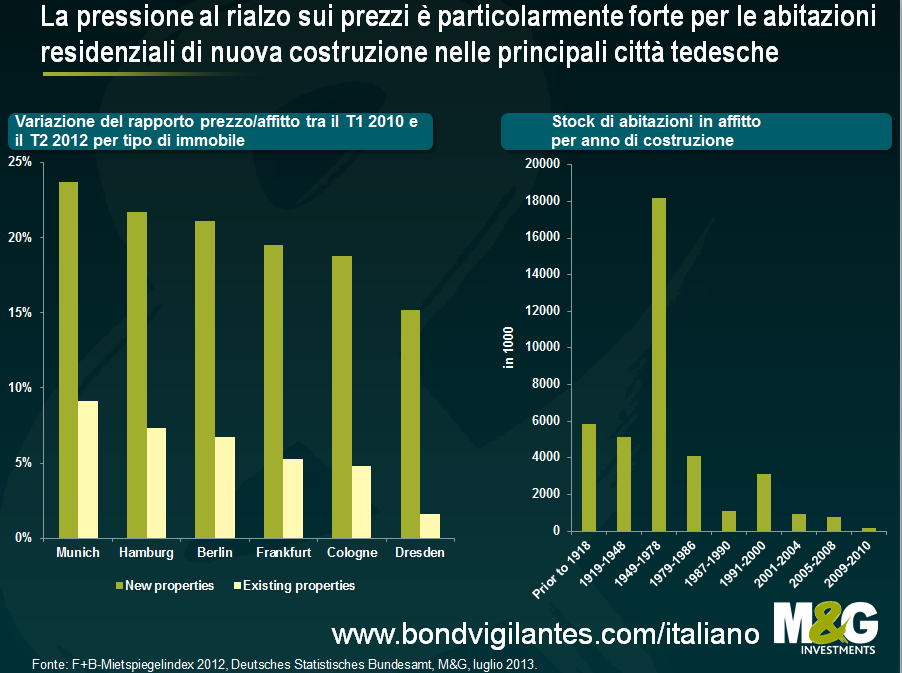

Storicamente la Germania ha sempre avuto la cultura dell’affittar case, e i cambiamenti culturali richiedono molto tempo. La predisposizione ad affittare è riconducibile alle politiche adottate dopo la Seconda guerra mondiale dal governo tedesco, che per sopperire alla grave carenza di immobili residenziali scelse di dare sostegno all’edilizia popolare anziché finanziare a basso costo la costruzione di nuove abitazioni private. Il grafico qui di seguito indica un enorme boom di investimenti immobiliari in Germania fra il 1949 e il 1979, periodo al quale risale la maggior parte delle abitazioni attualmente sul mercato degli affitti. Molti figli del “baby boom” tedesco sono cresciuti in una casa in affitto: era la norma, non l’eccezione. Tuttavia dal grafico emerge anche chiaramente che è diventato molto più costoso affittare negli ultimi tre anni, soprattutto nelle aree urbane più ricche. I costruttori sono riusciti a far aumentare gli affitti dei nuovi immobili di oltre il 20%. Il governo tedesco ha diffuso un rapporto nell’ottobre dell’anno scorso secondo il quale la domanda di abitazioni nei centri urbani delle regioni economiche più forti resta alta a causa dei costanti flussi di immigrazione dalle regioni economicamente più deboli del Paese. Secondo le stime, si prospetta in Germania una domanda annua di 183.000 appartamenti residenziali di nuova costruzione, da qui al 2025.

Data la forte domanda di nuove abitazioni in città e l’ambiente attuale propizio per gli investimenti, i prezzi delle case in Germania potrebbero tendere al rialzo per qualche tempo. In particolare, appare inevitabile nei prossimi anni un’inflazione dei prezzi degli immobili di nuova costruzione in aree urbane ad alta prosperità, come Amburgo, Stoccarda e Monaco Tuttavia, non c’è alcuna bolla immobiliare all’orizzonte per ora: l’espansione del credito non appare eccessiva, con le banche tuttora soggette a vincoli di capitale, e le valutazioni non sono in territorio di bolla, come dimostra l’accessibilità dei prezzi a livelli ancora ragionevoli in termini storici. Al momento la Germania sembra avviata verso un adeguamento naturale dei prezzi delle case, il che potrebbe significare uno sviluppo positivo per l’Eurozona. Mi spiego: un incremento degli investimenti in immobili avrebbe come conseguenza una riduzione del tasso di risparmio in eccesso in Germania e quindi anche dell’enorme avanzo delle partite correnti, favorendo un riequilibrio all’interno dell’area dell’euro.

Non è escluso, però, che l’interferenza del governo tedesco possa distorcere il processo di correzione naturale dei prezzi delle case. La ridotta accessibilità degli affitti è una preoccupazione concreta per la popolazione tedesca, in questo momento. Di conseguenza, non solo i partiti tendenti a sinistra, ma la stessa CDU di Angela Merkel hanno inserito nei rispettivi programmi elettorali un “Mietpreisbremse”, ossia un piano volto a fissare un limite massimo per l’aumento percentuale del canone di locazione consentito quando un immobile viene riaffittato. L’FDP, alleato della CDU nella coalizione di governo, sembra l’unico partito tedesco di rilievo contrario a questa iniziativa. Pertanto è molto probabile che vedremo l’adozione di una qualche forma di “Mietpreisbremse” dopo le elezioni politiche di settembre. L’impatto di misure di questo genere è potenzialmente disinflazionistico e, di conseguenza, le aspettative di inflazione a medio termine potrebbero riflettere tale evoluzione scalando verso il basso dai livelli attuali. Alla fine, il tetto degli affitti potrebbe anche influenzare i prezzi delle case: è infatti possibile che la prospettiva di non poter trasferire liberamente l’aumento dei prezzi di acquisto e dei costi di finanziamento al locatario, sotto forma di canoni di affitto più alti, renda meno attraente l’investimento immobiliare. A questa teoria si può ribattere suggerendo che la carenza di offerta potrebbe generare una stretta sul mercato immobiliare tedesco e spingere i prezzi verso l’alto, in assenza di un’accelerazione degli investimenti residenziali. In sostanza, la Germania potrebbe vedere un’ulteriore inflazione dei prezzi degli asset, ma un rallentamento del tasso di crescita degli affitti e, di conseguenza, dell’inflazione dei prezzi al consumo. In questo contesto, vale la pena di tenere d’occhio sia il mercato immobiliare, sia le aspettative di inflazione della Germania!

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes