Perché il dollaro USA oggi appare sottovalutato rispetto a… tutto il resto

Già in gennaio avevo parlato del perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti, e ho dato un aggiornamento sulla regione emergente in giugno (vedi Rimborsi record per i fondi obbligazionari emergenti: solo una scossa o il Big One?). Presto pubblicheremo un altro articolo in proposito (riassumendo: in effetti era “solo” una scossa, ma temo sempre di più che il “Big one” stia per arrivare).

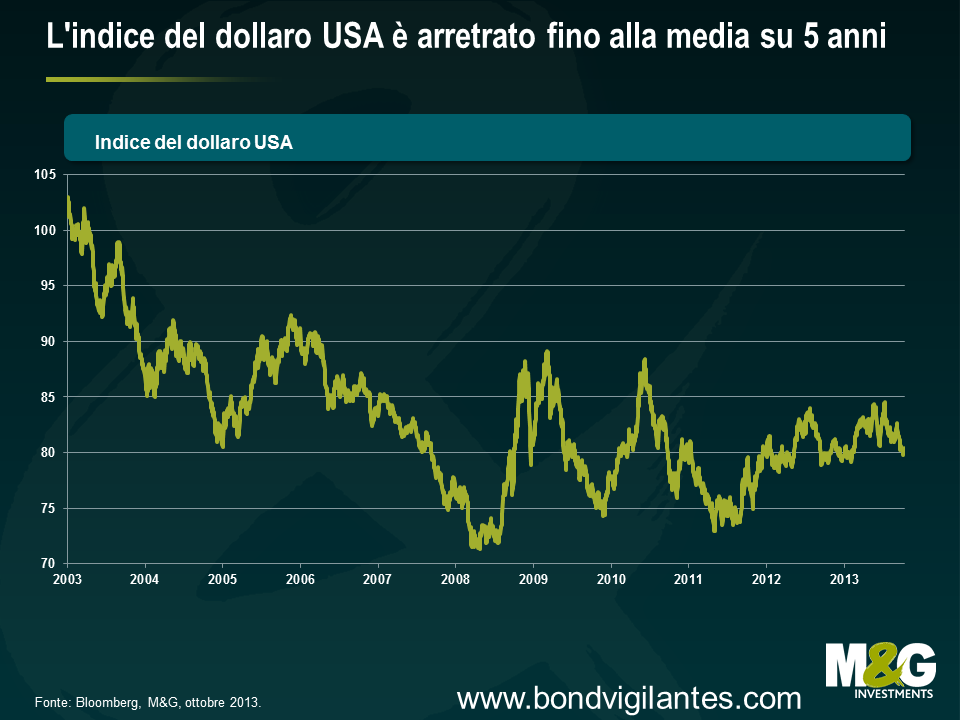

Il dollaro statunitense è rimasto forte durante il primo e il secondo trimestre, ma nella terza frazione dell’anno c’è stato uno sviluppo interessante: nonostante la buona tenuta contro la maggior parte delle valute dei Paesi emergenti, il biglietto verde è colato a picco nei confronti di altre valute del mondo sviluppato. Il grafico sotto mostra l’indice del dollaro USA, che riflette la performance della moneta statunitense contro un paniere di valute mondiali di rilievo: EUR (57,6%), JPY( 13,6%), GBP (11,9%), CAD (9,1%), SEK (4,2%) e CHF (3,6%). L’indice del dollaro è di nuovo al punto in cui si trovava all’inizio dell’anno e, nonostante la forza relativa dell’economia statunitense rispetto a quelle di altri Paesi sviluppati, questo indicatore è tornato al livello medio degli ultimi cinque anni.

La nostra passione per il dollaro USA negli ultimi 18 mesi (sempre più condivisa anche da altri) è giustificata da diversi motivi: le valutazioni convenienti della divisa statunitense dopo dieci anni di declino, il miglioramento del saldo delle partite correnti, l’avanzata rapida verso l’indipendenza energetica e un rafforzamento della ripresa economica in cui il vigore del mercato immobiliare, insieme al tasso di disoccupazione in calo costante, rende altamente probabile un avvio anticipato del ciclo di contrazione della politica monetaria negli Stati Uniti, rispetto alla maggior parte dei Paesi avanzati.

Gli aspetti positivi a lungo termine per il dollaro USA sono ancora presenti, ma di recente sono stati messi in ombra dai fattori negativi. Dunque, cosa è cambiato? La recente debolezza del biglietto verde deriva probabilmente dalla decisione assunta dalla Fed a settembre di rinviare i tagli al QE, dall’assurda situazione attuale sul budget e dall’enorme ondata di vendite su una montagna di posizioni lunghe in USD.

Ha senso essere più ottimisti sul dollaro USA, ora che queste forze negative si stanno dissipando.

Prima di tutto, il caso del “tapering” mancato. I rendimenti sui Treasury e il dollaro avevano cominciato ad arretrare già prima della decisione della Fed di non tagliare l’allentamento quantitativo, a causa dei dati economici leggermente più fiacchi: l’interesse sui titoli decennali USA era sceso dal 3% al 2,9% tra il 5 e il 18 settembre, e l’indice del dollaro aveva registrato un calo del 2%. Eppure i mercati sono stati colti di sorpresa, con la conseguente ulteriore flessione sia dei rendimenti sui Treasury decennali, scesi brevemente al di sotto del 2,6% a fine settembre, sia dell’indice del dollaro, che ha ceduto quasi un altro 2%.

Poi, il mercoledì, sono usciti i verbali della riunione del Fomc di settembre, che riflettevano un clima sorprendentemente aggressivo. La scelta di rinviare il tapering era stata controversa, con la maggior parte dei banchieri centrali ancora convinti che fosse opportuno avviare i tagli quest’anno e abbandonare gli acquisti di asset entro la metà del 2014. Certo, lo shutdown del governo americano, avvenuto dopo la riunione, sembra già incidere sui dati economici statunitensi (le stime dell’impatto complessivo sul PIL USA del quarto trimestre sono molto diverse), e un’economia più debole è destinata a spingere in avanti la data dei primi tagli al QE. Ma presumendo che lo shutdown sia un evento isolato (anche se non è detto che lo sia), si può pensare che avrà solo l’effetto di ritardare di poco la decisione sul tapering e la normalizzazione della politica monetaria statunitense, anziché essere motivo di un rinvio a tempo indeterminato.

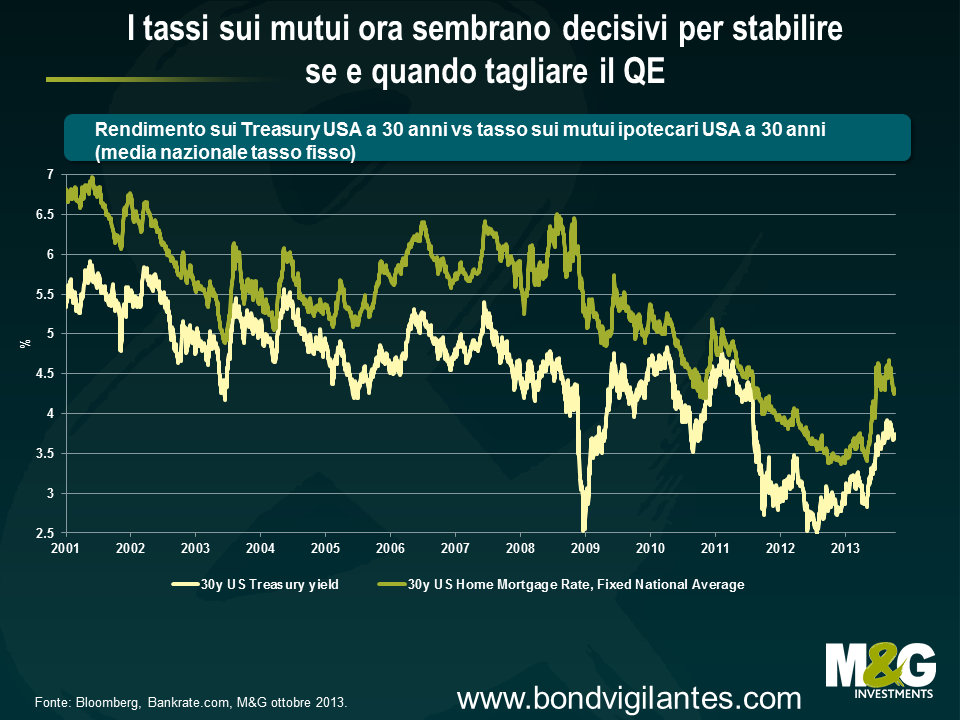

Ciò detto, un elemento un po’ sconcertante emerso dai verbali della riunione di settembre del Fomc è il ruolo cruciale svolto dal balzo dei tassi sui mutui nella decisione di non avviare i tagli al QE, dato il timore di alcuni che una riduzione degli acquisti di asset “potesse innescare un’ulteriore contrazione ingiustificata delle condizioni finanziarie”. Kevin Logan, di HSBC, sottolinea giustamente che i tassi sui mutui più elevati creano un dilemma per chi deve tracciare la politica monetaria della Fed: se gli interessi aumentano a causa dell’aspettativa dei mercati riguardo alla riduzione del QE e questo, a sua volta, induce la Fed a rinviare il tapering, qualsiasi via di uscita dal QE diventa piuttosto complessa e la Fed ora sembra considerare un criterio aggiuntivo ai fini della riduzione del programma di acquisti: non basta il miglioramento dell’economia e del mercato del lavoro, ma è necessario che i tassi d’interesse a lungo termine non aumentino troppo in vista, o nel corso, del processo di tapering. Se però la decisione della Fed di non modificare i piani di acquisto di asset è stata pesantemente influenzata dall’aumento dei tassi sui mutui, i timori dei banchieri centrali dovrebbero essere placati dal grafico qui sotto. Questi dati, insieme all’effetto prodotto sul mercato immobiliare USA dai tassi sui mutui, hanno assunto chiaramente un’importanza maggiore.

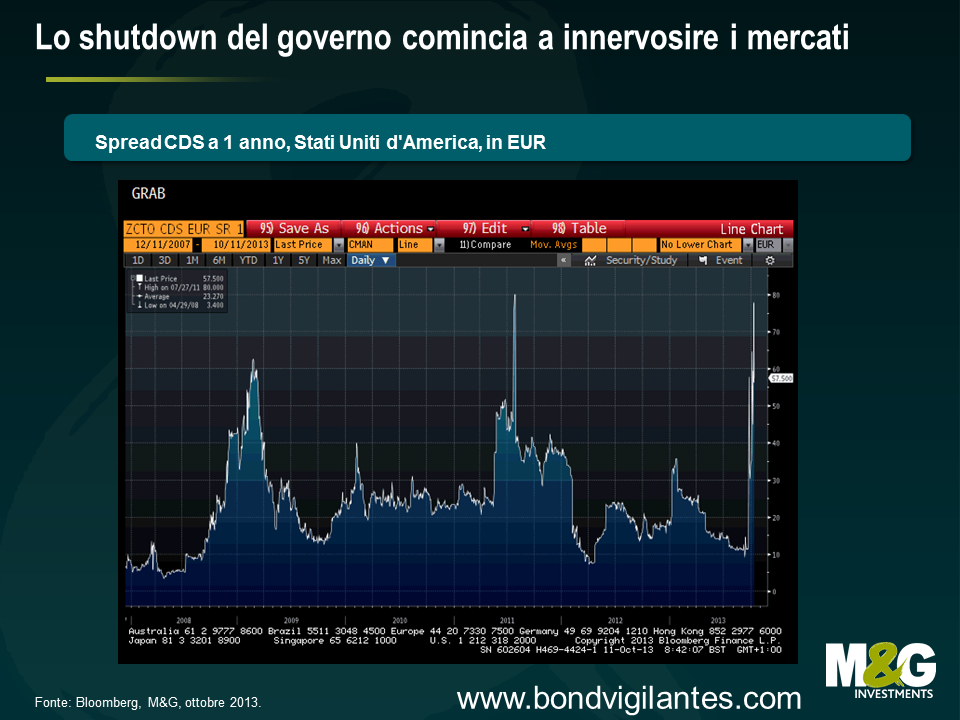

Vogliamo parlare dell’assurdo problema del budget? In questo caso serve una buona dose di ottimismo: i mercati cominciano a scontare il rischio di un esito pesantemente negativo, come testimoniano il balzo dei rendimenti sui Treasury e l’impennata dei CDS USA a un anno (ossia il costo di un’assicurazione contro il rischio di default degli Stati Uniti, si veda il grafico sotto). Ma queste tensioni dovrebbero rendere più probabile la prospettiva di un accordo, come in effetti sembra che stia accadendo. È pericoloso dare troppo peso ai titoli dei giornali, ma secondo le ultime notizie, i leader repubblicani e democratici starebbero aprendo all’ipotesi di un innalzamento momentaneo del tetto del debito. Bisogna dire che questo tetto è già stato alzato 74 volte da marzo 1962: come si sa, i risultati passati non sono indicativi dell’andamento futuro, ma per quanto la situazione attuale sia particolarmente caotica, è davvero diversa dalle altre?

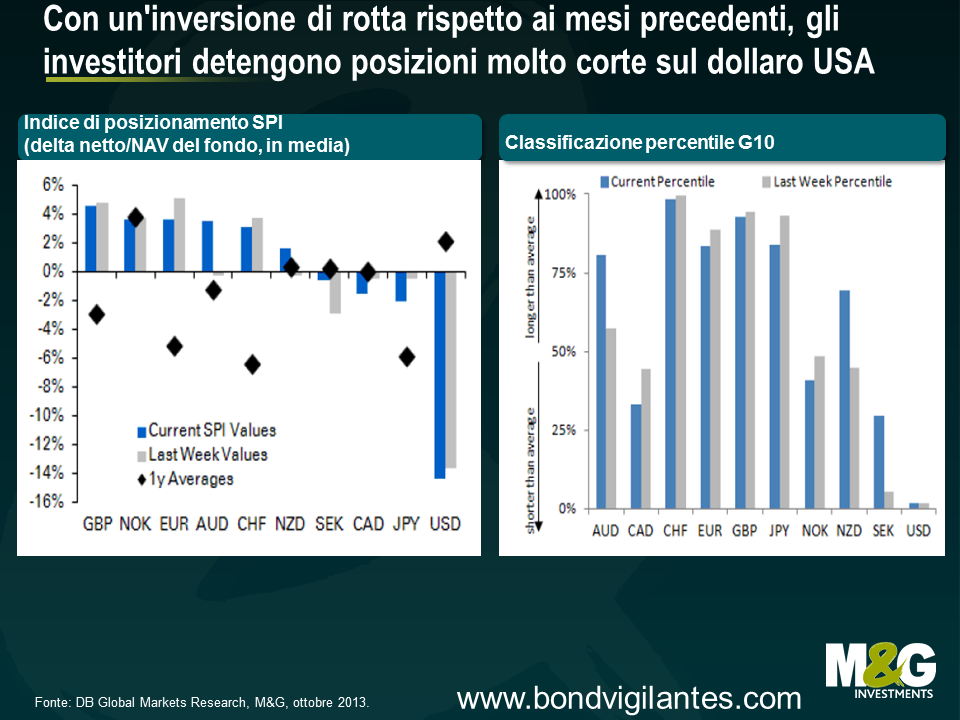

Infine, il dollaro statunitense oggi risulta molto più attraente dal punto di vista tecnico. Rispetto ai mesi precedenti di quest’anno, il posizionamento sul dollaro USA ha subito una brusca inversione e, secondo le stime di Deutsche Bank, il biglietto verde è l’unica posizione corta consistente sul mercato (vedi grafico sotto). Quanto conta questa realtà? Per chiudere con una citazione di John Maynard Keynes* riguardo agli investimenti, “è la sola sfera della vita e dell’attività in cui è sempre solo la minoranza, e non la maggioranza, a godere di vittoria, sicurezza e successo. Quando scopri che qualcuno è d’accordo con te, cambia idea. L’esperienza mi ha insegnato che se riesco a convincere il Consiglio della mia compagnia di assicurazioni a comprare un’azione, quello è il momento giusto per venderla”.

*Keynes è noto per aver accumulato una fortuna con gli investimenti, ma nel 1920 si salvò solo grazie all’aiuto del padre e di un prestito di emergenza ottenuto da Sir Ernest Cassel, e arrivò molto vicino al tracollo totale con i crack del 1929 e del 1937. Questo dimostra chiaramente che a volte il consenso può avere ragione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes