Di chi è la colpa della contrazione dei salari reali nel Regno Unito? Di nessuno?

La stretta sui consumatori britannici esercitata dai salari reali in calo è stata vista come una delle cause principali della ripresa economica anemica (fino a poco tempo fa). La responsabilità è stata attribuita in larga misura ai datori di lavoro: ma sono davvero loro i colpevoli? Hanno deliberatamente tenuto gli utili al di sotto dell’inflazione al fine di dare impulso alla redditività, o questo è stato un esito non pianificato degli shock inflativi?

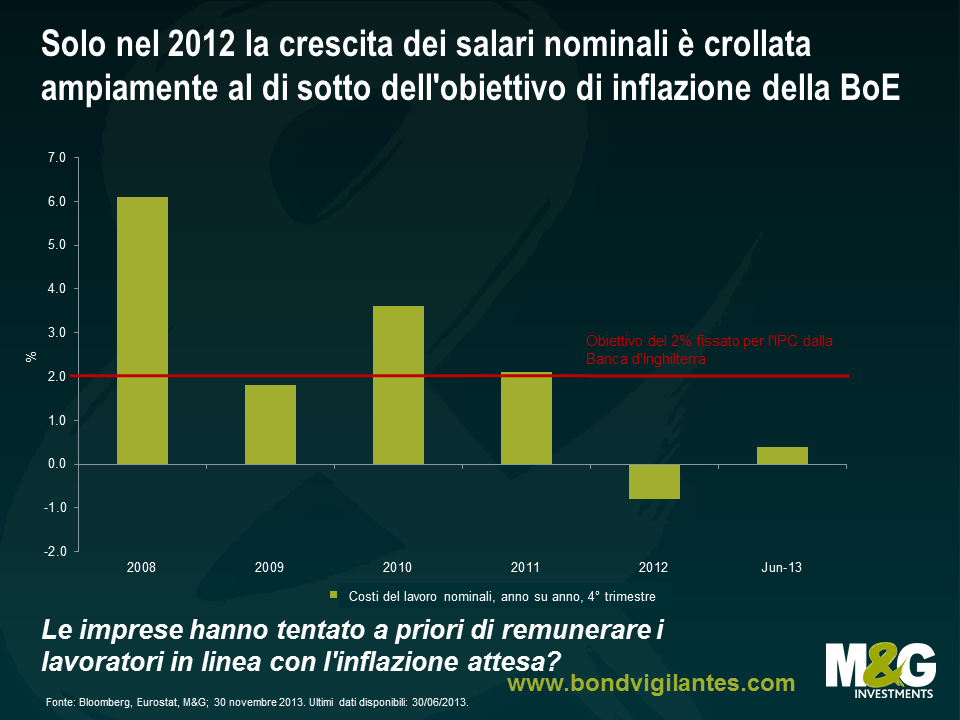

Secondo i dati Eurostat relativi alla crescita dei salari nominali nel Regno Unito dall’inizio della crisi del credito, solo negli ultimi due anni circa l’espansione delle remunerazioni in termini nominali è stata ampiamente inferiore all’obiettivo di inflazione del 2% fissato dalla Banca d’Inghilterra. La crescita dei salari nominali è stata del 6,1% nel 2008, dell’1,8 nel 2009, del 3,6% nel 2010 e del 2,1% nel 2011.

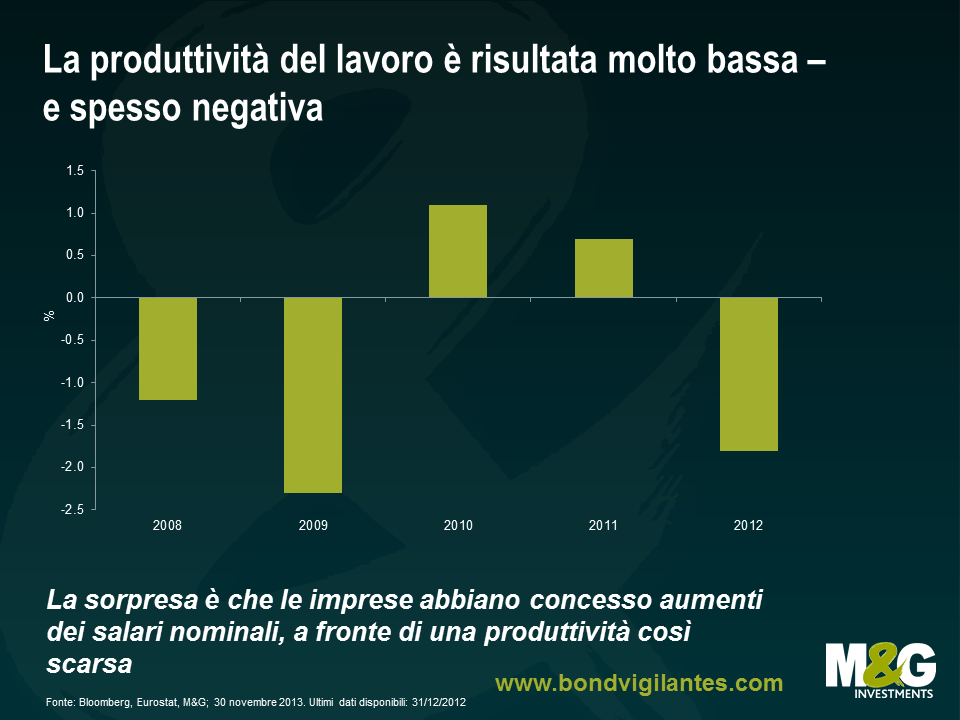

Eppure, in quegli stessi anni, la produttività del lavoro per ora lavorata (sempre dati Eurostat) è stata terribile: -1,2% nel 2008, -2,3% nel 2009, +1,1% nel 2010 e +0,7% nel 2011. In altre parole, sembra che le imprese abbiano tentato, a priori, di remunerare i dipendenti in considerazione dell’inflazione attesa, presumendo che la Banca d’Inghilterra avrebbe raggiunto l’obiettivo di inflazione, e li hanno sovra-remunerati, a posteriori, rispetto ai miglioramenti di produttività.

Quindi, il problema per gli utili è stato il surriscaldamento imprevisto del caro vita (dallo scoppio della crisi del credito, l’indice dei prezzi al consumo è sempre rimasto al di sopra dell’obiettivo del 2% della banca centrale, tranne che per sei mesi nel 2009), più che il comportamento delle imprese nella fissazione dei salari? Se l’inflazione fosse risultata pari o superiore all’obiettivo, i lavoratori sarebbero stati in una situazione migliore, in termini reali, fino al 2012 e di certo più favorevole di quanto ci si potesse aspettare, data la forte correlazione storica fra crescita dei salari e produttività. Non credo neanche di voler imputare la responsabilità alla Banca d’Inghilterra: per raggiungere l’obiettivo di inflazione del 2%, nel Regno Unito ci sarebbero voluti tassi impropriamente alti, per le condizioni di domanda interna e i bilanci in rosso dei settori pubblico e privato. E la produttività è bassa in parte perché l’occupazione è stata sorprendentemente elevata, nonostante la debolezza dell’economia. Quindi un’economia britannica con bassa inflazione e alta produttività sembra ideale, ma nella situazione specifica, sarebbe stata possibile solo con una recessione molto più profonda e un tasso di disoccupazione più alto.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes