L’anno del serpente: rendimenti sui mercati obbligazionari nel 2013

Il 2013 ha offerto un’altra iniezione di adrenalina, insieme alla performance, agli investitori che hanno puntato sul reddito fisso. Una rapida ondata di vendite ha spazzato i mercati emergenti appena prima dell’estate, mentre la Fed si dibatteva nel dilemma “tapering sì-tapering no” (andato avanti per oltre sei mesi). I Paesi europei periferici sono finalmente usciti dal tunnel della recessione, anche se preoccupa la disoccupazione ancora elevata. Parallelamente, i mercati ad alto rendimento mondiali hanno continuato a offrire performance brillanti, mentre il Giappone ha iniziato a sentire gli effetti della rivoluzione monetaria e fiscale senza precedenti avviata da Shinzō Abe.

In tutto ciò, è emerso con chiarezza un tema comune: finalmente sembra che le economie sviluppate stiano crescendo a un ritmo ragionevole. Con il ritorno della volatilità e delle correlazioni a livelli pre-crisi, la normalizzazione dei mercati appare sostanzialmente completa. Mentre l’intervento delle banche centrali (destinato a proseguire ancora per qualche tempo) è stato il mantra in un ambiente trainato dalla liquidità, il mondo si sta spostando di nuovo verso un modello incentrato sulla crescita. Gli Stati Uniti sono ben posizionati per guidare il branco, anche se gli alti livelli di debito in Europa continuano a limitare il margine di manovra dei governi intenzionati a dare sostegno alla ripresa attraverso lo stimolo fiscale. Tuttavia, arrivano buone notizie dal sistema bancario in via di risanamento e ormai convalescente, oltre che dal solido puntello garantito dall’atteggiamento chiaramente accomodante della BCE e del suo leader, Super Mario Draghi.

In questo contesto, molte asset class a reddito fisso hanno offerto rendimenti soddisfacenti. Ma quali sono state le migliori? I risultati sono sorprendenti. Chi l’avrebbe mai detto, a gennaio 2013, che insieme a un nuovo Papa argentino, alla Cina sulla Luna e a un salvataggio economico di Cipro, avremmo visto i “Bonos” spagnoli generare rendimenti totali superiori all’11% da inizio anno, per esempio? Diamo un’occhiata più da vicino ai titoli di Stato, alle obbligazioni societarie e alle valute principali rispetto al dollaro statunitense (tutti i dati di rendimento totale da inizio anno sono misurati dal 31 dicembre 2012 al 17 dicembre 2013 in valuta locale).

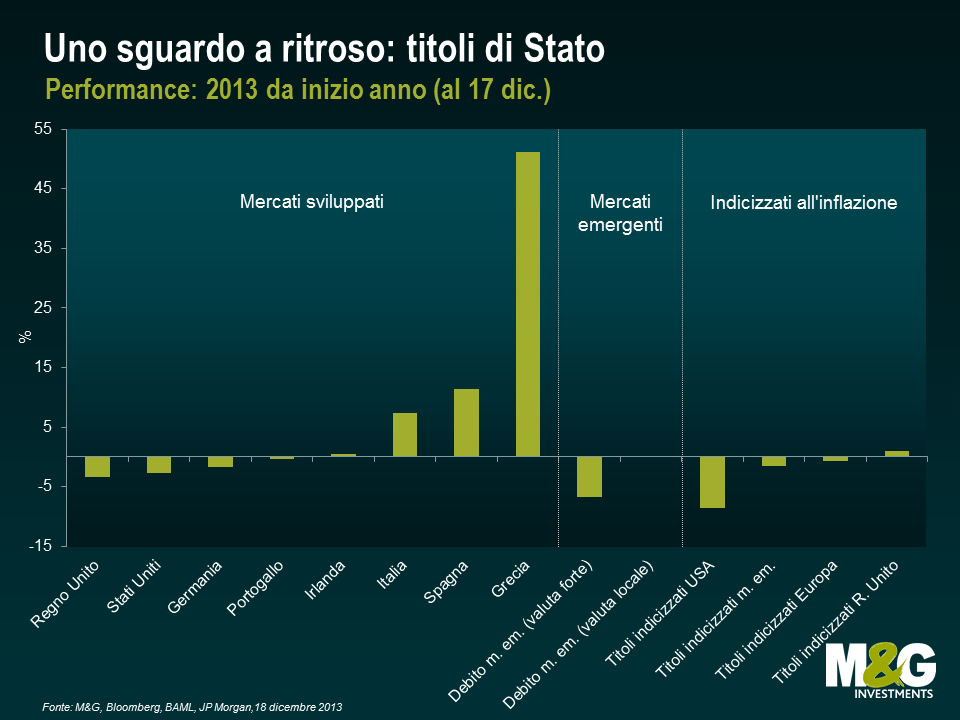

Titoli di Stato

I titoli governativi esenti da rischio hanno subito l’effetto penalizzante delle aspettative di rialzo dei tassi e dell’incertezza sul tapering. L’indice dei gilt britannici, con una duration media superiore a 9 anni, è stato il più colpito, seguito dai Treasury (duration di almeno 5 anni) e infine dai bund tedeschi, meno volatili (6 anni o più). Diversa la situazione in alcuni Paesi dell’Europa periferica, dove le emissioni governative greche hanno offerto rendimenti stratosferici, di oltre il 50%, seguiti dal debito sovrano spagnolo e italiano. Dopo la debacle di maggio, i titoli di Stato dei mercati emergenti in valuta forte (il cui andamento è misurato in genere dall’indice JPM EMBI) hanno subito un duro colpo e generato un rendimento negativo inferiore al 6%, nonostante il discreto rimbalzo registrato in autunno, mentre l’indice in valuta locale (JPM GBI-EM) sembra avviato a chiudere l’anno sostanzialmente piatto (se tradotto in dollari USA, risulta negativo di circa l’8%).

Dopo che i titoli indicizzati hanno perso il favore degli investitori nel 2012, a causa del crollo delle aspettative di inflazione e del tasso di inflazione effettivo molto basso in Europa e negli Stati Uniti, anche nel 2013 i mercati statunitensi, europei ed emergenti sono apparsi in difficoltà, mentre quello britannico sta per archiviare un risultato leggermente positivo, in parte ascrivibile alla decisione di mantenere il legame all’indice RPI dei prezzi al dettaglio, assunta qualche mese fa (qui è disponibile un post di Ben in proposito).

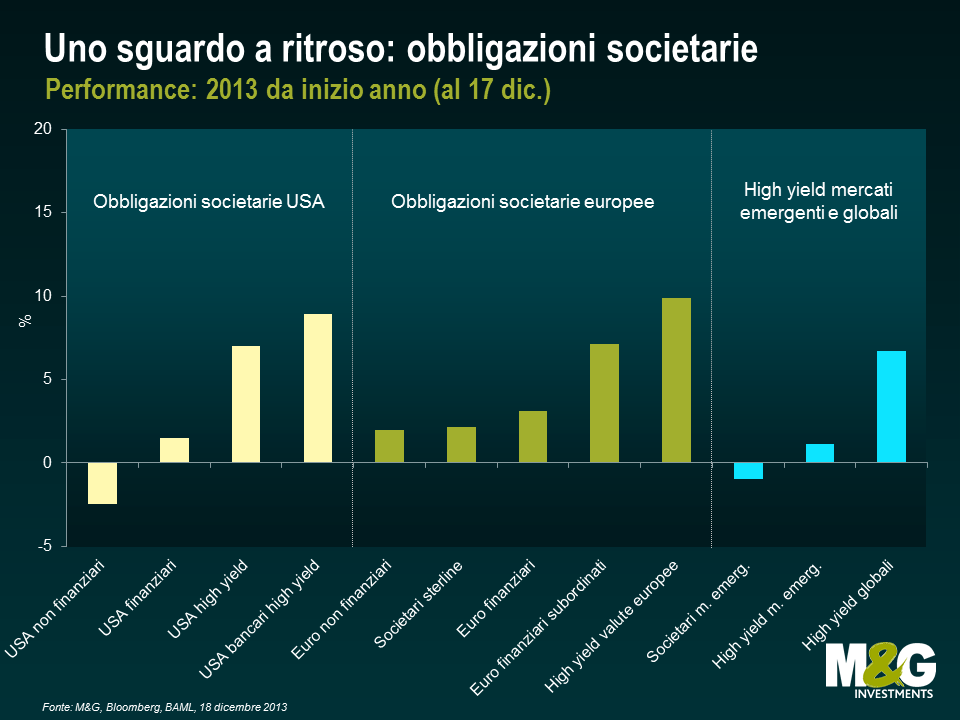

Obbligazioni societarie

Nel corso dell’anno le obbligazioni societarie hanno offerto un grado di valore notevole. Le aziende stanno beneficiando della ripresa su base ampia nel mondo sviluppato e del conseguente incremento della domanda di consumi (più consumi = ricavi più elevati per le imprese) e degli investimenti pubblici. La gestione prudente delle risorse finanziarie e dei bilanci da parte degli emittenti obbligazionari in media (soprattutto in Europa), le prospettive economiche in miglioramento, le indicazioni prospettiche sui tassi d’interesse e il contesto di bassa inflazione sono tutti fattori che hanno sostenuto la corsa delle obbligazioni societarie. I nomi attivi nel segmento high yield, soprattutto negli Stati Uniti e in Europa, sono stati fra i migliori nell’ambito del credito. Anche i finanziari sono andati molto bene, in particolare nell’area del debito subordinato, favoriti dal forte interesse degli investitori per i titoli ciclici e più remunerativi, ma anche dal processo generale di riduzione dell’indebitamento che avanza nella giusta direzione, verso la ristrutturazione dei bilanci.

Fra gli asset in particolare evidenza segnaliamo l’alto rendimento europeo (+9,9%), i finanziari subordinati europei e i bancari statunitensi high yield (+7,1% e +8,9% rispettivamente), oltre all’andamento complessivamente positivo delle emissioni societarie non finanziarie di categoria BBB in Europa (+4,4% a fronte del -0,8% negli Stati Uniti). Il debito societario dei mercati emergenti è rimasto in territorio negativo (-1,0%), mentre il segmento high yield ha registrato un progresso marginale (+1,1%).

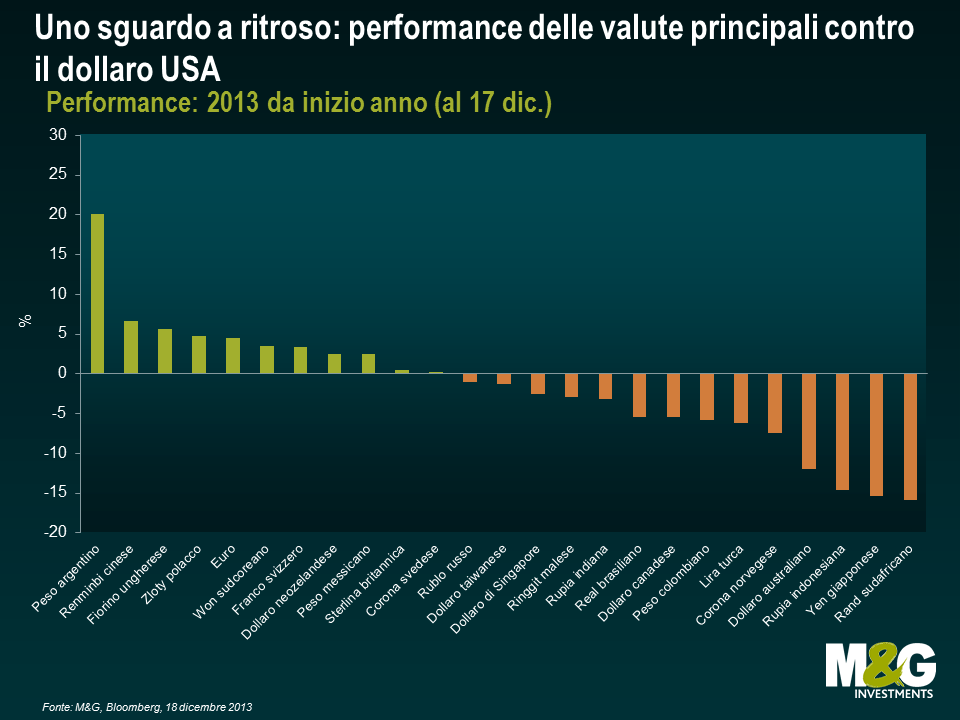

Valute

Lo sviluppo maggiormente degno di nota, sul fronte delle valute principali, è stato lo scarso entusiasmo generale per il dollaro statunitense da parte degli investitori mondiali, probabilmente dovuto alle incertezze sul tapering e ai timori alimentati dal baratro fiscale e dal recente shutdown del governo negli Stati Uniti. L’indice del dollaro USA (DXY su Bloomberg) ha generato una performance piuttosto deludente del +0,4% da inizio anno. Bisogna fare una chiara distinzione fra due tendenze quest’anno: l’indice ha offerto rendimenti positivi di circa il 6% fra gennaio e inizio luglio, ma poi ha perso terreno nella seconda parte dell’anno (circa -5,6%) per via delle incertezze provocate dalla paralisi del governo e dalla decisione della Fed di mantenere una politica monetaria espansiva. Tuttavia, oggi l’economia statunitense sta crescendo, il deficit delle partite correnti è in calo, il Paese avanza verso l’indipendenza energetica e la politica della Fed è più chiara, dopo l’annuncio sul tapering del 18 dicembre: siamo fermamente convinti che il biglietto verde presenti un buon grado di valore e sia destinato a un recupero vigoroso.

Tra le valute del G10, l’euro e la sterlina britannica hanno guadagnato molto terreno sul dollaro negli ultimi mesi. Grazie agli sviluppi sorprendentemente positivi dell’economia, sia nel Regno Unito che nell’Eurozona, la sterlina e l’euro sono state fra le valute globali più performanti, tra marzo e dicembre. Il giudizio è ancora sospeso sulla sterlina britannica: il deficit delle partite correnti del terzo trimestre al 5,1% è il terzo peggiore della storia per il Regno Unito (e supera quello di Indonesia, India e Brasile). Questo dato suggerisce l’assenza di qualsiasi segnale di riequilibrio dell’economia britannica e indica che, allo stato attuale, la sostenibilità della ripresa nel Regno Unito non è neanche lontanamente paragonabile a quella statunitense.

Lo yen giapponese si è indebolito in misura significativa contro il dollaro USA (-15,4%), per effetto dei nuovi sforzi della Banca del Giappone per creare inflazione (e crescita nominale) nel Paese. Alcune valute dei mercati emergenti hanno evidenziato performance molto positive (è il caso di peso argentino, renminbi cinese, fiorino ungherese, zloty polacco e peso messicano), ma nella maggior parte dei casi, le divise della regione hanno sottoperformato il dollaro USA. A soffrire sono stati soprattutto il real brasiliano, la rupia indonesiana e il rand sudafricano (unica valuta con un rendimento inferiore a quello dello yen, alla data di questo post).

In conclusione, chi si sarebbe aspettato un andamento così interessante per le asset class a reddito fisso quest’anno? E cosa ci riserva il 2014? L’anno prossimo sarà negativo o positivo per i mercati finanziari e, in particolare, per il reddito fisso? Vi invitiamo a leggere il nostro ultimo Panoramic qui e a restare sintonizzati su questo blog; esplorate i nostri post recenti (questo di Ben, uno di Mike e qui un altro mio) e seguiteci anche nelle prossime settimane.

Prima di salutarvi, consentitemi una domanda sul calendario cinese. L’Anno del Serpente, che è iniziato il 10 febbraio 2013, si concluderà alla fine di gennaio 2014. Nello zodiaco cinese, il serpente rappresenta i concetti di malignità e mistero, ma anche acume, intuizione e nuovi inizi. Ci trovate qualche riscontro per il 2013? L’anno del Cavallo inizierà il 31 gennaio 2014. Il cavallo è considerato energico, vivace, generoso, intelligente e abile. Sarà un indizio? Un augurio di fortuna e felicità per il 2014!

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes