Strategie di negoziazione valutaria da Mondiali di calcio: mercati emergenti contro sviluppati

A poco meno di due mesi alla partita inaugurale e con le tensioni fra le nostre nazionali già in aumento (fra noi sono rappresentati otto Paesi partecipanti: Australia, Brasile, Francia, Germania, Inghilterra, Italia, Spagna e Stati Uniti), abbiamo pensato che fosse arrivato il momento di un post legato ai Mondiali. La nostra precedente previsione, sul vincitore dell’edizione 2010, si è rivelata completamente sballata. In base ai tassi di crescita attesi nel 2010, avevamo previsto che avrebbe vinto il Ghana e la Spagna sarebbe arrivata ultima – e sappiamo tutti come è andata a finire. Tuttavia, a difesa dell’FMI, il Ghana fu la squadra rivelazione del 2010, mancando la semifinale solo a causa del salvataggio di mano di Luis Suarez sulla linea di porta.

Ma a dispetto della tradizione di “bugie, maledette bugie, e statistiche”, credo ancora nell’analisi dei dati e nella formulazione di previsioni. È stata una coincidenza se la squadra che non abbiamo considerato nelle nostre previsioni per mancanza di dati economici (la Corea del Nord) è arrivata ultima? L’Argentina sarebbe arrivata ai quarti di finale se non avesse alterato le statistiche sull’inflazione?

Storicamente, la Coppa del Mondo è stata vinta 9 volte da un Paese emergente e 10 volte da uno sviluppato. Sarà un emergente a vincere quest’anno pareggiando il conto?

Presentiamo due strategie di investimento valutario connesse ai Mondiali.

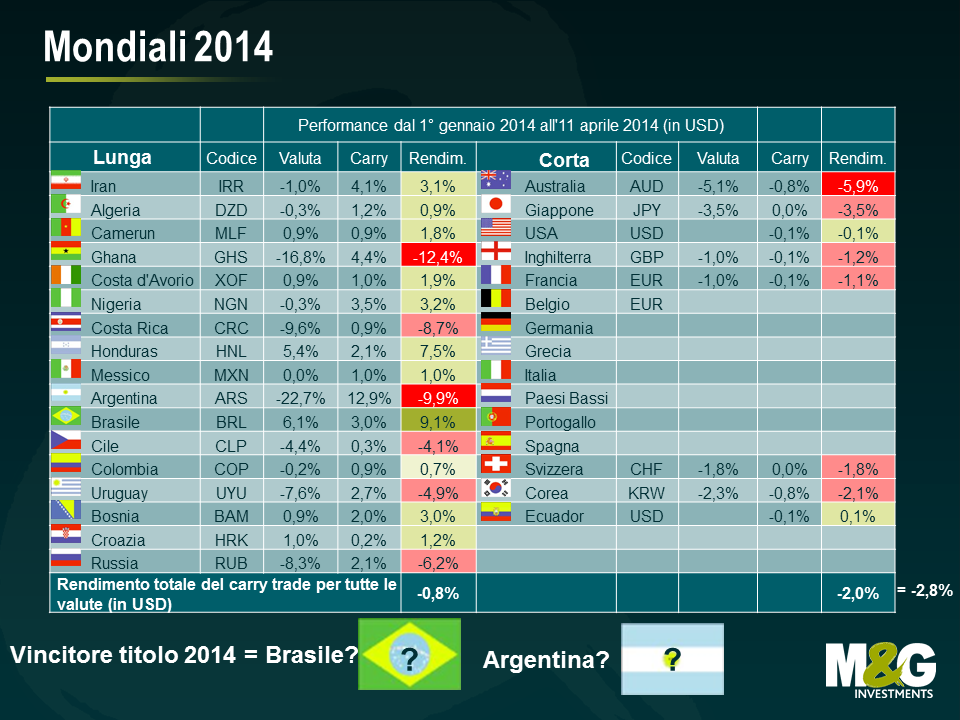

- Arbitraggio: nel caso delle valute con piena convertibilità o costi di transazione minimi, le opportunità di arbitraggio sono molto limitate. Tuttavia, le valute soggette a limitazioni dei flussi di capitale, tassazione o requisiti normativi spesso offrono opportunità di arbitraggio più remunerative rispetto ai costi associati a tali fattori. Ad esempio, per la Coppa del Mondo in Brasile, i prezzi dei biglietti per i non residenti sono fissati in dollari USA, quelli per i residenti in real brasiliani. Questi prezzi sono stati definiti dalla FIFA a maggio del 2013 (1980 real brasiliani o 990 dollari USA per biglietti di prima categoria), sulla base del tasso di cambio USD/BRL di 2,00 vigente all’epoca. Dato che i prezzi restano invariati in dollari e in real, considerando il deprezzamento del real da allora, oggi i biglietti acquistati in BRL costano il 14% in meno rispetto a quelli acquistati in USD.

- “Carry trade” su valute: una strategia diffusa e relativamente facile da mettere in atto, che ha dimostrato di poter generare buoni guadagni1. La testiamo assumendo una posizione lunga in un paniere di valute dei Paesi emergenti qualificati alla fase finale (che di norma hanno un rendimento superiore a causa del livello più alto di inflazione, rischi economici, ecc.), finanziata da un paniere di valute dei Paesi sviluppati qualificati (che di norma rendono meno, situazione peraltro accentuata dall’allentamento quantitativo). Abbiamo classificato arbitrariamente i Paesi che si sono qualificati per le edizioni recenti dei Mondiali fra 18 emergenti e 14 sviluppati. Tuttavia, se li consideriamo in base alla valuta, le cifre cambiano leggermente. Alcune nazioni emergenti usano la valuta di un mercato sviluppato come moneta legale (ad esempio, l’Ecuador ha adottato il dollaro USA nel 2000), quindi ha più senso contarle fra i Paesi sviluppati. Lasciamo la Costa d’Avorio nel paniere degli emergenti perché il franco CFA, sebbene ancorato all’euro, è comunque una valuta diversa e il Paese non usa l’euro come moneta legale.

Verifichiamo la performance dei nostri carry trade Mondiali durante gli ultimi due campionati del mondo, fra il 1° gennaio (una data in cui le 32 nazionali qualificate sono già note) e la data di inizio di ciascuna edizione.

Il carry trade su valute dei mercati emergenti contro quelle dei mercati sviluppati ha generato un modesto profitto nel 2006 (+0,4%) rivelandosi invece decisamente vincente nel 2010 (+2,4%)2. Sul terreno di gioco, però, i mercati emergenti hanno perso contro quelli sviluppati in entrambe le occasioni (nel 2006 ha vinto l’Italia, nel 2010 la Spagna). Alla vigilia del Mondiale di quest’anno, il rendimento totale del carry punta finora a una perdita sulle valute emergenti (-2,8% all’11 aprile). Su questa base, prevedo che sarà una squadra della regione emergente a vincere la Coppa in Brasile.

1Per un’analisi empirica dei carry trade della regione emergente si rimanda a questa pagina: https://www.nber.org/papers/w12916

2Per semplicità, abbiamo escluso dai calcoli i costi di transazione denaro/lettera. Dato che alcune valute dei Paesi emergenti più piccoli sono meno liquide e comportano costi maggiori (in questo caso, un acquisto e successiva vendita), i risultati mostrano rendimenti leggermente superiori a quelli effettivi per la posizione lunga nella regione emergente. Nella colonna della posizione corta, abbiamo incluso l’euro una sola volta, per mantenere un paniere “diversificato” di valute di mercati sviluppati.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes