Attenzione alle gerarchie – Caso di studio: il default di TXU

Il 29 aprile, la Energy Future Holdings Corp (azienda energetica nota in precedenza come TXU) ha chiesto l’amministrazione controllata dichiarando 49,7 miliardi di debiti insoluti. La decisione è arrivata dopo diversi mesi di trattative fra i vari creditori e i proprietari della società, quindi si è trattato di un evento ampiamente previsto e già scontato dal mercato.

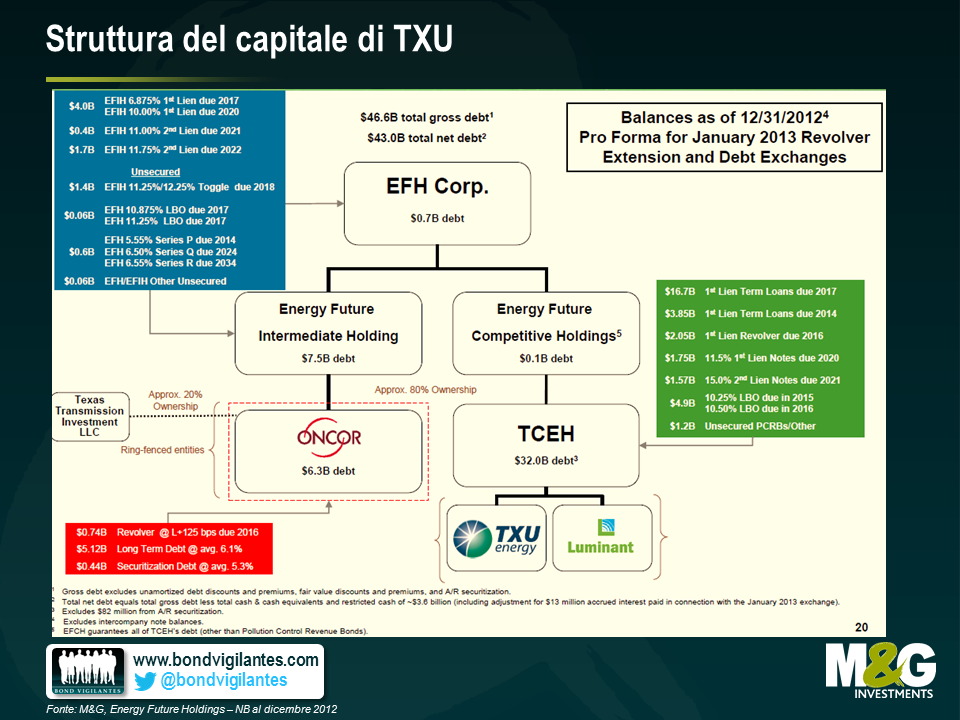

Tuttavia, un elemento piuttosto sorprendente è la gamma estremamente vasta dei valori di recupero per le varie tranche di debito emesse dall’azienda. In parte ciò dipende dalla complessità intrinseca della struttura di capitale della società, che ha effettuato 14 emissioni obbligazionarie di rilievo distinte, attraverso una serie di entità diverse con diritti diversi sui vari asset societari, come illustrato di seguito:

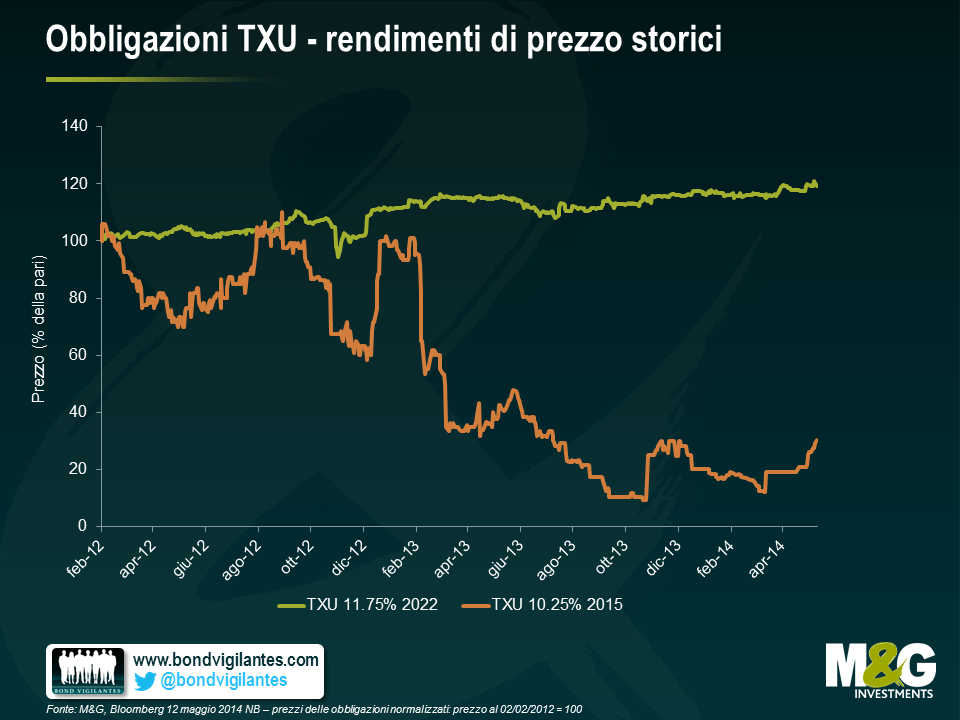

Questo ampio ventaglio di tipologie di debito e di entità giuridiche nella struttura di capitale ha determinato una differenziazione altrettanto marcata dei valori di recupero per le obbligazioni. Di seguito sono indicati alcuni livelli di quotazione che vediamo attualmente sul mercato per le obbligazioni più liquide. A un’estremità, il titolo TXU 11,75% 2022 quota attualmente al 119,5% del valore nominale, mentre il TXU 10,5% 2016 langue a 8,8 centesimi di dollaro. La differenza di prezzo riflette la posizione relativa delle due obbligazioni in termini di priorità di rivendicazione sugli asset della società.

Anche la differenza in termini di rendimenti totali è notevole fra questi due titoli. I detentori di obbligazioni 11,75% 2022 hanno beneficiato di un rendimento in conto capitale di circa il 20% negli ultimi due anni (oltre alla cedola annuale dell’11,75%), mentre i titolari di obbligazioni 10,25% 2015 hanno subito una perdita di capitale pari a circa il 70%.

A nostro avviso, ciò dimostra in modo molto efficace che il grado di priorità e la posizione nella struttura del capitale incidono in misura significativa, ai fini del potenziale di ribasso legato all’investimento high yield. Di fatto spesso, in caso di default, questo elemento può essere anche più importante della qualità e del merito di credito del debitore sottostante. Inoltre, contrariamente a quanto ci si potrebbe aspettare, questo dato dimostra che gli obbligazionisti possono comunque ottenere dei guadagni, anche quando l’azienda alla quale hanno prestato capitali fallisce.

Per quanto il fallimento di TXU sia uno strascico dell’ultima ondata di frenesia da LBO del 2006 e 2007, crediamo che la posizione di un titolo nella struttura del capitale sia un aspetto destinato a pesare anche in futuro. Quando i tassi di default ricominceranno a salire dai bassi livelli attuali, investire in obbligazioni collocate più in alto nella struttura di capitale sarà un modo per limitare il potenziale di ribasso di un portafoglio high yield.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes